🚀📊 $NVO vs $LLY:同一个GLP-1赛道,为什么估值差距被拉到极端?

我一直把当前的 $NVO 放在“市场明显低估、但不会长期存在”的那一档里。

从最核心的盈利能力看,逻辑其实非常直接。

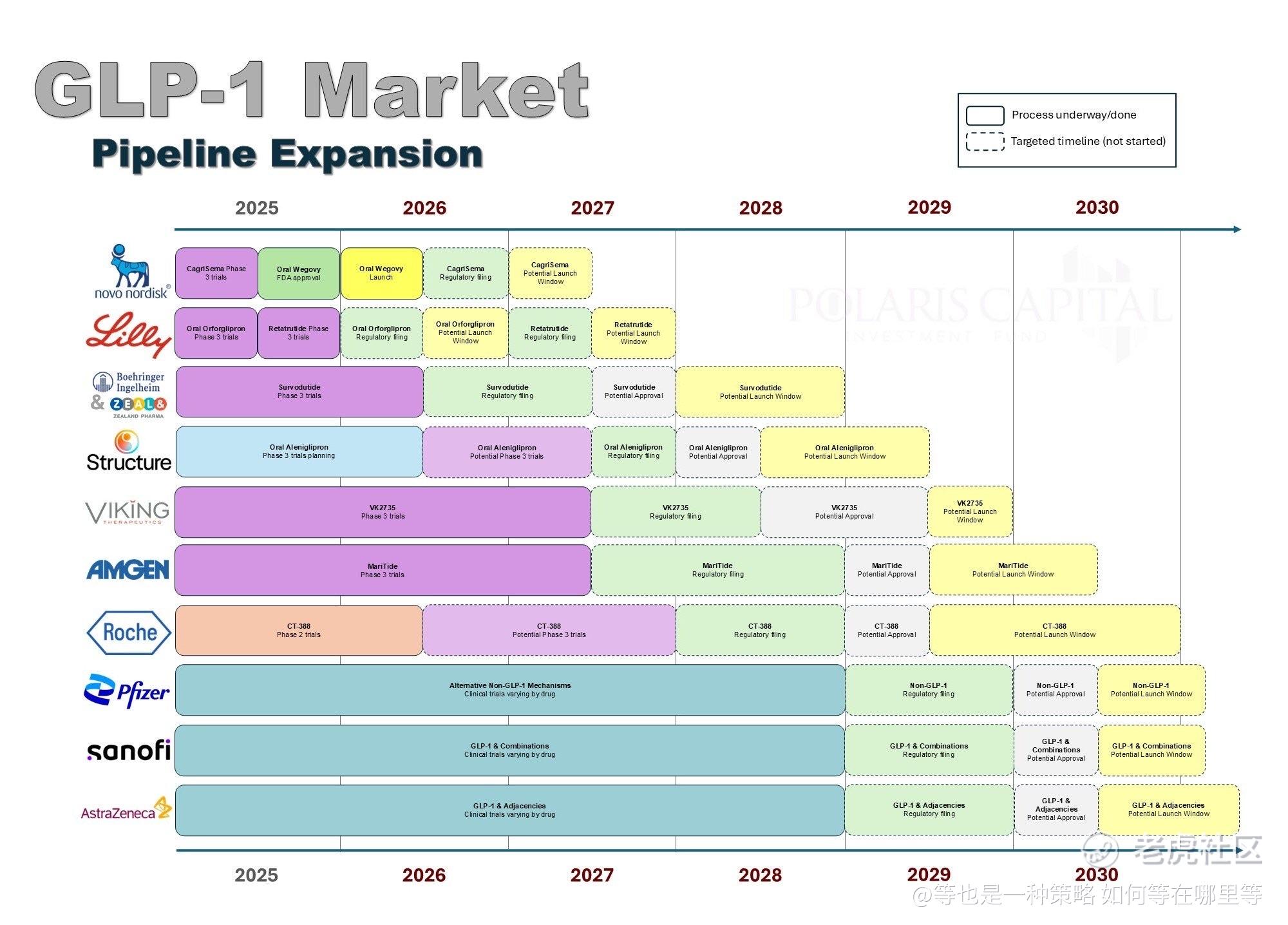

在同一个 GLP-1 药物市场中,Novo Nordisk 与 Eli Lilly 已经形成事实上的双寡头结构,商业模式、赛道空间和需求确定性高度一致。

但资本市场给出的定价,却完全不在同一维度。

按照市场对 2025 年的普遍预期,$NVO 与 $LLY 的净利润规模相差并不悬殊,一个在约 $16B 区间,一个在约 $18B 区间,本质上属于同一量级。

估值却出现了断层式分化。

$NVO 距离历史高点回撤幅度接近 70%,当前估值被压缩到约 13x P/E;而 $LLY 仍然维持在 50x+ 的估值区间,市值体量更是放大了数倍。

这不是“略微高低”的问题,而是市场情绪与资金配置出现了明显倾斜。

更关键的是,GLP-1 仍然是一个远未结束的长期结构性赛道,而不是短周期主题。肥胖、糖尿病、代谢类疾病的渗透率提升,是一个跨十年的过程,而非一年两年的交易逻辑。

在同一条赛道上,当盈利能力差距远小于估值差距时,历史上往往不会长期共存。

要么高估值被时间消化,要么低估值被资金重新定价。

而当前的 $NVO,更像是后者正在酝酿的阶段。

市场真正需要回答的问题是:

这种“同赛道、近利润、极估值”的状态,你认为还能维持多久?

📬我会不定期分享具备长期结构优势、但阶段性被市场忽视的公司与交易机会,重点关注医药、科技与高确定性成长赛道的估值重构过程。

如果你更在意确定性与赔率的平衡,而不是追逐最拥挤的交易,欢迎订阅,一起提前布局下一次定价修复。

#NovoNordisk #EliLilly #GLP1 #HealthcareStocks #PharmaStocks #ValueInvesting #StockMarket #EquityResearch

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。