港股IPO前瞻:休闲零食龙头“鸣鸣很忙”

近期,休闲零食量贩连锁龙头——由“零食很忙”与“赵一鸣零食”合并而成的 鸣鸣很忙 已通过港交所聆讯,预计将于下周正式启动招股。

一、 公司概览:高增长的行业整合者

鸣鸣很忙是当前中国休闲零食量贩渠道的领先企业。通过2023年11月对“赵一鸣零食”的收购合并,确立市场龙头地位。

市场地位:合并后,公司在全国休闲零食饮料领域的市场占有率达到 1.5%,位列第一;在广义食品饮料市场中占有率为 0.8%,排名第四。

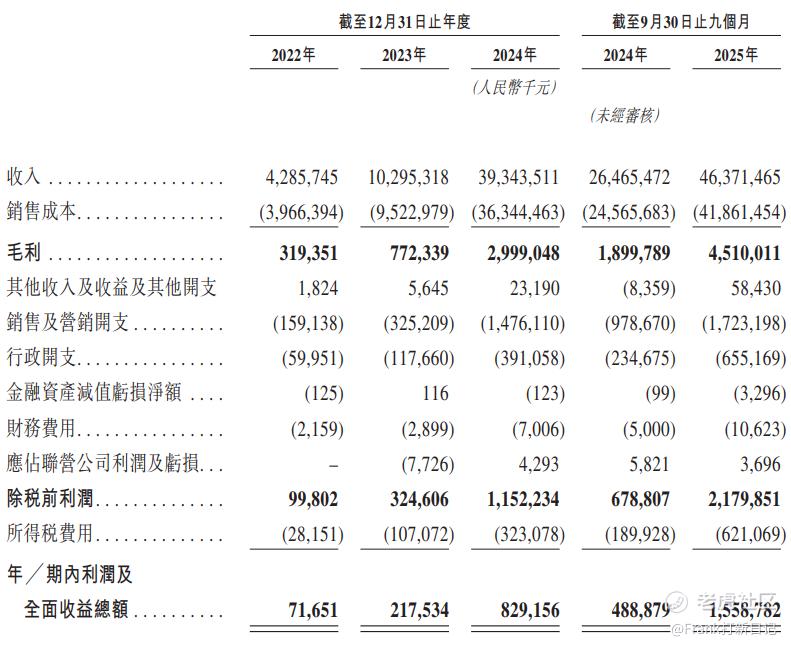

财务表现:公司展现出极强的成长性。2022至2024年,经调整净利润年化增长率高达235%,营收年化增长率为203%。即使在完成大规模收购后,公司增长势头未减,2025年前九个月,营收与净利润同比分别增长75.2%和242%。

运营规模:截至2025年9月末,公司门店总数已近20,000家。

二、 核心竞争优势

公司能在竞争激烈的零食红海市场中实现远超行业的增速,主要依托于其高效运营构建的核心壁垒:

极致高效的供应链体系:公司构建了覆盖全国的物流网络,拥有48个仓库(其中23个为自营),可实现“全国报货、当日送达,24小时配送到店”。这使得其存货周转天数仅为11.6天,显著低于同行(如万辰集团17.9天,三只松鼠77.7天)。

强大的上游议价与选品能力:公司采用厂商直采模式,采购成本较一般商超低约25%。同时,其产品库中34%为定制产品,能快速响应区域化消费需求。

已验证的成功整合能力:收购赵一鸣后,公司在体量大幅提升的基础上,依然实现了营收与利润的同步高速增长,未出现明显的内部蚕食或增长边际递减。

三、 潜在风险与财务关注点

在审视高增长的同时,投资者也需关注以下潜在风险:

商誉减值风险:因收购产生了22.5亿元的高额商誉,占净资产比例较高。尽管公司目前经营稳健,整合顺利,但未来若标的业绩不及预期,可能面临商誉减值风险。

低毛利率的商业模式:公司主打“薄利多销”,2025年前九个月毛利率为9.7%,低于可比公司万辰集团(11.7%)。这要求公司必须持续依靠极高的运营效率和规模效应来维持净利率。

行业竞争:零食量贩赛道整合频繁(如万辰集团亦通过收购扩张),竞争持续激烈。

四、 估值初步探讨

公司所处的线下食品零售行业估值通常较为理性。参考已递表的同行业可比公司 万辰集团 的估值水平(约24.1倍PE,0.53倍PS),并综合考虑鸣鸣很忙的龙头地位、更高增速及运营效率优势,其合理估值区间或在460亿至550亿元人民币之间。

五、 总结

鸣鸣很忙呈现出一家通过成功行业整合、凭借极致运营效率实现高速增长的消费龙头形象。其投资逻辑清晰:在高确定性的庞大消费赛道中,投资于效率最高、增长最快的整合者。

对于投资者而言,参与其IPO的核心看点在于:1)分享线下零食量贩渠道的龙头红利;2)验证其高效商业模式在资本市场的定价。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。