中海油2025年盈利预测和2026年业绩展望(上)!

真正看财报、搭模型、做DCF,预测上市公司业绩最准的价投博主:

2025年全年布油均价预测

年初预测:

2025年3月31日《中海油2025年业绩及分红预测!》是喵老师最早的一篇对2025年全年业绩的预测,2025年3月31日布油收盘价为74.74美元/桶,整个Q1的均价约为75美元/桶。

先看布油全年均价的预测:

根据2025年及近期的机构预测,布伦特原油全年均价的预期存在一定分歧,主要机构预测如下:

1. 高盛

◦ 2025年预测:78美元/桶(2025年3月4日)

◦ 2026年预测:73美元/桶(2025年3月4日)

◦ 注:3月17日曾下调2025年底价格至71美元/桶,但全年均价未明确调整。

2. 巴克莱

◦ 2025年预测:74美元/桶(2025年3月14日)

3. 平安证券

◦ 2025年预测:

◦ 上半年75美元/桶,下半年70美元/桶(2025年3月25日)

◦ 全年均价约为72.5美元/桶(综合上下半年)。

4. 中信证券

◦ 2025年预测:70~75美元/桶(2025年3月28日)

5. EIA(美国能源信息署)

◦ 2025年预测:74.22美元/桶(2025年3月12日)

6. 和讯网调查

◦ 2025年预测:74.63美元/桶(2025年3月3日)

7. 惠誉评级

◦ 2025年预测:70美元/桶(2024年12月)

8. 欧洲央行

◦ 2025年预测:71.8美元/桶(2024年12月)

9. 摩根大通

◦ 2025年预测:73美元/桶(2024年11月及12月)

◦ 2026年预测:63美元/桶(2024年11月)

10. 花旗集团

◦ 2025年预测:60美元/桶(2024年12月)

11. 美国银行

◦ 2025年预测:65美元/桶(2024年12月)

总结

• 主流机构预测区间:60~80美元/桶,多数集中在70~75美元/桶。

喵老师当时预测的全年均价是65美元/桶(当时雪球上悲观情绪比较重,主流意见是60美元/桶,还有一些大聪明想让喵老师做全年50美元/桶的预测,被严词拒绝了),65也是顶着巨大压力做的预测。

年中调整:

2025年7月14日《中海油——2025年中期业绩预测!》,将全年均价的预测从65美元/桶调高到67.5美元/桶。全年只调整过一次布油均价的预测。

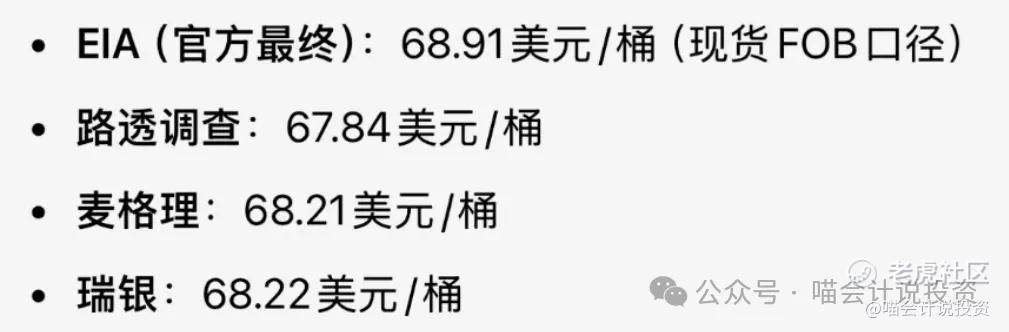

2025年实际布油均价

最终全年均价约为68.9美元/桶,喵老师的预测67.5美元/桶还是偏保守了,不过差距不大,这也是一贯秉承的好习惯。各大投行,一年内预测可以调整很多次,基本上都是“看天气播天气预报”;而雪球上的各路大聪明,已经秀了很多场了,依然改不掉的自信爆棚,喵老师看好你们。

2025年全年业绩预测

年初预测:

2025年3月31日《中海油2025年业绩及分红预测!》省流版:65美元/桶,1200亿。

年中预测:

2025年7月14日《中海油——2025年中期业绩预测!》省流版:67.5美元/桶,1300亿,前提是只处理70亿(2024:80亿)烂账。

年末预测:

重要参数取值:

在年底一次性大规模计提资产减值准备之前的税后归母净利润大概在1322亿人民币左右。

资产减值

需要特别说明的是,中海油几块资产减值的重灾区,喵老师已经在这篇文章中分析过《中海油,2024年资产减值损失80亿,喵老师怎么看?》:1)毛熊;2)尼克森;3)其他北美和南美资产。

其中尤以毛熊和尼克森为甚,毛熊这边不仅有股权投资损失,还有债权投资损失;尼克森不仅有运营损失、资产减值损失,还有历史上多确认的DTA的损失。潜在的未处理的损失总量大约在数百亿规模。

2024年年底一次性处理的80亿烂账,令到大部分预测失准。

2025年Q1处理了一大笔尼克森的老DTA,2024年Q4处理了50亿毛熊,2025年每个Q还在按照权益法计提毛熊、圭亚那和巴西等海外项目亏损,其中主要是毛熊。

一方面说明最为紧迫的几笔烂账已经处理掉较大金额,另一方面说明管理层预计到2024-2026的油价下滑趋势,早点打掉一些利润,来平滑业绩下降。

那2024年年底一次性打掉80亿,2025年年底会打掉多少呢?喵老师认为会在50-100亿的区间,因为2025年各Q已经悄悄处理掉不少了,年底的压力有所减轻。

具体打掉多少,喵老师站在管理层的角度分析,还是取决于对2026年的预期,2026年的基本格局依然还是价跌量增:

-

如果最终预测归母净利润有1200亿的话,那2025年底一次性打掉50亿就差不多了;

-

如果最终预测归母净利润不到1100亿的话,那2025年底就要一次性打掉100亿以上了。

2025年归母净利润和分红预测

因为减值准备计提多少无法精确预估,而且也不会影响经营活动净现金流以及自由现金流,对企业公允价值的判断没有任何影响,所以归母净利润预测数以区间方式列示:

归母净利润:1222-1272亿人民币

经营活动净现金流(normalized):约2108亿人民币

自由现金流:约883亿人民币

一年两次合计分红:598.56亿人民币(归母净利润取区间中位数1247亿,股息支付率取48%)。

2025年年报分红:港股每股0.65港元(A股和港股合计281.95亿人民币,475.3亿总股本)。

下篇会写2026年业绩展望,敬请期待!

免责声明

本文内容纯属公益分享,不构成任何投资建议,个人投资行为的所有收益和风险都归属投资者本人。入市有风险,投资需谨慎。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- longlive100·01-12预测硬核,坐等2026展望!点赞举报