美股2026年必买10只股【中集】不为人知的潜力公司

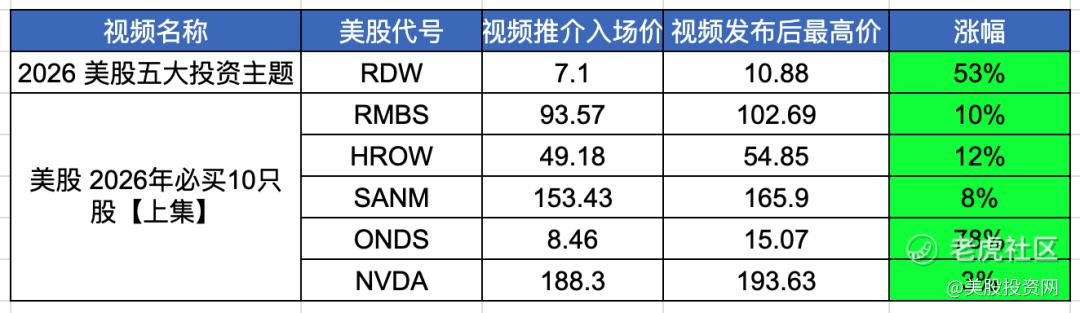

如果你错过了上期《2026 年必买股(上集)》,那你已经与 6 强势 家公司擦肩而过,文章发布后5 家已经显著上涨。其中

RDW 累计涨幅达 53%;

ONDS 涨幅更是高达 78%。

文章回顾:

美股 2026年五大投资主题!千万别错过!

美股 2026年10家不为人知的潜力公司【上集】

今天我们将继续揭晓 另外 4 只尚未被市场充分认知的潜力股(中集),这些公司同样具备清晰的产业逻辑与成长空间。

在正式公布名单之前,我们先来复盘 2025 年《必买 13 只美股》的真实战绩。为了尽可能客观、透明地呈现结果,我们采用了 两种不同的统计方式。

第一种计算方式:

以年初发文发布时的推介入场价为起点,以 2025 年 12 月 31 日的收盘价作为统计终点。

最终结果显示:

13 只股中,11 只实现上涨,整体胜率高达 85%;

3 只股实现翻倍,另有 6 只涨幅超过 50%。

第二种,依旧以年初推介价为基准,但这一次,我们统计的是一年内的最高涨幅。原因很简单——在股价于高位实现翻倍时,理性的投资者都会选择止盈, 而非死守到年末。

结果,比第一种统计方式更加惊人:

CRDO 累计最高涨幅 218%;

CLS 累计最高涨幅 290%;

MU 累计最高涨幅 223%;

INOD 累计最高涨幅 168%。

最终统计结果显示:

13 只股全部实现上涨,胜率 100%;

8 只股在一年内翻倍。

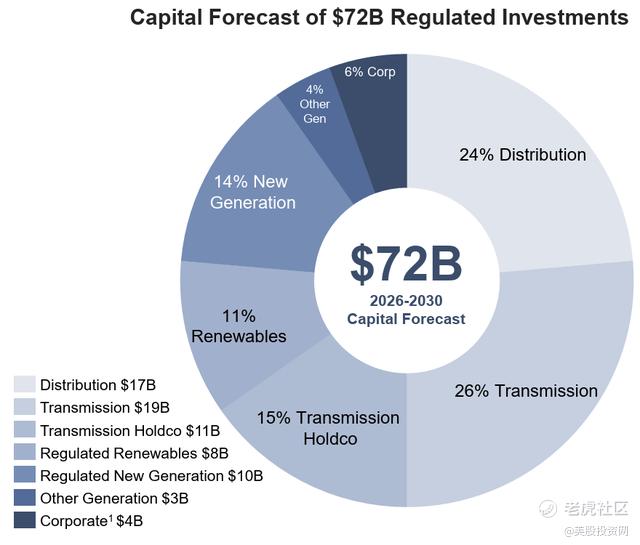

电力基础设施公司AEP $美国电力(AEP)$

第一只是American Electric Power,中文名称是美国电力,美股代号AEP。

AI 的尽头是电力。为了支撑数万亿次的逻辑运算,芯片里的晶体管必须高速开关,这本质上是将海量电能转化为算力与热量的过程。但全美当前的痛点在于“送电难”:数据中心建设太快,电网带宽严重滞后。谁能把跨州的高压电稳准狠地送达,谁就握住了 AI 时代的入场券。

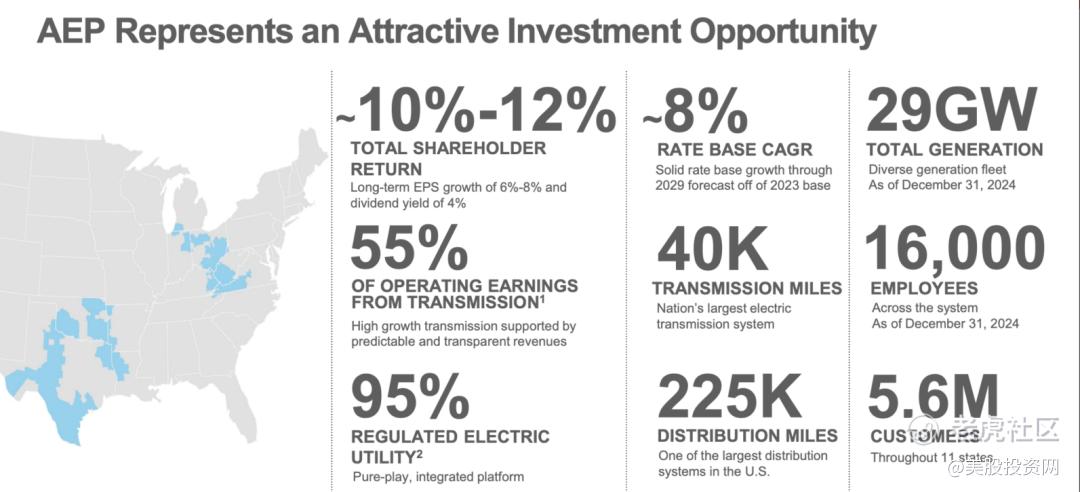

很多人对电力公司的认知还停留在“开电厂卖电”,但 AEP 有 55% 的利润来自“传输业务”(Transmission)。它本质上可以理解为电力系统里的“联邦快递”:在电网高度碎片化的美国,这种跨区域的“物流配送”能力,远比发电本身更稀缺、更值钱。

AEP 掌控着全美最庞大的电网资产,包括 4 万英里输电线路和 22 万英里配电线路,覆盖 11 个州。在监管极严、建设周期漫长的美国,这套覆盖 560 万客户的基建网络就是最硬的资产,也是科技大厂为数据中心找电时绕不开的唯一选择。

更硬核的是,AEP 运营着全美约 90% 的 765kV 超高压输电线路,这种线路相当于电网中的“独家高速公路”,大家不需要记技术细节,只需要记住两点:第一,这种线路“特能送”,一条能顶 6 条普通线路;第二,它“损耗极低”,能量损耗只有低电压系统的一半。

对比同行,杜克能源或南方公司虽然也强,但 AEP 的资产优势更集中在这些底层的输电干线上。这种级别的电网,建设周期长、审批极其复杂、投入巨大,对手短期内根本无法复制——这就成了 AEP 最难被跨越的壁垒。

当然,电网强大是一个方面,如何转化为利润才是关键。这就涉及到 AEP 极其稳健的商业模式:按规则收租。AEP 是一家纯度极高的“受监管电力公司”,95% 的业务都处于监管状态。这意味着它的收入不是靠天吃饭,而是基于Z府批准的费率。随着电网扩建,公司预计到 2029 年,它的资产基数每年能增长 8% 左右。这其实就是一种极其稳定的、带有通胀对冲属性的“长线生意”。

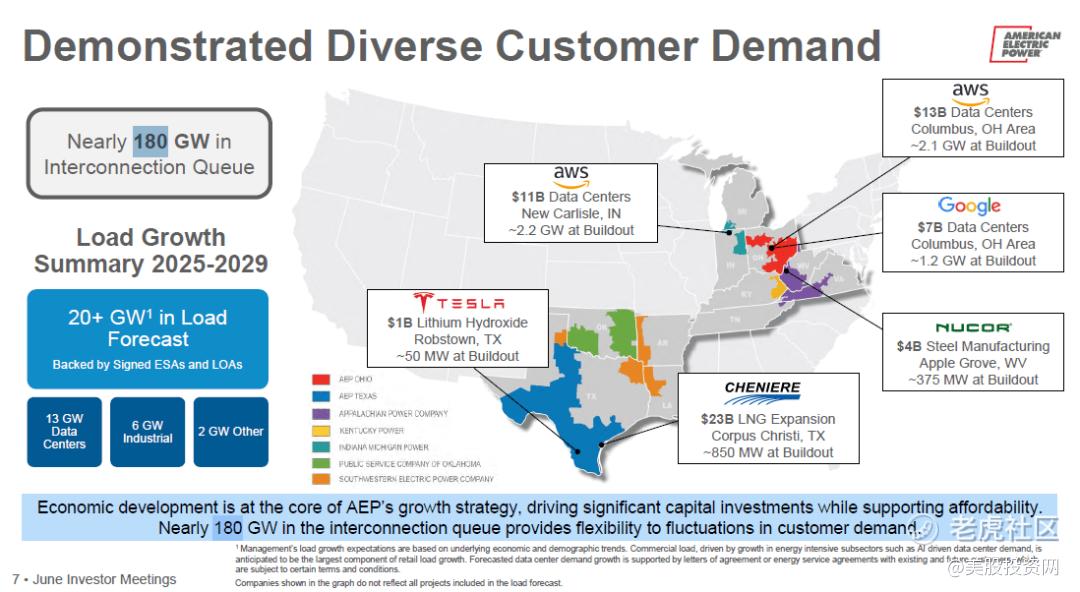

最关键的是,随着AI浪潮的席卷,这项稳健的“收租生意”正在迎来前所未有的增长机遇。

AEP 的需求预测非常惊人:到 2030 年,它的系统用电峰值将飙升接近 80%!目前,亚马逊、谷歌和 特斯拉这些巨头已经提前锁定了 28GW 的负荷,后面甚至还有 180GW 的潜在项目在排队。

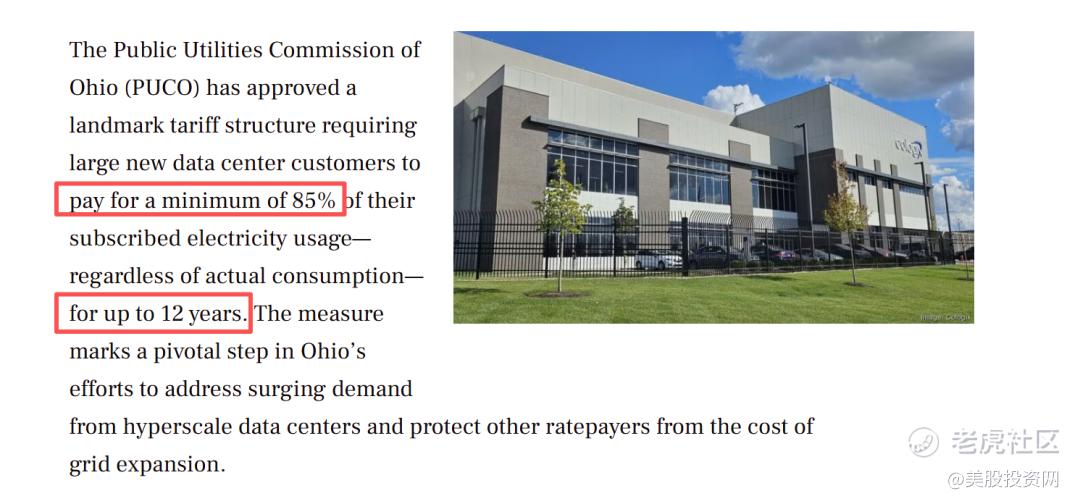

此外AEP 去年拿到了一个非常有竞争力的条款: 在俄亥俄州,大型数据中心客户必须执行“保底付费”协议。

简单来说,不管你最后实际用了多少电,你都得按合同容量的 85% 提前买单。这意味着,巨头们不仅在排队求着 AEP 接入电网,而且电表还没开始转,AEP 已经把这笔稳赚不赔的钱锁死在账面上了。

面对这波“泼天富贵”,AEP 到底该怎么把它转化成真正的财报利润?

答案其实很简单:投钱、扩网、收租。 AEP 计划在未来五年投入 720 亿美元用于电网升级。在电力行业的规则里:只要投资被监管认可,就会计入“监管资产基数”。通俗点说,AEP 投得越多,它的资产基数就越大,监管允许它赚取的合理利润就越多。

所以整个增长链条就闭合了:用电需求上升,倒逼 AEP 加速扩网,带动资产基数变大,最终让盈利稳步增长。这就是为什么公司敢给出 7%–9% 长期盈利增长指引的底气所在。

风险方面我们要注意的是:

利率风险:虽然 2026 年预期降息,但如果通胀反复,720 亿投资的融资成本会压低利润。

监管节奏:涨价是要过审的,如果审批慢,钱回来得就晚。

项目与客户投产进度,如果数据中心建设延后,收入兑现也会推迟。

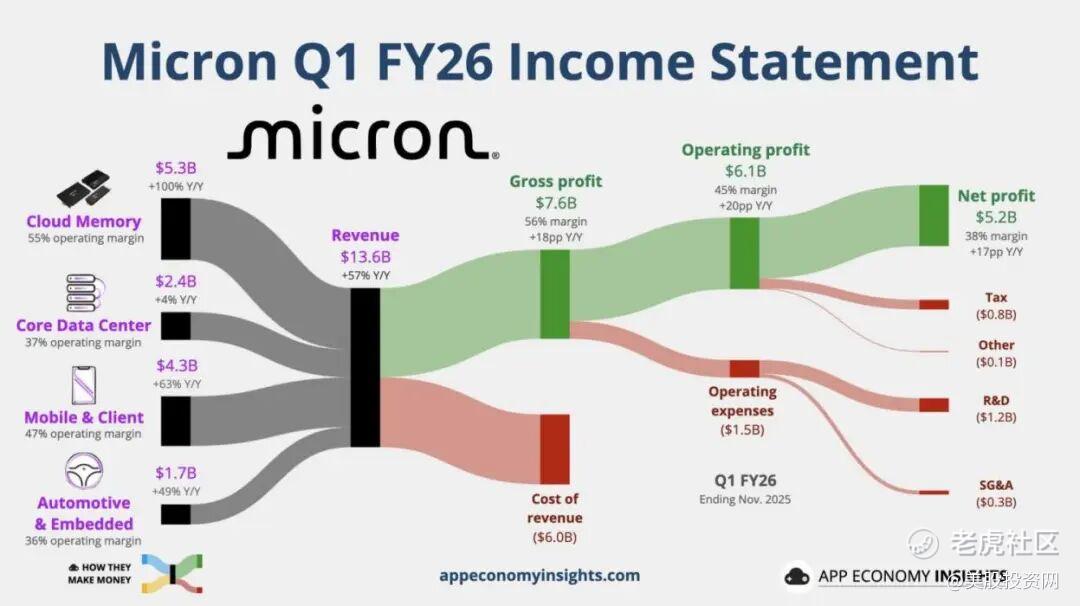

存储芯片巨头MU

第二只是存储芯片巨头Micron ,美光科技,美股代号MU,细心的朋友们会发现实这也是2025年我们的必买公司之一。 $美光科技(MU)$

问题来了?去年MU涨幅240%,2026年过去三个交易日,MU又涨了20%!这时候推,是不是让大家“高位接盘”?

如果你只看股价,它确实已经很高了,但如果你深入分析美光的盈利结构,你会发现美光正处于成立 50 年来最猛的爆发期。

从最新的财报就能看出来,美光的营收冲到了 136 亿美元,毛利率直接跳到了 55%。这标志着美光已经从硬件股蜕变为拥有垄断溢价的成长股。

现在AI算力的一大瓶颈是内存墙(Memory Wall)。GPU算力提升飞快,但数据搬运速度远远跟不上。

尤其是进入 2026 年,大模型进化到“长文本”时代,产生的缓存数据(KV Cache)从 GB 暴增到 TB 级。如果数据搬运不及时,价值数万美金的 GPU 就会“空转”,造成巨大的算力浪费和电费损耗。

这也是为什么英伟达在 2026 年发布 Rubin 架构时,直接把美光(Micron)推到了“C位”。

英伟达这次引入了一个叫 G3.5 的“推理缓冲层”,彻底改变了闪存硬盘(SSD)的地位。以前硬盘就像个偏远的“大仓库”,只有用时才去搬运;现在它变成了紧贴显卡的“高速中转站”,让数据能秒速调用,不再只是 AI 计算里的配角。

在这一套新组合里,美光的 9650 系列硬盘成了关键,它每秒钟能读取 28GB 的数据,速度快得惊人。它配合最新的 BlueField-4 数据处理器,就像给显卡安了一个“超级外挂存储”,专门用来存放长文本推理时产生的中间过程数据(KV Cache)。

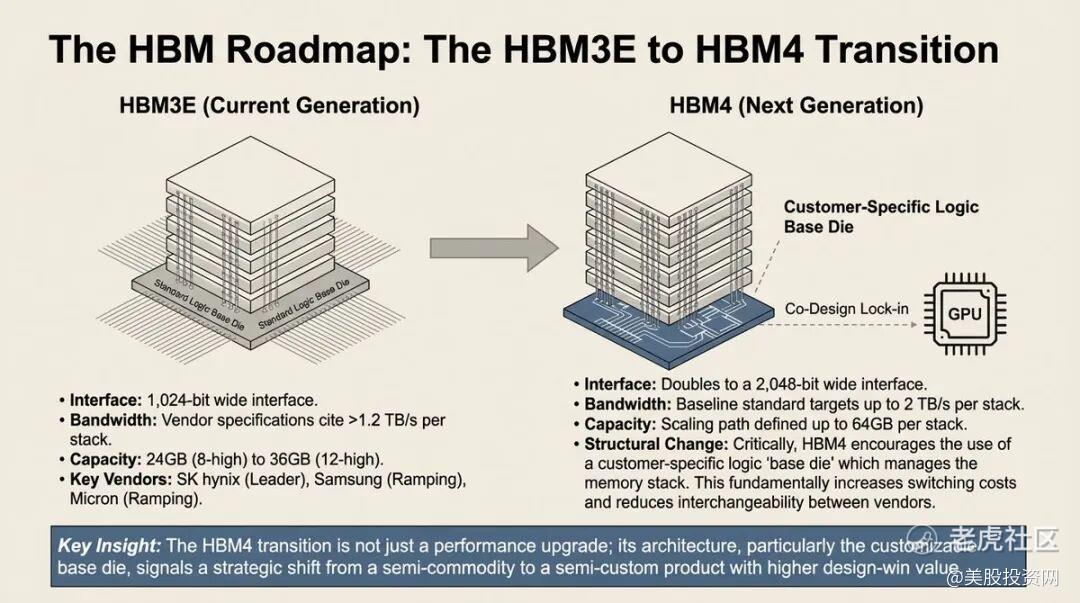

通过这项技术,海量数据能直接灌进 Rubin 显卡那每秒 22TB 吞吐量的超高速显存(HBM4)里,解决了大模型在处理复杂任务时经常“喂不饱”的卡顿问题。

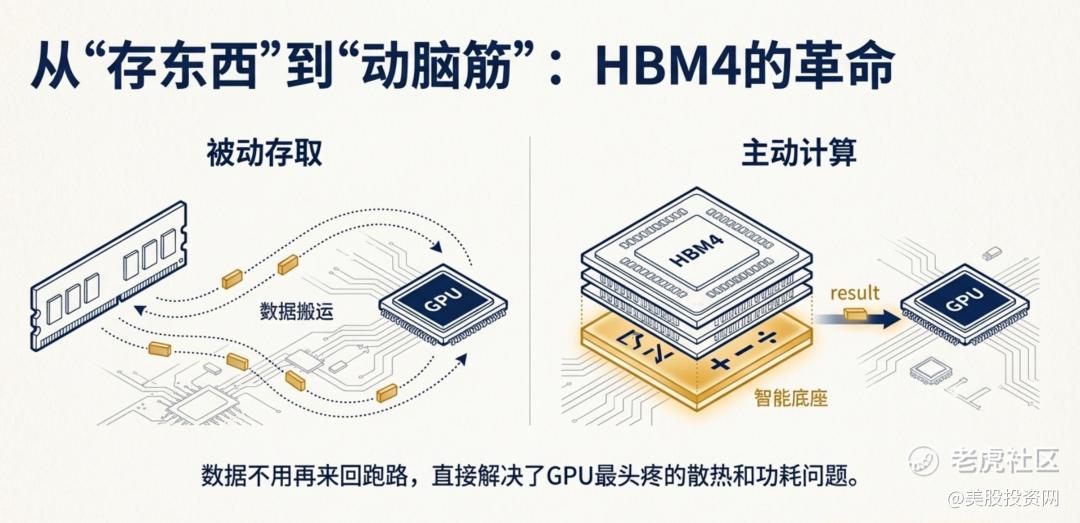

更具革命性的是,美光的 HBM4(新一代超高速显存) 完成了从“存东西”到“动脑筋”的转型。

它通过在内存里嵌入一层“智能底座”,让内存不再是被动存取,而是能自己处理一部分简单的计算。这种做法直接解决了 GPU 最头疼的散热和功耗问题,因为数据不用再来回跑路了。这一刻,美光已经从一个卖零件的供应商,进化成了深度参与 AI 运行的“核心建筑师”。

当然,技术厉害只是拿到了入场券,真正的财富密码藏在产能的“大洗牌”里。制造一颗 HBM4 芯片(给 AI 用的超快内存)需要占用的原材料面积是普通内存的 3 倍,而且生产难度大,非常浪费产能。这就意味着,美光只要多做一颗 AI 内存,就要少做三颗普通内存。

为了保住 AI 市场那些更赚钱的订单,美光大规模关停了旧的产线,全力去保证 HBM4 的供应。到 2028 年,这个市场将达到千亿美元规模,而供应紧张的局面在 2026 年根本看不到头。

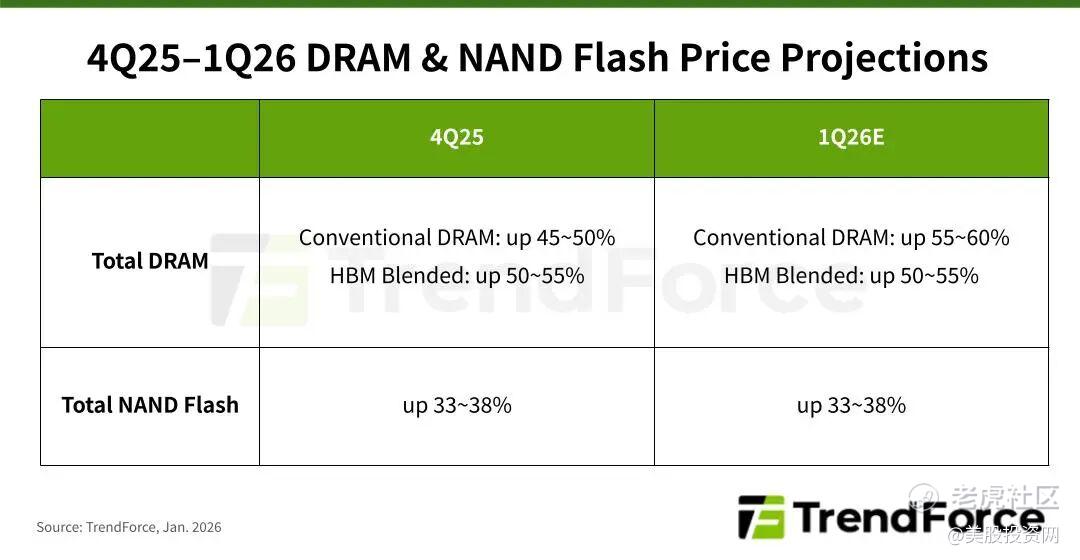

这种做法直接引爆了整个存储市场的连环涨价。当全球大部分工厂产能都被 AI 巨头抢走后,留给普通电子产品的内存就变得非常少,预计 2026 年第一季度,普通内存的价格会猛涨 55% 到 60%。

美光通过控制高端产品的产量,反过来拿到了全行业的定价权,不管是 AI 巨头还是普通消费者,都得为这波涨价买单。

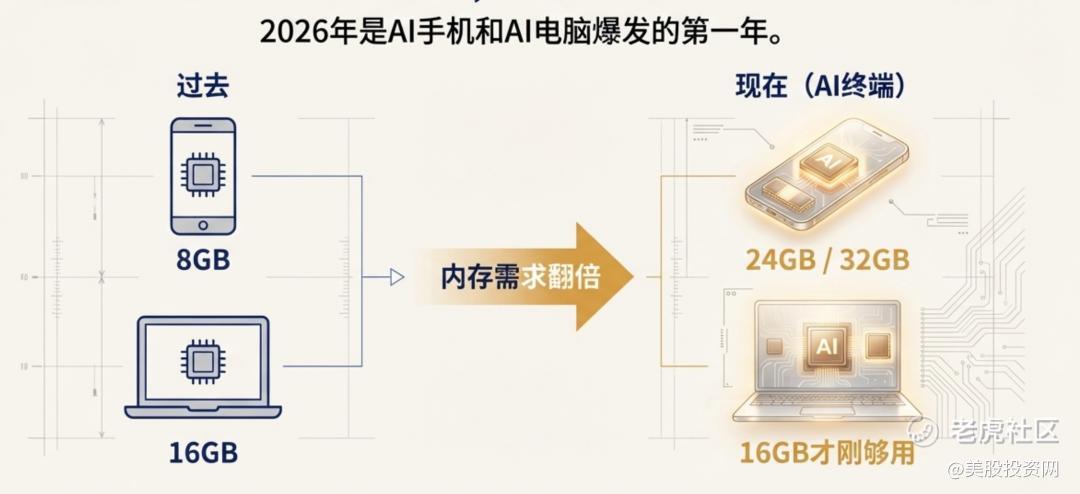

更让市场疯狂的是,2026 年刚好是 AI 手机和 AI 电脑爆发的第一年。为了跑得动本地 AI 助手,电脑内存 16GB 才刚够用,高端手机更是直接奔着 24GB 甚至 32GB 去了。

就在本周二的 CES 2026 上,美光发布了震动行业的 3610 SSD。这是全球第一款能在 3 秒内直接加载 200 亿参数大模型的硬盘。它最厉害的地方在于,在指甲盖大小的尺寸里塞进了 4TB 的容量,而且每瓦性能提升了 40% 以上。

这意味着,未来的轻薄本和手机,想要跑得动本地 AI,美光的 3610 几乎是唯一的“标准答案”。这意味着全球几十亿台设备,在销量不变的情况下,对内存的“胃口”直接翻了倍。这种全场景、刚性化的容量升级,彻底掀开了美光的盈利天花板。

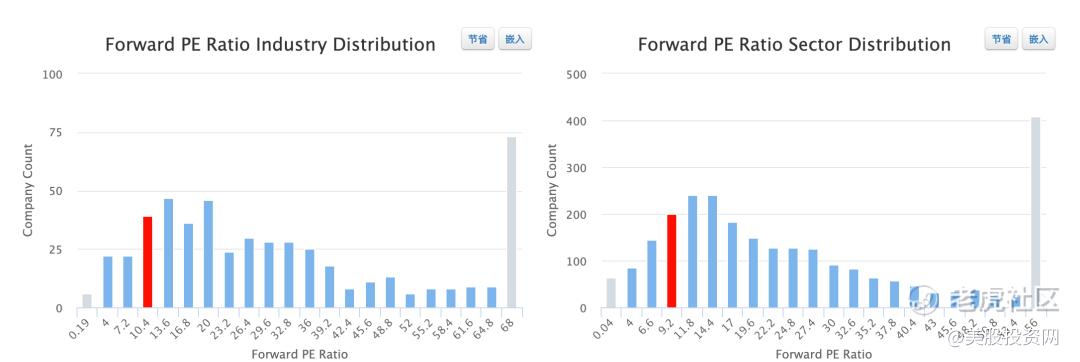

基于 2026 年的盈利预测,美光的前瞻市盈率其实只有 10.45 倍。对比同在 AI 赛道的其他巨头,AMD 的估值高达 33 倍,英特尔更是达到了 68 倍,作为 AI 核心存储(HBM)的供应商,美光的价位显然被严重低估。

美股投资网认为,目前的市盈率完全没能体现美光在 AI 产业链中的稀缺性。若按行业平均估值修复,美光股价有潜力冲击 500 美元。

全球玻璃材料科学的领导者GLW

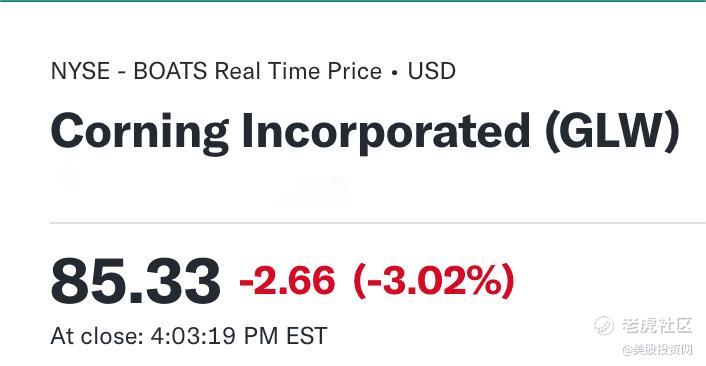

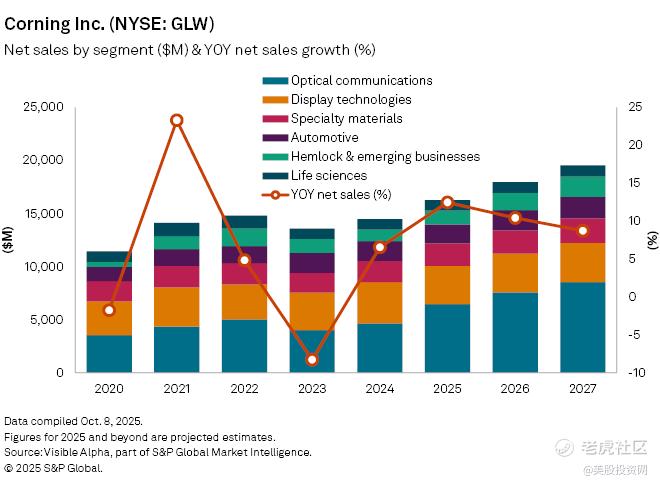

第三只是Corning ,中文名字是康宁,美股代号是GLW。 $康宁(GLW)$

很多人提到它,第一反应可能还是那家“做屏幕玻璃的百年老店”。但到了 2026 年,康宁的估值逻辑已经发生了根本变化:它不再只是传统的制造业公司,而是成了 AI 基础设施中的“关键材料供应商”。

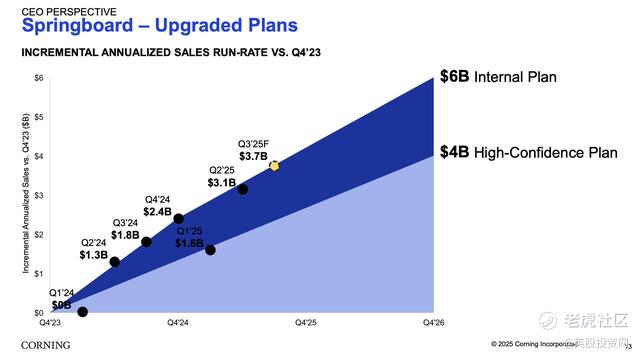

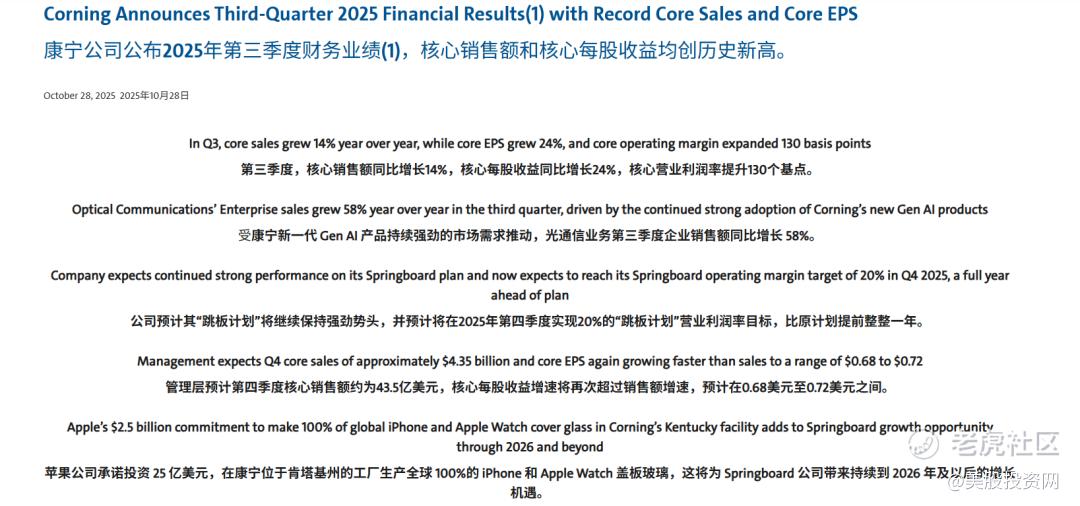

理解康宁 2026 年爆发力的核心,就在于它的 Springboard(跳板)计划。公司预计到 2026 年底将实现年收入 40 亿至 60 亿美元的净增长。更具信号意义的是,康宁原定于 2026 年达成的 20% 核心营业利润率,受 AI 需求爆发拉动,在 2025 年四季度就已提前实现。

这标志着康宁正式进入了“利润释放快于收入增长”的红利期。分析师预计,其 2026 年的 EPS 复合增长率将维持在 17.4% 以上,这种成长性在重资产材料行业是非常罕见的。

支撑这种“利润跳升”的核心引擎,是光通信业务的结构性变化。这里有个关键的“算力账”:传统服务器对光纤需求很小,但以英伟达 Blackwell 为代表的超级 GPU 集群,为了让成千上万个芯片像一个大脑一样协同工作,它内部所需的光纤量竟然是传统机架的 16 到 36 倍。

当 1.6T 光模块成为行业标配,数据传输对损耗的要求已经苛刻到了极致。康宁凭借独有的外气相沉积工艺(OVD),几乎垄断了这种超低损耗光纤的市场。

在这个毫秒必争的时代,光纤损耗哪怕多一点点,都会导致严重的信号延迟和丢包,让价值几百万美元的算力白白浪费在“等数据”上。你可以把芯片比作法拉利跑车,但如果没有康宁铺好的这条“超感赛道”,算力再强也跑不出速度。

除了 AI 算力,康宁还在通过显示业务疯狂吸金。它通过带头推动全行业 20% 的涨价,硬生生把这块业务的利润率钉在了 25% 左右的高位。

大家可能对 25% 没什么概念。这么说吧,在显示面板这个竞争极其激烈的市场里,很多下游厂家忙活一年,可能也就赚个 5% 的辛苦钱,甚至还要亏损。而康宁凭借绝对的定价权,每年能产生约 9.5 亿美元的稳定现金流。这笔钱,就是康宁布局第三增长曲线——新能源材料最硬的底气。

依托旗下的 Hemlock,康宁在密歇根州建立的美国本土太阳能硅片产线,已经吃到了政策的红利,目标是到 2028 年实现 25 亿美元的年收入。而就在 2026 年,随着首批高效组件的大规模落地,康宁将正式撕掉“卖玻璃”的旧标签,完成从显示巨头到“全能型科技基建商”*的华丽转身。

此外,还有一个重磅催化剂,那就是马斯克的 SpaceX 极有可能在 2026 年开启“世纪 IPO”。目前市场预计其估值达 1.5 万亿美元,但马斯克却直接推翻预测,放话称 SpaceX 拥有月球工厂和电磁轨道炮技术,2.5 万亿估值只是开始。

毫无疑问,一旦这个巨无霸挂牌,全球资金会像潮水一样涌入,整个航天板块的估值中枢将被暴力拉升。而康宁作为掌握航天级材料主权的公司,从飞船窗口到星链组件,其供应链地位不可替代,必然会率先爆发。

航天基础设施公司RDW

如果说康宁提供的是太空工厂所需的基础材料能力,那么我们要聊的第四家公司,则是直接提供在轨道上可部署的整套结构与功能模块——它就是 Redwire,美股代号 RDW。 $Redwire Corp.(RDW)$

我们可以把星舰比作修通了地球往返轨道的“太空高速公路”,入轨成本的断崖式下跌,让太空正式成为“人类文明的第二服务器中心”。但在投资逻辑上,最先兑现利润的往往不是修路的人,而是那些守在关键路口、提供核心补给的“系统级供应商”。

RDW 扮演的,正是这个定义轨道运行标准的角色。它不参与高风险的技术竞赛,而是通过精准并购,将航天产业中最核心的“咽喉能力”内化为护城河。到 2026 年,它已从组件商蜕变为拥有 17 个研发基地的轨道基础设施巨头,订单全部锁定了 NASA、欧洲航天局以及美国国防部等国家级大金主。

真正让 RDW 拥有垄断议价权的,是其统治级的 ROSA 柔性太阳能阵列。在真空环境下,电力是维持所有轨道功能的唯一刚需。无论是复杂的 AI 轨道计算、高频通信还是微重力生产,电力就是生命线。RDW 的 ROSA 技术凭借其极高的功耗比和 超高的在轨成功率,已经成为新一代轨道设施的“默认标准”。

这意味着,从国际空间站的寿命延长计划,到 NASA 耗资巨大的“月球门户(Gateway)”,甚至是 Axiom 正在建造的全球首个商业空间站,全部在底层架构中锁定了 RDW 的供电系统。这种基础设施层面的绑定,赋予了 RDW 长达十年的服务周期。简单来说,它已经提前锁定了太空经济的“能源入口”。

但这还不是全部,RDW 正在下更大的棋:太空制造。 到 2026 年,它不仅提供电力,还在利用微重力环境生产高性能半导体晶圆。这些在地球重力下难以完美结晶的高精尖物料,正在 RDW 部署在空间站的自动工厂里实现批量生产。这让 RDW 从一个基建商,跨越成为了太空高科技供应链的源头厂商。

而它在 2025 年并入的 Edge Autonomy,则是其增长的第二脚油门。通过 Stalker 和 Penguin 无人机,RDW 成功切入了节奏快、回款稳的防务市场,与北约和美国国防部建立了深厚的利益共同体。这笔业务不仅贡献了强劲的现金流,更对冲了航天长周期合同带来的波动性。

很多散户担忧它 2025 年财报不好看,但这其实是一个典型的“时间差”机会。 去年因为Z府停摆导致的合同推迟,让约 8000 万美元的营收整体平移到了 2026 年。目前它手里积压的订单超过 3.5 亿美元,活根本干不完,只是钱晚一点到账。

所以市场共识预测,RDW在2026年的收入有望冲破5亿美元,增速超过70%!这不需要讲新故事,只需把去年压住的订单兑现,再配合无人机业务的放量,2026年可能就是RDW运营杠杆全面释放的一年。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

这篇文章不错,转发给大家看看

这篇文章不错,转发给大家看看