周报:科技与贵金属带动标普再创历史新高,本周聚焦美联储纪要

上周回顾

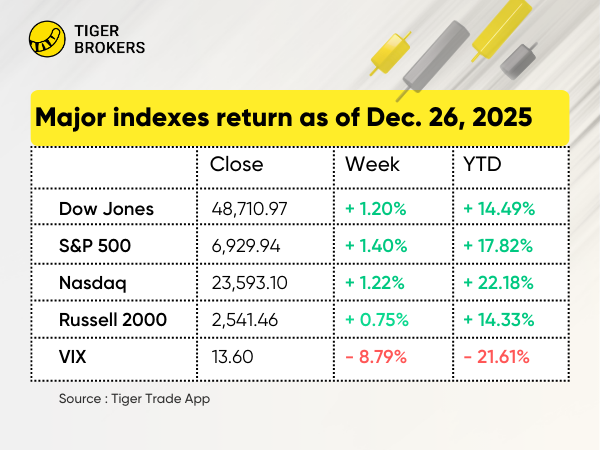

1. 美股市场 —— 主要指数再创历史新高

在强劲的经济数据和积极的投资者情绪推动下,美股上周表现强势。

$标普500(.SPX)$ 上涨约 1.4%,收于 6,929.94 点,创下历史新高;

$道琼斯(.DJI)$ 上涨约 1.2%,收于 48,710.97 点;

$纳斯达克(.IXIC)$ 上涨约 1.2%,收于 23,593.096 点。

GDP 加速增长: 7月至9月期间,美国 GDP 按年化计算增长 4.3%,高于市场一致预期的 3.2%,创近两年最快增速。

2026 年利率展望: 美联储会议纪要提振市场情绪,债券市场交易继续支持 2026 年再降息两次 的预期。

贵金属再度走强: 白银价格首次突破 每盎司77美元,黄金和铂金亦创下历史新高。年初至今,白银累计上涨约 155%,黄金上涨约 70%。

2026 年盈利预期: FactSet 指出,分析师预计 2026 年全年盈利 将较 2025 年平均增长 15.0%。在信息技术板块的带动下,11 个板块均预计实现盈利增长,其中房地产板块增速最慢。

波动率趋稳: 上周三,芝加哥期权交易所波动率指数(VIX)跌至 12 个多月以来最低水平。

2. 美股板块与个股 —— 科技与半导体领涨

板块表现:科技与半导体板块表现强劲,在 2024年第三季度 GDP 同比增长 4.3% 的支撑下,英伟达与博通领涨大盘。

$英伟达(NVDA)$ 上涨 5.27%,受其以 200亿美元战略收购 AI 芯片初创公司 Groq,以及计划在 2026年2月前向中国交付 H200 AI 芯片 的消息提振,进一步巩固其在 AI 硬件领域的领先地位。

$美光科技(MU)$ 上涨 7.1%,因业绩超出市场预期,公司强劲表现凸显其在竞争激烈市场中的韧性。

$甲骨文(ORCL)$ 上涨 3.14%。富国银行重申其“增持”评级,认为市场因 AI 交易情绪偏悲观而低估公司价值,其云计算战略持续吸引投资者关注。

$诺和诺德(NVO)$ 上涨 9%,因其首款口服 GLP-1 减重药物 Wegovy 获 FDA 批准,标志着肥胖治疗领域的重要里程碑。

$摩根大通(JPM)$ 上涨 3.37%,受金融股反弹推动,市场对降息不确定性的担忧缓解、情绪改善。

$美国超微公司(AMD)$ 上涨 0.73%,在市场预测其中国业务收入有望增长至 80亿美元 的背景下,投资者信心保持稳定,分析师对其长期潜力依旧看好。

$UiPath(PATH)$ 上涨 4.47%,因被纳入 标普中型400指数,反映市场对其增长前景的信心。

$耐克(NKE)$ 上涨 3.8%,因苹果 CEO 蒂姆·库克斥资 300万美元 买入公司股票,释放出对其未来的信心信号。

$Sidus Space Inc.(SIDU)$ 大涨 66.38%,受其被纳入一项 1,510亿美元导弹防御合同的消息推动,凸显其在航天领域的影响力提升。

3. 港股市场 —— 恒指小幅上涨,板块表现分化

$恒生指数(HSI)$ : 恒生指数上涨 0.5%,收于 25,818.93 点。 $恒生科技指数(HSTECH)$ : 恒生科技指数上涨 0.37%,收于 5,499.3 点。板块表现分化,科技与通讯板块表现突出,部分新上市股票波动加大。

$汇丰控股(00005)$ 上涨 3.73%,续创历史新高,市值突破 2.1万亿港元,受积极市场情绪及管理层战略调整推动。

$紫金矿业(02899)$ 周涨 4.7%,2025年,黄金价格持续创下历史新高,铜价也迎来了创纪录的一年。黄金与铜合计贡献了紫金矿业上半年收入的77%。近年来,该公司在塞尔维亚、哈萨克斯坦、加纳等国收购采矿权,加速推进全球扩张。

$长飞光纤光缆(06869)$ 大涨 8.79%,因宣布通过 H 股募资 1亿美元 用于海外产能扩张及研发升级,投资者对其增长战略兴趣浓厚。

$赣锋锂业(01772)$ 上涨 8.52%,受锂期货价格上涨推动,供应趋紧及电动车需求强劲提振市场对未来锂价的乐观预期。

$中国海洋石油(00883)$ 上涨 1.08%。公司强化与马来西亚国家石油公司(Petronas)的 LNG 合作,签署每年 100万吨 供应协议,增强投资者信心。

$三花智控(02050)$ 下跌 3.85%。尽管预计 2025 年净利润增长 25%–50%,但基石投资者股份解禁对股价形成压力。

4. 新股市场 —— STI 上涨 1.45%,板块表现不一

$富时新加坡海峡指数(STI.SI)$ : 海峡时报指数上涨 1.45%,收于 4,636.15 点。市场整体表现分化,个股涨跌互现。

$中国航油(新加坡)股份有限公司(G92.SI)$ 上涨 5.16%,受市场情绪改善及板块走强推动。

$星展集团控股(D05.SI)$ 上涨 2.48%,受新加坡金融股走强及在较温和利率前景下仍具盈利韧性的预期支撑。

$胜科工业(U96.SI)$ 上涨 2.39%,投资者对可再生能源与基础设施主题重新产生兴趣。

$IHH医疗保健集团(Q0F.SI)$ 上涨 0.37%,受投资者兴趣和市场正面走势提振。

$升菘(OV8.SI)$ 小幅上涨 0.77%,反映整体市场的温和表现。

$YZJ Fin Hldg(YF8.SI)$ 下跌 2.38%,受板块压力及市场波动影响。

$泰国酿酒(Y92.SI)$ 基本持平,微涨 0.00%,显示投资者信心稳定。

5. 澳股市场 —— 假期交投中 XJO 上涨 1.56%

$标普/澳交所 200指数(XJO.AU)$ : 标普/澳交所200指数上涨 1.56%,收于 8,762.7 点,假期交易为市场带来适度乐观情绪。

板块表现:金融、矿业、科技等板块表现分化。LME 铜价历史性突破推动矿业板块领涨,银行板块亦表现强劲;与此同时,市场对 2026 年澳洲联储(RBA)加息 的预期对利率敏感资产形成压力。

尽管缺乏重大财报或事件, $DRONESHIELD LTD(DRO.AU)$ 、 $CHALICE MINING LTD(CHN.AU)$ 、 $WEEBIT NANO LTD(WBT.AU)$ 、 $ELECTRO OPTIC SYSTEMS HOLDIN(EOS.AU)$ 、 $SOUTH32 LTD(S32.AU)$ 等活跃个股交投保持稳定,反映投资者对澳股市场的持续兴趣。

$PLS Group Ltd(PLS.AU)$ 上涨 11.45%,位居 ASX 2025 年初至今涨幅第一。作为上游锂供应商,其受益于电动车与储能需求增长带来的结构性机会。

$GOODMAN GROUP(GMG.AU)$ 上涨 9.9%。在地产板块中,其在数字基础设施领域(数据中心、物流)的战略价值获得市场重新定价。

$COMMONWEALTH BANK OF AUSTRALIA(CBA.AU)$ 上涨 2.31%,主要受 ETF 与养老金等被动资金持续流入支撑;同时,降息预期升温及对特朗普政策担忧缓解也带来正面动能。

$力拓(RIO.AU)$ 上涨 3.1%,再创历史新高,位列 ASX 2025 年初至今涨幅第五。受商品周期及中国需求影响,在投行上调商品价格预测后,铁矿石股通常表现强劲。

$JAMES HARDIE INDUSTRIES-CDI(JHX.AU)$ 上涨 1.43%,其股价主要受 利率预期(RBA 政策)、中国需求(地产与基建)及大宗商品价格(铜、铁矿石) 等宏观因素影响。

本周前瞻

1. 宏观因素 —— 本周市场展望

市场背景:

在特朗普与泽连斯基就俄乌和平方案举行会晤后,美股预计维持相对平稳走势。

美联储关注点:

周二: 美联储 12 月会议纪要,为政策前景与利率预期提供关键线索。

美国经济数据:

周一: 11 月待完成房屋销售

周二: 10 月 S&P Case-Shiller 房价指数

周三: 初请失业金人数

近期市场表现:

道指: 上周上涨 1.2%

标普500: 上涨 1.4%

纳指: 上涨 1.2%

整体判断:

市场将在 美联储政策信号 与 地缘政治动态 之间寻找平衡,美联储会议纪要语调的任何变化都可能成为主要催化因素。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 193b1334·2025-12-30老师 怎么加入期权训练营呢点赞举报