交易日记:圣诞行情布局与三笔策略交易反思

市场背景:圣诞行情窗口期

随着年末临近,市场进入经典的"圣诞老人行情"窗口期——每年12月最后5个交易日与次年1月前2个交易日,共计7个交易日。历史数据显示,自1928年以来,标普500指数在此期间上涨概率高达77%;自1950年以来,该时段的平均回报率显著超越全年平均水平。考虑到前期市场对"AI泡沫"的过度担忧已得到充分修正,我认为今年这一季节性规律的胜率将进一步提升。

交易一:QQQ对冲策略平仓

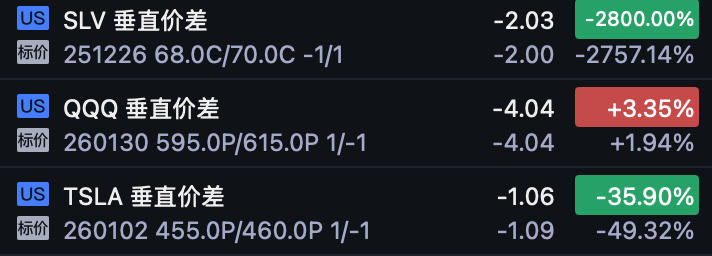

策略回顾:此前构建的QQQ垂直价差对冲策略(卖出260130到期595 PUT,买入615 PUT),原意是防范年末市场可能出现的小幅回调风险。

平仓决策:基于对圣诞行情历史规律的深度分析,我决定取消这一"保险策略",平仓该垂直价差组合。虽然该策略最终产生小幅亏损,但客观评估其在持仓期间确实有效对冲了市场波动风险,实现了风险管理的初衷。

反思:季度末的结构性对冲策略需要与季节性市场规律平衡。在高确定性的历史窗口期,过度对冲可能错失市场beta收益。未来将更精细地结合统计概率与风险敞口,优化对冲比例而非简单开平仓。

交易二:SLV日内波动率博弈

市场观察:白银近期呈现异常强势,年内涨幅已达70%。今日开盘跳涨3.6%至67.83美元,隐含波动率急剧攀升,日内末日期权甚至出现8000%的单日回报案例。

交易执行:在高波动环境下,我采取了SLV日内交易策略:卖出1226到期68 CALL,买入70 CALL构建垂直价差。此策略本质是"接飞刀"式博弈,押注白银短期超买后的技术回调。

结果反思:白银全天维持强势,最终涨幅接近10%,策略遭受损失。晨起时情绪波动明显,但冷静后承认:此类低胜率(约30%)、高赔率(约5:1)策略在严格限定最大损失前提下可作为组合补充,但绝非长期生存之道。正如交易准则所言——"长久留在市场的秘诀是站在胜率一边,而非追逐赔率"。

改进方向:高波动环境应降低单笔风险敞口,将此类策略限制在总风险预算的5%以内。同时,结合RSI、布林带等技术指标提高入场精确度,而非单纯依赖价格位置判断。

交易三:TSLA AI主题布局

核心逻辑:深入研究产业趋势后发现,2026年将是AI技术实质性落地的关键年份。特斯拉在自动驾驶FSD V12.5版本进展顺利,Optimus机器人已进入工厂测试阶段,这些并非单纯的市场概念,而是具有明确商业化路径的技术突破。

策略构建:基于对圣诞行情的乐观预期及特斯拉技术进展的信心,构建TSLA短期防御性策略:卖出260102到期460 PUT,买入455 PUT。此垂直价差策略既表达对股价稳定性的信心,又设定了明确的最大风险敞口。

当前状态:策略暂时处于浮亏状态,但考虑到历史圣诞行情的支撑作用及特斯拉在AI领域的实质性进展,预计下行空间有限。若标普500如期在年末走强,该策略有望转盈。

记录于2025年12月27日,圣诞行情窗口开启之际$SLV 垂直价差 251226 68C/70C$ $QQQ 垂直价差 260130 595P/615P$ $特斯拉(TSLA)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。