创富139 --- 从深渊到狂欢:甲骨文一夜逆转,Larry Ellison 的“豪赌”赢了吗?

$甲骨文(ORCL)$ $英伟达(NVDA)$ $Silverlake Axis, Ltd.(SLVFF)$

发布时间: 2025年12月19日

核心观点: TikTok 交易落地叠加 OpenAI 融资传闻,甲骨文完成了一次完美的“预期修正”。

过去的一周,持有甲骨文(Oracle, ORCL)的投资者经历了一场惊心动魄的“过山车”。

就在几天前的财报日,市场还沉浸在失望的情绪中:营收不及预期、资本支出(Capex)爆炸式增长、自由现金流承压。看着股价在财报后破位下行,许多投资者的内心充满了对“无底洞式投入”的恐惧。

然而,剧本在今夜(12月19日)盘后迎来了好莱坞式的反转。

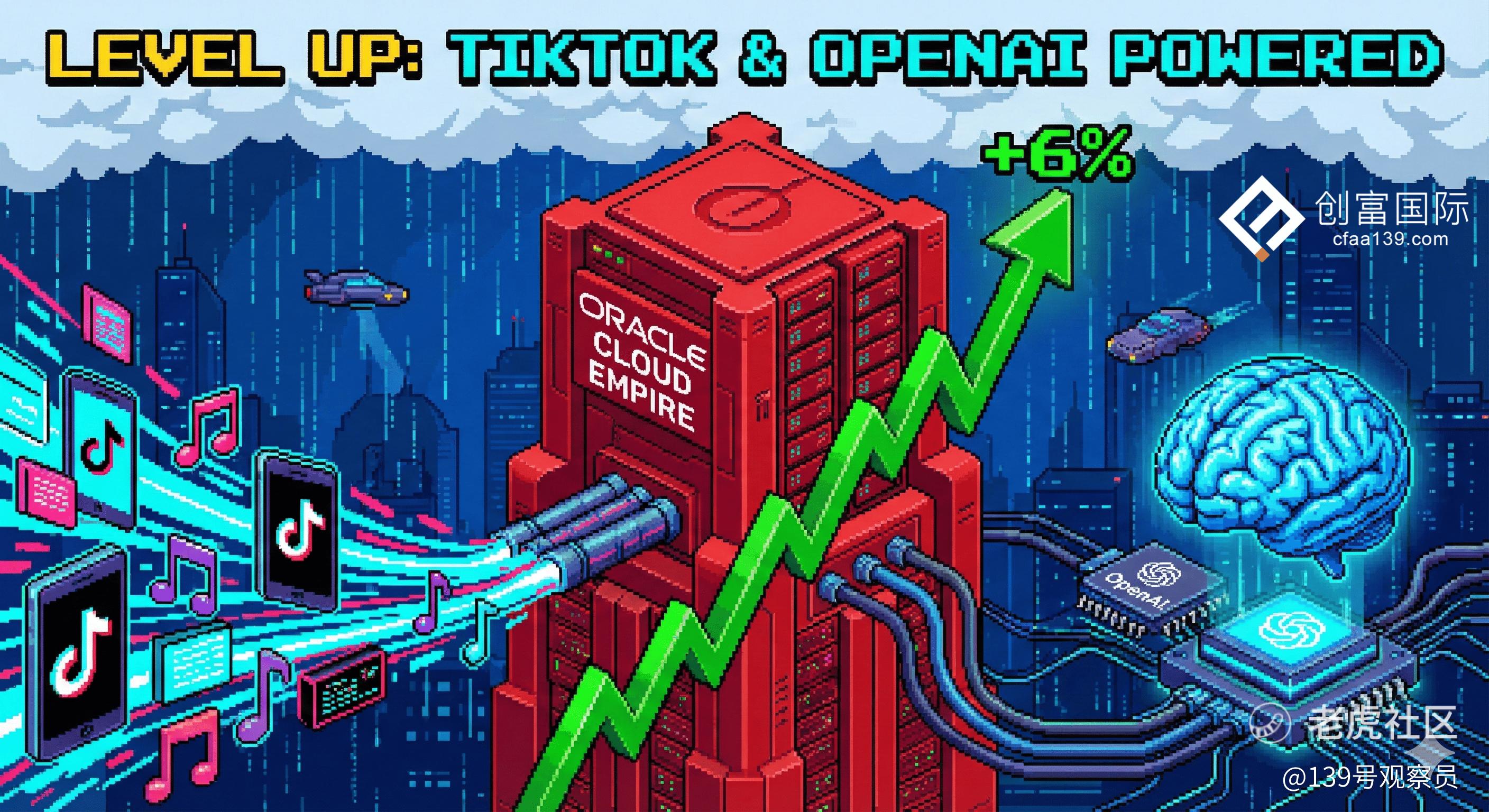

随着两则重磅消息的落地,甲骨文股价直线拉升,盘后一度大涨超 6%。这根大阳线不仅收复了财报后的失地,更宣告了 Larry Ellison 的战略胜利。这次暴涨并非单纯的情绪宣泄,而是市场对甲骨文“AI 包租公”商业模式的一次重新定价。

一、 核心冲突:华尔街的“算盘” VS 埃里森的“赌局”

要读懂这次 6% 的含金量,我们必须先理解甲骨文近期股价波动的核心矛盾。

财报日的暴跌,代表了华尔街的“当下算盘”: 投资者盯着眼前的报表,看到的是甲骨文为了买 GPU 和建数据中心花钱如流水。在他们眼里,如果没有确定的即时回报,这种激进扩张就是一场高风险的赌博。

今夜的暴涨,代表了 Larry Ellison 的“未来赌局”: 甲骨文的管理层坚信,AI 时代的算力就是石油。只要先把“油田”(数据中心)建好,不怕没人来买油。

前几天股价跌,是因为市场觉得“你花钱太快,我没看到回头钱”;今晚股价涨,是因为两张底牌亮了出来——TikTok 和 OpenAI。

这证明了埃里森赌对了:不但有人买油,而且是世界上最有钱、需求最大的两个客户在抢着买。

二、 存量维稳:TikTok 交易达成,锁死“现金奶牛”

盘后最大的催化剂,是 TikTok 美国业务重组协议的尘埃落定。

据彭博社等多家权威媒体披露,TikTok 已与甲骨文、银湖资本(Silver Lake)以及阿布扎比 MGX 签署最终协议。这不仅仅是一次股权交易,更是甲骨文云业务(OCI)的一张“长期饭票”。

消除尾部风险: 此前市场最大的隐忧是 TikTok 在 2025 年 1 月被封禁。一旦发生,甲骨文将瞬间失去其最大的单一云客户之一。今夜的协议意味着该合资公司架构大概率将满足美国政府的安全要求,生存危机解除。

锁定高毛利营收: 甲骨文不仅持有新合资公司约 15% 的股份,更关键的是,它将继续作为 TikTok 在美国的 独家云基础设施提供商。

这意味着,TikTok 每年支付给甲骨文的数亿美元云服务费,将继续源源不断地流入,为甲骨文偿还建设数据中心的债务提供了坚实的现金流保障。

三、 增量爆发:OpenAI 千亿融资,验证“卖铲子”逻辑

如果说 TikTok 是保住了“下限”,那么 OpenAI 的消息则打开了“上限”。

几乎在同一时间,市场传出 OpenAI 正在进行估值高达 7500亿至8300亿美元 的新一轮融资。这与甲骨文有何关系?关系巨大。

甲骨文是 OpenAI 核心的算力合作伙伴之一(仅次于微软 Azure)。OpenAI 融到的千亿美元,很大一部分将转化为给英伟达(买卡)和甲骨文(租服务器)的支票。

这直接回击了空头关于“甲骨文产能过剩”的质疑。事实证明,只要甲骨文能把数据中心建起来,像 OpenAI、xAI 这样对算力极度饥渴的巨头,就会立刻将其填满。

四、 深度复盘:从“软件商”到“超级包租公”

从投资逻辑上看,甲骨文已经不再是我们印象中那个卖数据库软件的“养老股”了。

用一个通俗的比喻:甲骨文借了一屁股债,盖了一栋极尽奢华的超级大厦(AI 数据中心)。上周大家还在嘲笑他“乱花钱、没人租”。结果今晚,他拿出了两份长期租赁合同:一份签给全球最红的流量明星(TikTok),一份签给全球最有钱的科技新贵(OpenAI)。

瞬间,市场看他的眼神变了。他不再是败家子,而是拥有核心地段资产的 “超级包租公”。在这个时代,拥有顶级的 GPU 集群,就拥有了向未来科技收税的权利。

五、 投资启示:情绪退潮后该如何操作?

虽然消息面极度利好,但作为理性投资者,我们需保持清醒:

警惕“利好出尽”的短期回吐: 盘后 6% 的涨幅中,包含了不少空头回补(Short Covering)的成分。开盘后若冲高过快,不建议盲目追高,由于宏观层面的债务压力依然存在,等待股价回踩均线(如 20 日线)确认支撑更为稳妥。

关注焦点转移: 接下来的几个季度,市场考核甲骨文的标准将发生变化。既然客户(TikTok/OpenAI)已经确定了,重点将转向“交付能力”。我们需要密切关注下季度的 RPO(剩余履约义务) 数据,看甲骨文能否按时交付算力,将合同转化为实实在在的利润。

长期逻辑重塑: 如果你是因为看重“高股息、低波动”而持有甲骨文,现在的它可能不再适合你。它已经彻底转型为一只高投入、高增长、高波动的 AI 基础设施概念股。

结语:

今夜的盘后大涨,是甲骨文在 AI 时代的“成人礼”。TikTok 和 OpenAI 的背书,证明了甲骨文在云战争中已经站稳了脚跟。虽然前路依然昂贵且拥挤,但至少现在,Larry Ellison 手里握着两张王牌。

免责声明:以上内容仅为市场信息分析,不构成任何投资建议。股市有风险,入市需谨慎。

创富139观察:预测甲骨文的股价今年结束会达到?(单选)

创富139观察:预测甲骨文的股价今年结束会达到?(单选)免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- NEXTTOME·2025-12-19甲骨文这波预期修正太会玩了,AI包租公转型成功!1举报

- Sacred Rabbit·2025-12-19写的好1举报