美团的至暗时刻已过,可以关注加仓,但需注意大盘风险

2025年11月28日,美团发布2025年第三季度财务报告,955亿元的营收规模与160亿元的经调整净亏损形成鲜明对比,市场对此呈现分化解读。然而深入拆解财报数据与业务动态后不难发现,本季度的亏损本质是行业竞争峰值下的战略性投入,核心业务的用户根基与场景壁垒反而持续夯实。结合港股市场整体环境,美团的至暗时刻已逐步消退,当前节点具备关注加仓价值,但需警惕大盘波动带来的阶段性风险。

一、财报核心数据:亏损表象下的战略定力

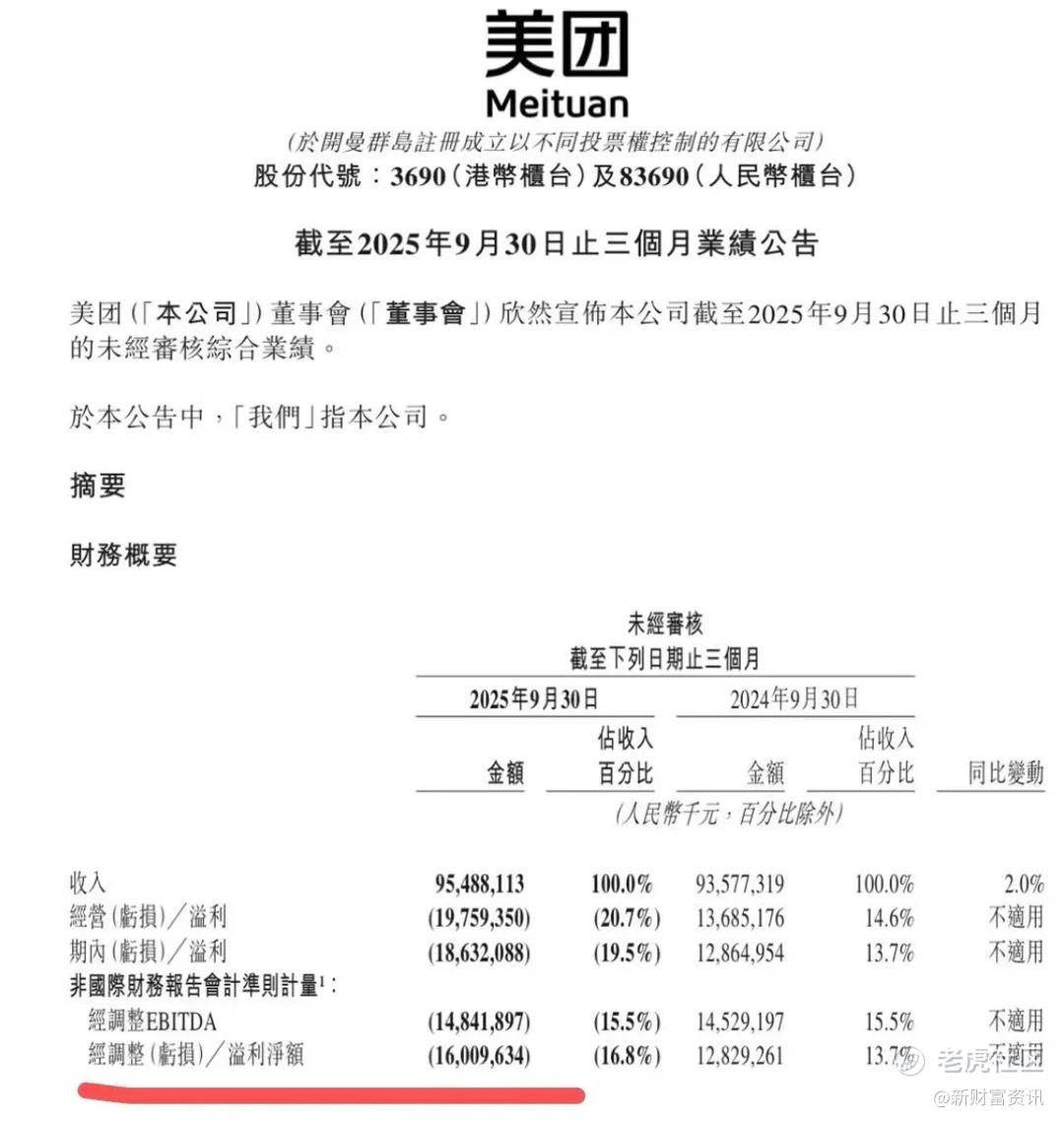

从表面数据看,美团Q3业绩未达市场预期。营收层面,955亿元同比仅增长2%,低于市场预期的974.7亿元;盈利层面,经调整净亏损160.1亿元,较上年同期128亿元的盈利形成大幅反差,核心本地商业更是出现141亿元的经营亏损,经营利润率降至-20.9%。但将数据置于行业竞争背景下分析,这种阶段性亏损具有明确的战略合理性。

核心本地商业的亏损主要源于外卖业务的补贴投入。为应对行业“内卷式”竞争,美团在Q3加大了用户获取与商户扶持力度,导致餐饮外卖单均UE(单位经济模型)亏损扩大至2.6元,闪购业务单均亏损1.1元。但补贴投入换来了坚实的用户基本盘:过去12个月交易用户数突破8亿大关,美团APP日活跃用户数同比增长超20%,餐饮外卖月交易用户数更是创下历史新高。这种用户增长并非依赖低价的短期引流,而是体现为消费频次的提升与用户结构的优化,为后续盈利反弹奠定基础。

新业务板块则呈现“收入增、亏损收”的积极态势。本季度新业务实现营收280亿元,同比增长15.9%,虽略低于286亿元的一致预期,但13亿元的经营亏损不仅远好于23亿元的市场预期,更实现了同比24.5%的亏损收窄。这种“以可控投入换增长空间”的表现,打破了市场对新业务持续拖累盈利的担忧,成为财报中的重要亮点。

二、本地商业:中高价订单壁垒与场景协同优势凸显

餐饮外卖作为核心基本盘,在竞争中展现出强大的韧性。订单结构呈现显著优化特征:客单价15元以上的订单占比达2/3,30元以上中高价订单占比更是高达70%。这一数据表明,美团在中高端消费场景的用户粘性持续增强,而这类用户的复购率与价格敏感度更低,为后续补贴退坡后的盈利修复提供了保障。

即时零售业务的爆发成为重要增长引擎。美团闪购在Q3实现新用户增速与核心用户交易频次的双重提升,7月份日订单峰值突破1.5亿单,平均送达时间稳定在34分钟,展现出行业领先的履约效率。品类拓展方面,10月推出的“品牌官旗闪电仓”覆盖3C、美妆等多元品类,双11首日销售额涨幅达300%。

到店酒旅业务虽面临短期压力,但长期格局稳固。受餐饮大盘增速下滑与外卖补贴替代效应影响,Q3到店酒旅实现51亿元经营利润,虽同比下降2%,但从季度表现来看,基本盘已稳稳托住。

三、新业务:海外拓展打开第二增长曲线

以Keeta为核心的海外业务成为美团新的增长亮点,其“复制-验证-扩张”的路径已初步跑通。作为出海第三站,Keeta于10月底正式在巴西启动运营,于12月1日在圣保罗正式上线,此前在香港市场已实现盈利,中东市场也取得阶段性成果。尽管巴西市场面临iFood、滴滴等对手的竞争,但美团10亿美元的投资协议已明确投入边界,预计2026年新业务亏损不会超过2025年水平。

科技研发的持续投入则为业务增长提供底层支撑。Q3美团研发投入达69亿元,同比增长31%,LongCat-Flash系列开源AI模型的发布与“袋鼠参谋”等商户工具的迭代,既提升了平台运营效率,又增强了商户粘性。无人机配送业务更是实现突破,香港常态化配送航线升级,深圳启动夜间配送服务,累计商业订单超67万笔,技术落地速度领先行业。

四、竞争拐点已现,补贴边际收缩可期

Q3外卖业务的亏损峰值已明确显现,7-8月补贴投入达到阶段性高点,进入9月后已有边际收窄迹象。从行业规律看,外卖作为高频刚需场景,用户复购依赖的是平台的配送体验与商户供给,而非短期价格补贴。美团60%以上的市场份额与中高价订单优势,决定了其在价格战中具备更强的耐力。

五、风险提示:竞争与海外拓展的阶段性压力/短期市场日元加息预期

主要集中在三个方面:

一是日元加息易引发全球金融市场的避险情绪,若日股等市场大幅波动,情绪会传导至港股。美团的股价可能会因这种市场情绪出现短期低开低走等波动情况,尤其在自身财报数据承压等敏感时期,这种情绪放大效应可能更明显。二是到店酒旅业务的竞争压力,抖音与高德的本地生活布局持续加码,预计Q4到店业务收入与利润率可能环比下降;三是海外业务的投入风险,巴西市场虽潜力巨大,但iFood等本土平台占据先发优势,Keeta的本地化运营与合规成本可能高于预期,若投入超支可能再次拖累整体盈利。不过这些风险均属于阶段性挑战,不会动摇美团的核心竞争力。

六、投资策略:分批布局,兼顾机会与风险

综合业绩基本面与市场环境,对美团-W的投资建议可总结为“核心逻辑明确,分批布局为宜,警惕大盘波动”。

对于长期投资者,当前股价已部分反映业绩亏损的负面预期,可逢大盘调整时分批建仓,重点关注三个关键节点:一是Q4财报中外卖补贴收缩的边际信号,若单均UE亏损收窄至2元以内,将确认盈利修复拐点;二是Keeta在巴西市场的用户增长数据,若上线3个月内订单量突破100万单/日,将验证海外模式的成功;三是恒生科技指数资金流动情况,若北向资金持续净流入,可加大配置力度。

对于短期投资者,需更加关注大盘情绪面变化,设置严格的止损止盈区间。若美团股价回调至100港元以下(对应2026年动态PE约25倍),则具备较高安全边际;若股价快速反弹至140港元以上,需警惕市场情绪透支带来的回调风险。

结语

美团Q3财报的亏损数据,如同黎明前的短暂黑暗,掩盖不了核心业务的成长韧性与新业务的增长潜力。8亿交易用户、1.5亿单即时零售峰值订单与Keeta的海外突破,共同构成了公司长期价值的基石。在港股市场整体估值处于历史相对低位的背景下,美团的投资价值已逐步凸显。尽管大盘波动与行业竞争仍存挑战,但“至暗时刻已过”的判断明确,当前节点值得投资者重点关注,通过分批布局的策略平衡机会与风险,分享本地生活服务龙头的成长红利。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。