【港股打新】HashKey深度分析:重磅核弹!热度爆炸!

Hashkey打新分析:万众瞩目,本月最重磅的一次IPO!

Hashkey是香港的加密货币交易所,是个超级的大家伙,香港证监会亲手扶起来的,这个票引起了极高的关注度。

可以看作是亚洲版Coinbase,在香港币圈,绝对的当红炸子鸡....

一、公司情况

亚洲最大的加密货币交易所,有牌照的,全牌照!

在币圈(Crypto)这个充满草莽英雄、骗子忽悠的地方,HashKey选择了一条最难的路:超级超级的合规。

简单说,Hashkey就是合规版的币安+灰度+以太坊节点。

-

市场地位:第一,遥遥领先,在香港市占率超过75%,这不叫龙头,这TM是垄断。

-

业务版图:不只是交易所,它还做链上服务(质押)、资管(ETF),还发了一条公链HashKey Chain

总结:HashKey的野心非常大,他要做生态!交易所+ 托管+ 资管+节点质押,很像传统的“券商+基金+银行托管”的混合体。

二、商业壁垒

非常非常,极高。

1、牌照壁垒:在币圈,代码可以复制、APP可以外包,合规牌照是拿钱和时间堆出来的。

Hashkey手握香港1、7号牌,还有新加坡、日本、阿联酋、百慕大的牌照,主流金融中心都拿到通行证了,还拿到了VATP(虚拟资产交易平台)牌照。

后来者想进场?光是走完这一圈监管审批流程,黄花菜都凉了,典型的行政准入壁垒,把草莽对手挡在门外,只能去玩离岸的野路子。

2、信任壁垒:打法鸡贼,主攻机构。

它给39家券商提供了Omnibus(综合账户)服务,把富途、老虎、胜利证券这些券商变成了它的下线,券商只需接入HashKey的API,底层的交易、清算、托管全由HashKey完成,HashKey成了交易所背后的交易所。

这对于机构客户来说是刚需,一旦机构接入了HashKey的系统,迁移成本极高。好比银行用了几十年的IBM大机,虽然贵但不敢换,因为安全和稳定压倒一切。

总结: HashKey这种合规+B端生态的双重壁垒,目前在亚洲几乎没有对手。

三、财务数据

疯狂烧钱换增长。

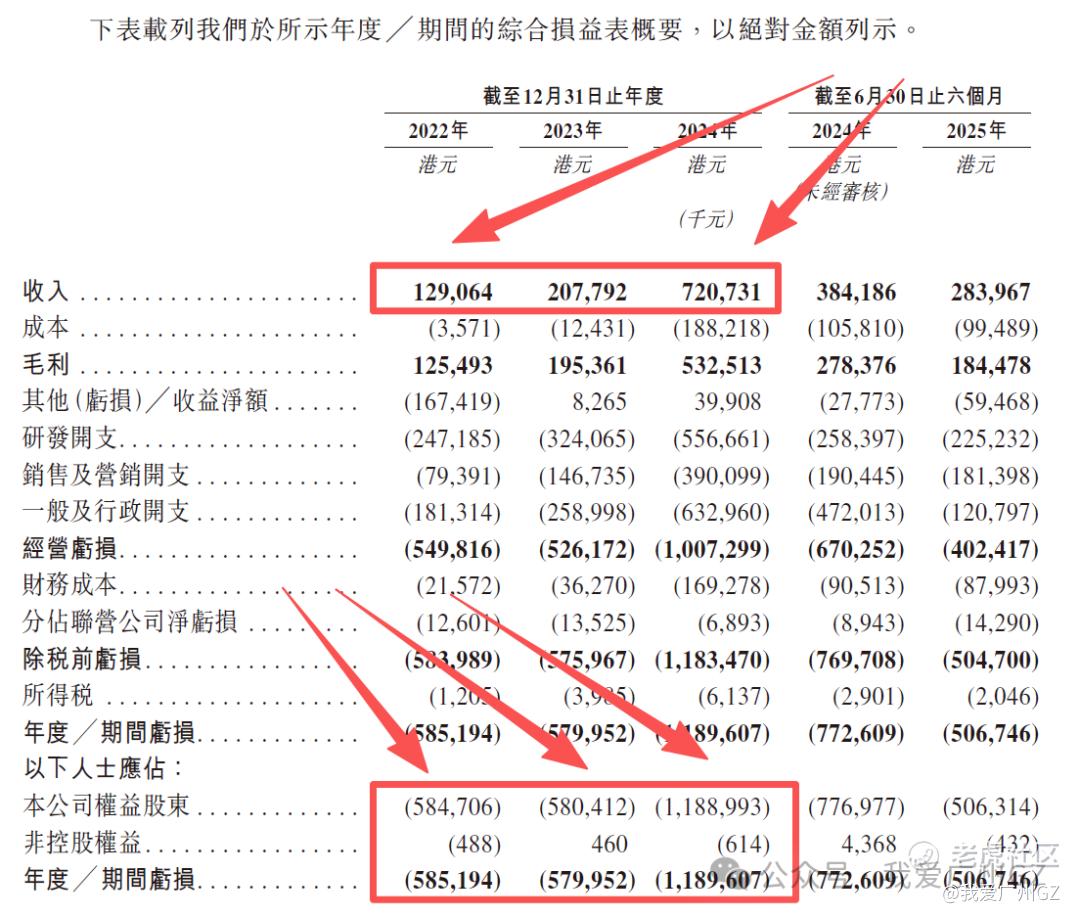

营收爆炸:22年1.3亿,23年2亿,24年7.2亿,这种增长速度,极其罕见....

利润:巨额亏损,22年亏5.8亿,23年亏5.8亿,24年亏12亿。

钱去哪了?营销(3.9亿)、研发(5.56亿)、还有昂贵的合规团队。

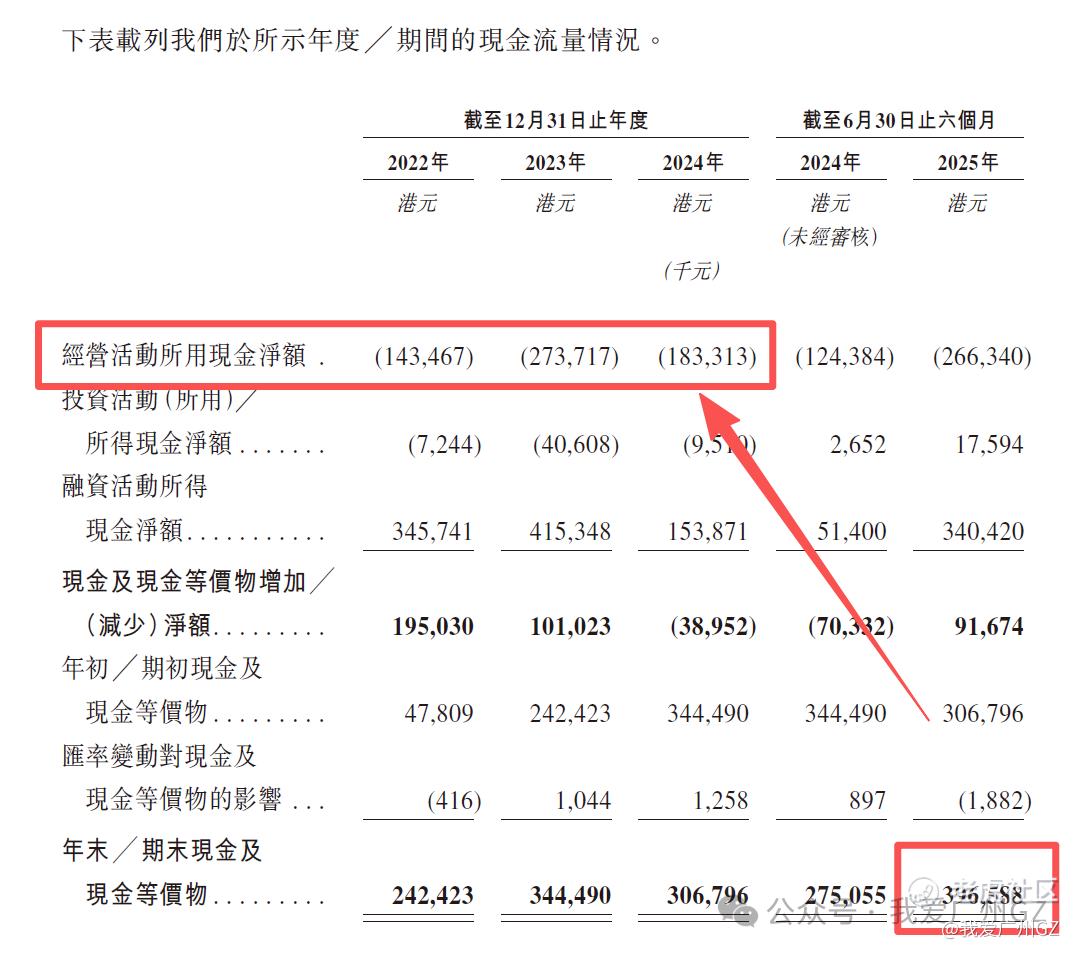

现金流:吃紧,经营现金流连年净流出,24年流出1.8亿,25半年流出2.6亿

总结:

这是一家典型的处于跑马圈地的公司,用巨额投入换取市场份额和技术壁垒。

别被亏损吓跑,Coinbase也这样,对于交易所这门生意,只要牛市一来,印钞机的速度比谁都快。

前提是,它的现金流能撑到那时候。

四、发行结构

1、保荐人:小摩(摩根大通)、国泰海通

2、基石:占比37.63%,极为豪华!

UBS AM (瑞银)、CDH (鼎晖)、Infini(量化巨头)、Shining Light Grace

3、公开发售机制:B,10%无回拨

散户一共24,057,200股,每手400股,一共6W手,量大管饱!

五、估值分析

1、IPO市值

总股本27.65亿股,发行价5.95 - 6.95,发行后总市值164亿-192亿港元。

2、估值

这种币圈公司,PE肯定失效,DCF现金流折现法去估算,也跟算命没啥区别(币圈高波动)

最合理的估值方法是:PS市销率+稀缺性溢价

HashKey24年营收7.2亿,按发行市值中位数178亿计算,静态PS为24.7倍。

3、同行大PK

-

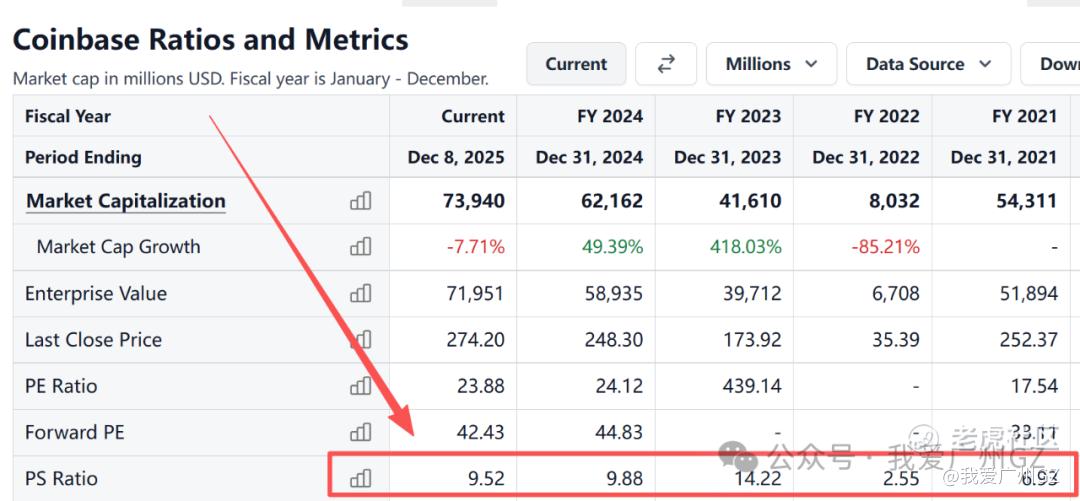

Coinbase (COIN.US):美股合规龙头,市值750亿,PS也就10左右......

估值总结:

HashKey的估值直接对标Coinbase的2.5倍,虽然贵,但有一定道理:

1、HashKey 24年营收增速246% ,远超Coinbase

2、在亚洲是唯一体量大、牌照全的,是资本市场目前唯一的纯血交易所

3、生态溢价,不只是交易所,它还有L2公链和Token(HSK),这部分的潜在期权价值未完全体现在报表里。

六、风险点

币价暴跌、发的太贵,这个你们肯定都知道,我就不说了。

我说点你们不知道的:

1、HSK代币:公司发行的平台币HSK,在会计上被处理为合同负债,HSK被用户使用(抵扣手续费),这部分巨大的负债会转化为纯利润,这是一个隐藏的利润释放点。

风险点:HSK是作为激励发给做市商和员工的,如果HSK币价未来大跌,为了维持同样的激励效果,公司就得发更多的币,或者被迫动用真金白银。这个对股权的稀释效应和财务报表的波动影响极大,有点透支未来的生态价值来粉饰现在的现金流。

2、第一大客户风险:HashKey FinTech III,自家管理的基金,虽然合规,说明外部纯正的商业造血能力,没有数据看起来那么强,如果自家基金规模缩水,交易所的收入会立刻被打回原形。

3、冷钱包风险:98%资产在冷钱包,这确实安全,币圈极端行情下(比如暴跌时用户疯狂提币),从冷钱包调度到热钱包太慢,需要极其复杂的人工流程。一旦发生类似FTX那种挤兑恐慌,会导致提币拥堵,引发信任危机。

Hashkey打新总结:

1、HashKey迷惑性很大,HashKey本质上是一个2B的底层基础设施,不是一个靠散户刷单的APP。

2、基本面赛道顶级,地位垄断,基石很硬,估值确实贵了点(24.7倍PS),透支了未来2年增长。

3、HashKey不是卖给看财报的人的,懂看财报的人,看到这个财报,直接扔沟里。

但如果你有信仰,香港依然是亚洲金融中心,请梭哈申购不要犹豫。

4、HashKey的打新在市场上情绪很爆炸,这个票du性极强,很容易上天,拉个大阳线玩似的,我强烈怀疑会被资本恶炒。

(当然入地也容易,如果遇到比特币回调,破发压力会很大。)

5、我最后是否申购,等后面看看再说,看看热度和孖展。

后记:

买HashKey,本质上是在买香港Web3政策的国运,以及比特币的牛市周期,如果你看好,那就上车,如果你觉得泡沫,那就远离。

修改于 2025-12-09 10:56

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 滏阳河的鱼·12-09梭哈1举报