流量为王的伯希和:“平替”始祖鸟的真相

作者 |李晨彤

编辑 |王浩东

近日,号称中国版始祖鸟的伯希和(Pelliot)更新了IPO招股书。

招股书披露,伯希和在过去三年中营收实现了连续翻倍,总营收从2022年的3.78亿元升至2024年的17.66亿元,三年内暴涨4.6倍,净利润从2431万元激增至2.83亿元,零售额复合年增长率(CAGR)高达127.4%。

这种爆发式的增长,使得成为冲锋衣市场的领军者。

说是对标始祖鸟,但他更像另一家新消费巨头——蕉下的“流量、营销、高毛利”的走红之路。

由社交媒体驱动、以“高级平替”为核心卖点,并不符合伯希和与“高性能户外服饰”的定位。

一、用低价换高量,靠规模赚毛利

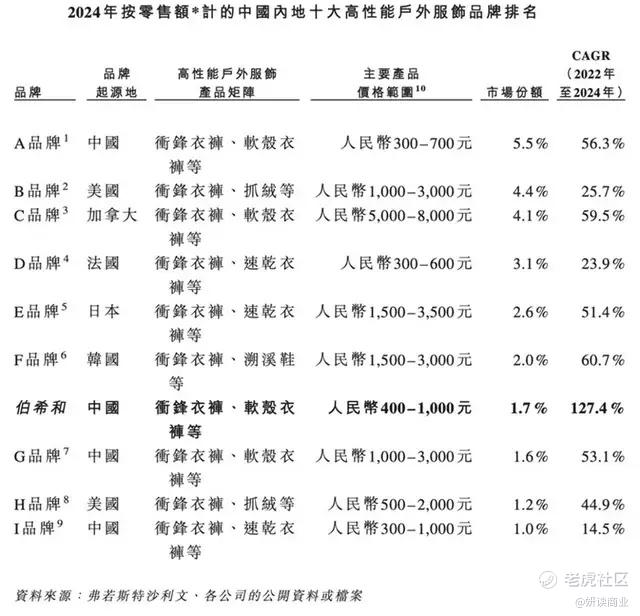

根据招股书中的数据,始祖鸟在2024年中国市场高性能户外服饰品牌中排名第三,伯希和排名第七。

仅从零售额来看,伯希和不如始祖鸟(品牌C)。按照亚玛芬体育大中华区销售推算及伯希和销售额的验证,始祖鸟冲锋衣在中国的销售额大致在25亿元左右。

但伯希和的客单价远低于始祖鸟。

始祖鸟每件冲锋衣的售价在5000元至8000元之间,伯希和的产品定价则集中在400元至1000元,始祖鸟的平均售价是伯希和的5倍到20倍。

即便始祖鸟的销售额是伯希和的2.5倍,也足以证明平价定位的伯希和在冲锋衣的销售件数上,远远超过了始祖鸟。

大部分消费者只是为了买一件外观时尚、带有户外标签的外套,而不是真的想要买一件拥有极限条件下的专业服装。

伯希和正是抓住了户外运动时尚化和日常化的平替需求,让消费者能以更低廉的价格买到这样一件衣服。

平替是伯希和的第一个特点。

高毛利水平也证明伯希和消费品本质:2024年毛利率达到59.6%,2025年上半年更冲到了64.2%,远超一般制造型企业的盈利能力。

二、重营销、轻研发的蕉下模式

数据显示,伯希和在营销和分销上的投入,与研发投入形成了惊人的对比。

2024年,公司的销售及分销开支高达5.87亿元,占总收入的33.2%。这表明,消费者购买一件1000元的冲锋衣,其中超过330元都贡献给了广告费、达人推广和平台分成。

伯希和在招股书中提到,其品牌相关视频与抖音已累计超过30亿浏览量,在小红书的品牌相关讨论量已超过2亿。

相比之下,其研发投入显得微不足道。2024年,伯希和的研发开支仅为3150万元,占总收入的比例仅为1.8%。

如果将两者进行对比,伯希和每投入1块钱用于研发,就投入了近18块钱用于打广告和做营销。这种流量优先的商业模型,是典型的互联网消费品牌打法,完全不同于传统户外品牌对技术和面料的长期投入。

这是伯希和的第二特点,也是最像蕉下的地方,伯希和的成功是一场由小红书和抖音等平台主导的流量战。

三、技术壁垒的缺失与单品依赖性高

研发团队的规模小,截至2025年6月30日,伯希和的设计与研发团队仅有49人,仅占员工总数的4.8%。

招股书中披露的多项专利,主要集中在功能集成和外形设计,比如一种帐篷(外观设计)、一种防晒面罩(实用新型)、一种便于移动的布料架(实用新型)等。

蕉下的影子在伯希和的研发结构体现的更加清晰。

伯希和并未将核心精力放在基础面料和薄膜技术的突破上,招股书中明确提到,其采用的多项面料均是从顶级供应商采购,包括Toray东丽、Polartec等全球顶尖材料商。

这种方式能够迅速赋予产品高性能的背书和卖点,代价是品牌缺乏核心技术壁垒,产品的创新和迭代能力受制于外部供应商。

将产品核心竞争力外包,让伯希和更像一家擅长供应链整合和品牌叙事的公司,而不是一家技术驱动型户外品牌。

2024年,伯希和的冲锋衣裤贡献了超过10亿元的收入,占总营收的56.7%。如果算上羽绒服(9.2%)和软壳衣(6.7%),外套类产品几乎占据总营收的七成以上。

营收结构对单品的依赖性很强,这是伯希和的第三个特点。

这种单品依赖的的经营模式是极其脆弱的。一旦冲锋衣的市场热度消退,或者平价市场出现更有性价比的竞争者(如同蕉下在防晒伞市场面临的挑战),公司的业绩将立刻遭遇重创。

为了扩张品类,伯希和曾在2019年收购EXCELSIOR品牌试图切入鞋类市场,但效果仍有待观察。

四、时尚属性与高退货率

伯希和旗下的冲锋衣分为巅峰系列、专业性能系列、山系列和经典系列。

销量最大的是偏向于舒适和便利的时尚风格外套的经典系列。最能体现专业户外能力的巅峰系列却不太行,在2025年上半年仅收入56000元,折合成件数可能只售出几十件。

冲锋衣在小红书上走红,是城市通勤和轻度休闲的穿搭,户外内核更像是一层时尚的外衣。

快时尚属性也带来的是高退货率,伯希和也不例外,这也是伯希和的第四个特点。

数据显示,伯希和的退货率连年攀升,从2022年的27.1%到2025年上半年的39.9%,几乎达到了中国服装线上零售行业40%至50%的平均水平。

高退货率是线上快消品的常见特征,反映了消费者购买决策的随意性和试穿性质,不具备购买专业装备时的谨慎。

结语

消费者为始祖鸟支付的是专业技术和品牌历史的溢价,而为伯希和支付的,是基于流量、社交媒体驱动的高级感,是日常穿搭的平替溢价。

伯希和的IPO之路的走势,是检验这种流量型新消费品牌能否最终穿越周期、实现可持续增长的关键案例。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。