港股IPO | 宝济药业,国配很火,翻倍入通,2025年营收同比增长27倍,毛利率高达90%

大家好我是兔子先生,港股打新类文章将通过发行情况、估值合理性、优势、劣势、推荐评级五个部分组成,关注我,加入港股打新群。

01发行情况

宝济药业是一家成立于2019年的生物技术公司,聚焦大容量皮下给药、自身免疫性疾病、辅助生殖、重组生物制药四大领域。

一共有12款自主开发的在研产品。

其中最核心的长效重组人卵泡刺激素 SJ02,就是用来辅助生殖的药物,能帮着促进卵泡发育,在 2025 年 8 月已经拿到了国家药监局的上市申请批准,11月顺利完成了首批订单交付,而且还和安科生物签了独家代理协议。

还有重组人透明质酸酶KJ017 ,它能帮助其他药物更好地被人体吸收,公司计划在2026年一季度拿到上市批准,有望成为中国首个进入NDA阶段的同类药物。

KJ103是一款达到注册临床阶段的低免疫原性IgG降解酶,能降解体内特定抗体,用来治疗一些免疫相关疾病,2024年11月及2025年7月获得了国家药监局突破性治疗药物认定,有助于加速其商业化的实现。

02估值贵么

医药B,不考虑估值。

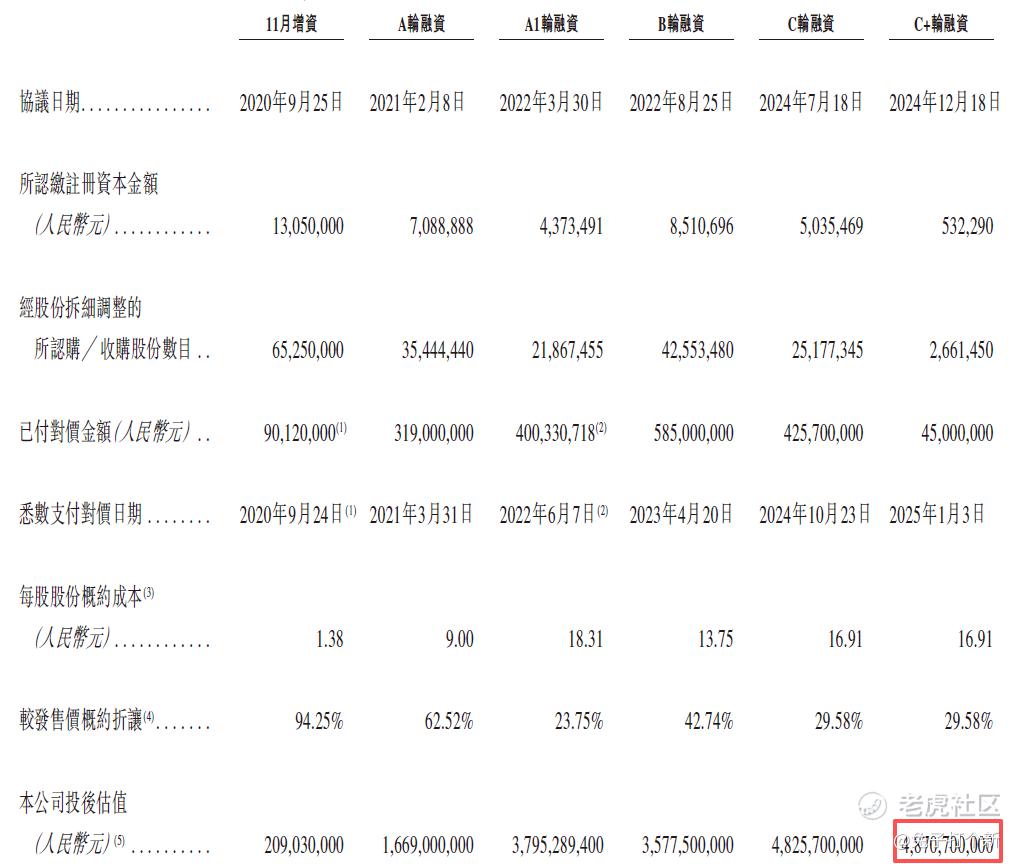

2024年12月C+轮估值48.7亿,较发行价格折价29.58%。

03优势

1.国配很火。国配一共9个亿,基石占比20.06%,听说招股前很过国际配售就已经定下来了,外面很难拿到货,对于生物医药机制B的公司大家都还是很有好感,公开市场超额认购100倍了,估计上市就入通的节奏。

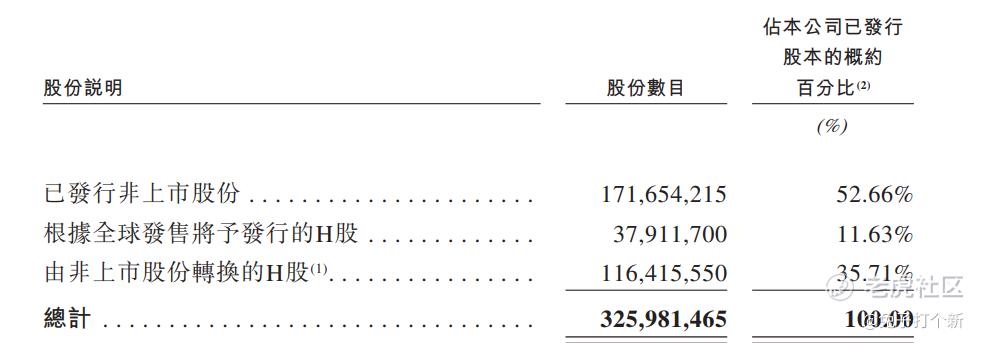

2. 生物B股,自带光环。流通占比47.34%,对应市值40.71亿,如果要入通,就得翻倍。

3. 基石实力有点意思。一共有三个,分别是:

国泰君安:3.86%。

安科生物:11.20%。安科生物与宝济药业是合作伙伴关系,宝济药业已与安科生物签订独家销售代理协议。

DC Alpha SPC:5%。第一次看见这个公司,兔子先生好奇去挖了一下,还有点意思。

背后是衍盛公司,老板是章友,清华经管学院毕业后进入了高盛香港衍生品交易团队,也是第一位大陆人,经历牛熊,管理紫金在20亿美金,他服务的客户包括全球最大的对冲基金,没有一家中国人的。所以章友想做一家在全球都打得响的对冲基金,从而创业成立了衍盛公司。

此次参与基石也是第一次第一次参与港股IPO,大概率是看好基本面,是财务投资。

4. 毛利率高达90%。2023年至2025年6月,毛利率分别为97.8%,81.5%,69.8%和99.4%。收入里面主要是许可收入,占比95.3%。

04劣势

1. 和京东工业冲突。遇见小面和天域半导体今天出中签结果,和纳芯微、卓越睿新也不冲突,预计后面超额认购倍数会起飞。

2. 持续亏损。23年亏1.6亿,24年亏3.64亿,25年上半年亏1.83亿,主要是在搞研发。很多医药公司都这样,账上现金4.53亿人民币,按照这个烧钱速度,还可以撑2年。

05推荐评级

金兔。我会融资打一下,3.7万手,应该能中一手,翻倍来看的话赚个两千多块,但是如果资金量不到乙组的朋友现金摸摸就好了,因为抽签概率很大。

评级说明如下:

金兔:融资认购(财务数据很好,市场行情不错,有国有背景的,有故事讲)

银兔:现金认购(没那么性感,但有几个点可以博一下)

铜兔:二级市场观望一下(平平无奇的公司,这类占比50%)

草兔:放弃(一切为了圈钱而上市的公司)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 荣虎·2025-12-03为什么都不谈一亿一千多万股原始股呢?有锁定期吗?这次上不上市?点赞举报

- 荣虎·2025-12-03宝济的一亿一千多万股原始股这次“全流通”吗?点赞举报

- JessieTheresa·2025-12-03国配这么火,翻倍入通看来稳了![龇牙]点赞举报