嘉实基金总经理经雷任内:排名稳居第七,增速却掉队头部阵营

资市圈

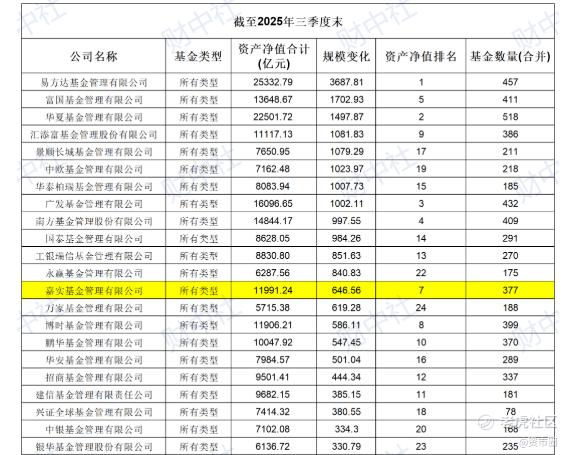

截至2025年三季度末,嘉实基金管理公募资产净值达1.2万亿元,行业排名稳居第七;但在管理规模超5000亿元的24家头部公募中,其单季规模增量646.56亿元仅列第13位,呈现“体量稳固而增长动能不足”的特征。

01

排名稳但增速慢

从业务结构看,三季度公募行业总规模环比增长2.23万亿元,其中股票指数基金新增1.06万亿元,混合基金新增约6000亿元,被动化趋势显著。嘉实在这一背景下增速相对温和,反映其在产品发行、申赎节奏及机构配置上未能完全匹配行业热度。

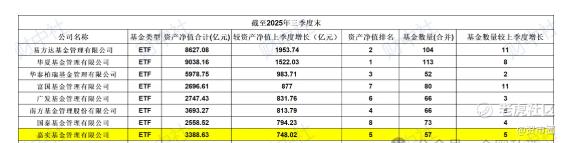

具体来看,主动权益基金单季增量119.66亿元(环比+8.63%),排名居中偏后,而中欧、易方达等同业增量均超300亿元,显示主动端资金回流尚未形成趋势;被动指数领域虽为增长主力,ETF规模达3388.63亿元(增量748.02亿元,排名第五),但在ETF规模超2000亿元的阵营中,其增量仅排倒数第三,与头部公司普遍千亿级增长存在差距。

业内分析指出,嘉实ETF布局偏重宽基与传统主题,在新兴赛道及跨境产品上动作谨慎,或为增量落后的重要原因。

02

队伍震荡与增长节奏

今年以来,嘉实基金出现核心投研成员集中离任的现象,涉及主动权益、量化及综合投资等条线。据Choice统计,截止10月末,年内已有14名核心人员离职;按离任基金经理计算,相关人数或达16人。这一密集调整在老牌公募中较为少见,也被视为公司治理与团队重塑的缩影。

基金经理的更替与组织磨合往往会对短期运营节奏产生影响。一方面,投研协同需要时间重建,产品线在风格与仓位上可能经历磨合期;另一方面,人员流动也容易引发客户申赎节奏波动。业内研究显示,基金经理变更虽未必直接导致业绩下滑,但对“申赎活跃度”“团队稳定性”及“风格一致性”具有显著影响。嘉实当前主动权益增速不及同业,或与此类过渡期因素有关。

治理层面,公司于2024年9月完成董事长更替,由在公司体系内任职多年的安国勇接任;总经理经雷自2018年起掌舵,经验丰富。整体来看,嘉实正处于“新董事长—旧管理层”的衔接阶段,组织结构的再平衡尚在进行中。

从产品维度看,嘉实基金三季度整体盈利表现优于行业平均。据披露,公司三季度产品为投资者实现超过1000亿元的利润,在162家基金管理公司中位列前三,盈利主要来自宽基ETF的回升。盈利与规模增速的分化,凸显出“收益有余而增量不足”的经营特征。换言之,嘉实的产品赚钱能力并未削弱,但申赎流量与募资能力仍有待恢复。

进入四季度,嘉实的关注焦点已逐渐清晰:其一,ETF新品与主题基金的发行节奏能否加快;其二,主动权益端是否出现更显著的资金回流;其三,投顾与机构渠道能否重新提速;其四,投研团队稳定性与沟通频率能否提升。如果上述环节能够实现正向改善,公司“排名稳—增速慢”的结构性错位有望逐步修复。

三季报数据显示,嘉实基金在体量上依然稳居行业第一梯队,但短期动能明显弱于同量级头部机构。人员调整、管理层过渡与产品结构优化在短期内形成叠加效应,使其规模增长放缓。随着四季度行业行情回暖与资金回流加速,嘉实能否在“磨合期”中重启增长,将直接影响其2026年的行业地位。

END

资市圈

全球市场一个圈,这里用机构视角看市场

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。