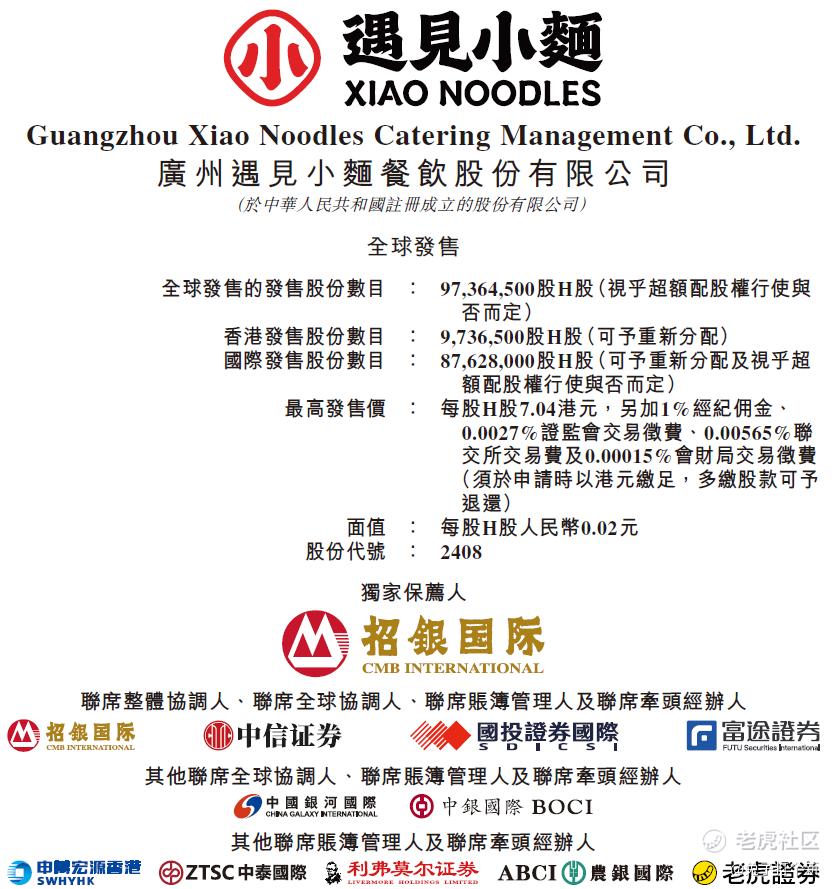

港股IPO | 遇见小面,今天机制B开始破发,又来四个票,后续该如何打新?

大家好我是兔子先生,港股打新类文章将通过发行情况、估值合理性、优势、劣势、推荐评级五个部分组成,关注我,加入港股打新群。

今天机制B,10%的海伟股份破发了,最大跌幅18.77%,公开认购5100倍呢,虽然一手就亏几百块,但是打破了机制B不破发的神话,之后的公司即使是机制B也要多关注基本面,不要因为认购倍数高就无脑打新,记得去年九源基因的教训!!!

01发行情况

遇见小面是一家以重庆小面为主打产品的中式餐饮品牌,业务包括直营餐厅的运营、特许经营的管理以及零售产品的销售。

遇见小面主要提供各种高品质川渝菜品,招牌菜包括红碗豌杂面、金碗酸辣粉及老麻抄手等。此外,公司还提供特色小面、小锅冒菜、米饭系列、撸串系列、特色小食以及甜品及饮料。通常,公司的每家餐厅提供约30至40个SKU。

截至目前,遇见小面在全中国拥有451家餐厅,覆盖中国内地22个城市以及中国香港特别行政区的11家餐厅。

02估值贵么

遇见小面毛利率有65.7%,2025年上半年营收也比上半年高出不少,对比味千拉面,虽然毛利率比较高,但是还是亏损的,所以只能看看PS,餐饮行业个位数的PS比较正常,但是如果算PE的话就很高了。

12月很多项目,都是想进沪港通的,遇见小面40-50亿的市值,翻倍就能入通,如果不能翻倍,那就G了。

03优势

1. 业绩还算可以,营收快速增长。公司的营业收入从2022年的4.2亿元人民币增长至2025年H1的7.0亿元,毛利率从2022年的61.7%增长至2025年H1的68.6%,净利率也从同期的-8.6%稳步增长至5.9%实现扭亏为盈。

2. 开店数稳步上升。店铺数从2022年年初133加上涨到2025年6月30日的465家。在餐饮行业不景气的时代维持稳步上涨还是很不容易的。

3.基石占比24.95%。其中高瓴占比5.67%,海底捞占比2.27%,还有一些资产管理公司,说明还行吧,不至于无人光顾。

04劣势

1. 餐饮行业竞争激烈,近年来关店潮加剧。海底捞2022年观点276加,呷哺呷哺关了240家,茶颜悦色、喜茶乐乐茶等红极一时奶茶店也因为订单回落关闭了几十到上百家店不等。而作为竞争对手,味千拉面2022年门店数量净减少10家,2023年上半年再度关闭了27家门店。近几年累计关闭门店超过数百家。主要是因为品牌老化、产品更新慢、性价比不高,无法吸引新一代消费者。

2. 机制B破发,情绪受到影响。海伟股份今天上市,遇到香港火灾,也没有敲钟,听说现场拍照都不能笑,“海伟”变成“海萎”,估计投资人也笑不出来,昨天暗盘还能逃,今天直接埋了。所以,之后大家不能盲目打新,一定要看基本面,又回到了之前理智思考的阶段,相信之后公司也不敢发的太贵,不然市场不买单分分钟砸盘。

05推荐评级

铜-银兔,我不梭哈,看之后认购倍数再说吧,最近新股很多,遇见小面和天域半导体、卓越睿新以及纳芯微资金冲突,感觉这波都一般,我可能会再观望一下,可能都放弃,因为现在就是一个原则,只打确定的,之前赚的别亏回去了,在这个市场,活下去才是第一位的。

评级说明如下:

金兔:融资认购(财务数据很好,市场行情不错,有国有背景的,有故事讲)

银兔:现金认购(没那么性感,但有几个点可以博一下)

铜兔:二级市场观望一下(平平无奇的公司,这类占比50%)

草兔:放弃(一切为了圈钱而上市的公司)

$02539(02539)$ $遇见小面(02408)$ $天域半导体(02658)$ $卓越睿新(02687)$ $纳芯微(02676)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- JeromeErnest·2025-11-28机制B破发真系要小心,之后打新要睇基本面!点赞举报

- 2ca1732f·2025-11-29已阅点赞举报