债务大周期:国家是如何走向破产的?

在宏观研究的世界里,很少有比国家破产更戏剧性的现象。一个国家在经济繁荣期间可以享受高速增长、资产升值、资本不断涌入,可一旦进入下行周期,就可能陷入货币崩溃、银行倒闭、外储枯竭与政府违约的连锁反应。

美国著名的对冲基金经理,桥水基金的创始人雷·达里奥用超过一百年的历史样本,覆盖了40多个经历过重大债务与货币危机的国家,把这些国家的经历整合成一个清晰的大周期结构【1】。当所有国家的时间序列叠加在一起后,一个有趣的发现浮现出来,国家破产并非偶然,而是有很多规律可循。

从达里奥的研究中可以看到,国家陷入危机往往不是源于某一项突发事件,而是不同的因素叠加,在10到20年间不断累积。当一个国家同时触发其中3个或更多原因时,危机几乎不可避免。理解这些原因,是理解国家破产的核心。

第一个原因,是债务长期累积到超过经济增长能力的程度。

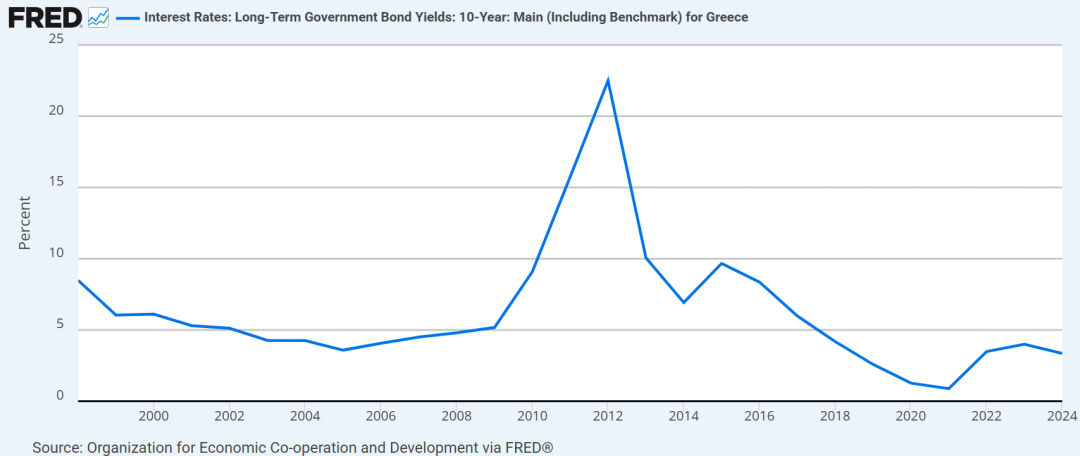

这个过程通常发生在繁荣时期,因为繁荣让所有参与者都相信未来会比现在更好,从而愿意借更多的钱。希腊是一个典型例子。自从2001年加入欧元区后,希腊政府债券的收益率迅速下降,从8%降至与与德国几乎一致的水平(4%左右)。

注:2001年希腊加入欧元区后,其政府债券的收益率越来越低,从8%逐步下降到2006年的4%。

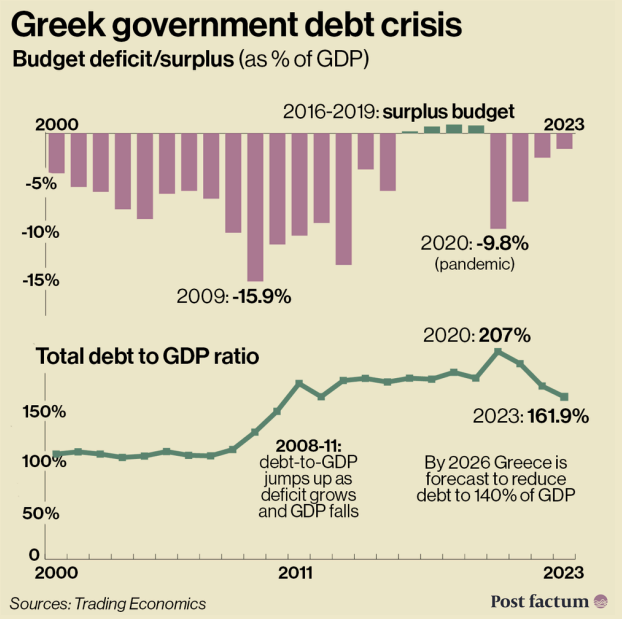

希腊政府发现融资成本低,于是不断扩大支出。2004到2008年间,希腊政府支出累计增长超过40%,财政赤字长期被掩盖。到2009年,新政府上台后发现真实赤字高达12%,而债务占国内生产总值的比例早已突破130%。市场震惊,开始抛售希腊国债。十年期国债收益率在2010年初突破10%,希腊失去再融资能力,被迫寻求欧洲与国际货币基金组织的联合救助。这场危机并非源于2010年的突发事件,而是自2001年以来长达九年的债务膨胀所累积而成的结果。

注:从2001年开始,希腊每年的财政赤字逐年增加,从GDP的5%一路增加到2009年的15.9%。同期的债务/GDP比率上升到150%左右。

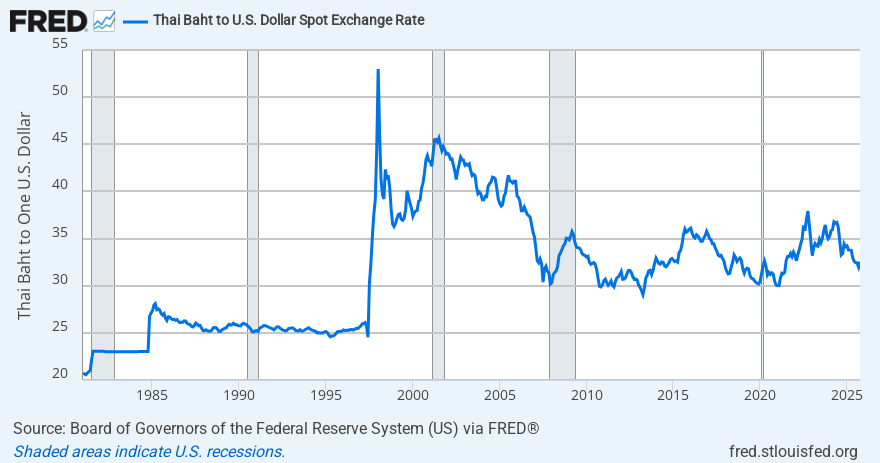

泰国在1997年的经历提供了另一个债务累积的典型路径。1990到1996年间,泰国国内生产总值年均增长超过8%。房地产价格连续多年上涨,银行竞争激烈,纷纷通过海外短期美元借款来支持国内长期泰铢贷款,因此期限错配在短时间内迅速扩大。1996年底,泰国外债占国内生产总值比例超过65%,其中超过50%是一年内到期的短期债务。

注:1997年,泰国央行耗尽外汇储备,无法守住泰铢币值,泰铢兑美元汇率从1:25暴跌至1:50。

当外资流出时,这种期限错配瞬间导致各种爆雷。泰国中央银行在1997年用尽外储仍无法维持盯住美元的汇率,被迫放弃。泰铢在数周内贬值超过50%,银行体系迅速崩溃,大量房地产项目烂尾,企业违约接连不断。危机迅速扩散到印尼、韩国和菲律宾,最终演变成区域性系统危机。

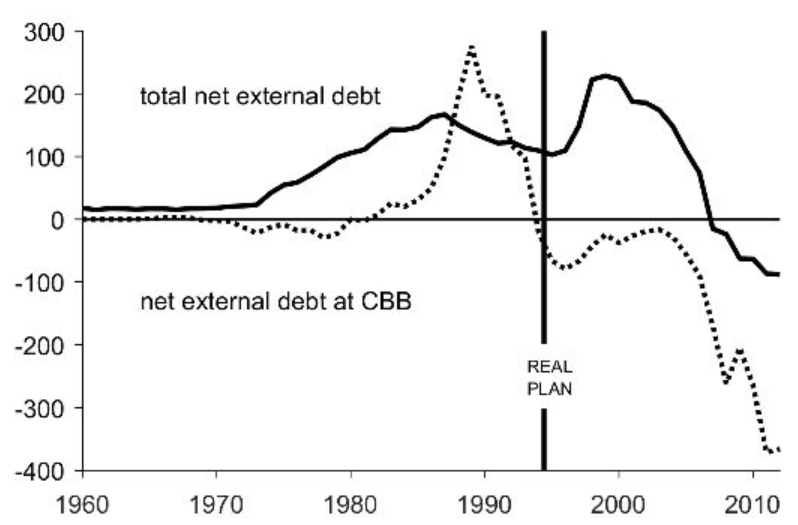

巴西在1980年代的危机则说明,长期外债累积也会推动国家走向破产。1972到1980年间,巴西外债从120亿美元增长到超过700亿美元。随着美国在1980年提高利率,巴西的利息支出迅速攀升。财政无法承受不断增长的债务负担,最终在1982年被迫宣布重组外债,成为拉美债务危机的起点。

注:1980年代,巴西的净外债(上图虚线)迅速攀升,到1985年时突破1000亿美元。

第二个国家破产的原因是,私营部门先爆雷,政府被迫兜底,最终拖垮国家。

2008年的美国是其中最典型的例子。2000到2006年,美国房地产价格持续上涨,多家银行放松信贷标准,次级贷款规模迅速增长到约13,000亿美元。大量借款人信用评分很低,违约风险极高。投资银行通过结构化金融产品把高风险贷款重新包装成评级较高的证券,吸引全球投资者。

当2006年房地产价格开始回落时,违约率快速上升。次级贷款违约率从2004年的不足6%上升到2007年的超过20%。2008年9月雷曼倒闭后,金融体系流动性冻结,美国政府不得不推出7,000亿美元的银行救助计划,并实施第一轮量化宽松。政府用资产负债表救了银行,但代价是自身债务迅速攀升,从2007年的9万亿美元增加到2012年的近16万亿美元。如果美国不是全球储备货币发行国,这场危机极可能演变成主权违约。

韩国在1997年的经历也说明私营部门爆雷的破坏力。1996到1997年,韩国十五大财阀中有八家相继违约,包括三美、韩宝和大宇集团。大量企业依赖外债支撑扩张,当外需减弱后,资金链迅速断裂。韩国政府被迫为这些企业提供支持,但财政实力有限。到1997年底,韩国外储下降到不到40亿美元,而短期外债总额超过1,000亿美元。资本加速外逃,韩元短期内贬值超过50%,政府最终向国际货币基金组织寻求550亿美元的紧急救助。

注:1997年,韩元兑美元汇率从1:900左右迅速大跌至1:1600。

冰岛在2008年的危机则是私营部门膨胀到压垮国家的极端例子。危机前,冰岛三大银行资产总规模超过冰岛国内生产总值的10倍,主要依靠海外短期融资扩张。当全球信心受损时,外资迅速撤离,冰岛中央银行没有足够的外储支持整个体系。克朗短期内贬值超过50%,三大银行全部倒闭。政府根本无力救助,最终银行破产由英国与荷兰投资者承担损失。这一案例表明,一旦私营部门的杠杆规模超出国家可承受能力,危机将瞬间从企业转移到财政。

第三个国家破产的原因是,债务市场失去信心,利率突然飙升,使国家无法以合理成本借款。

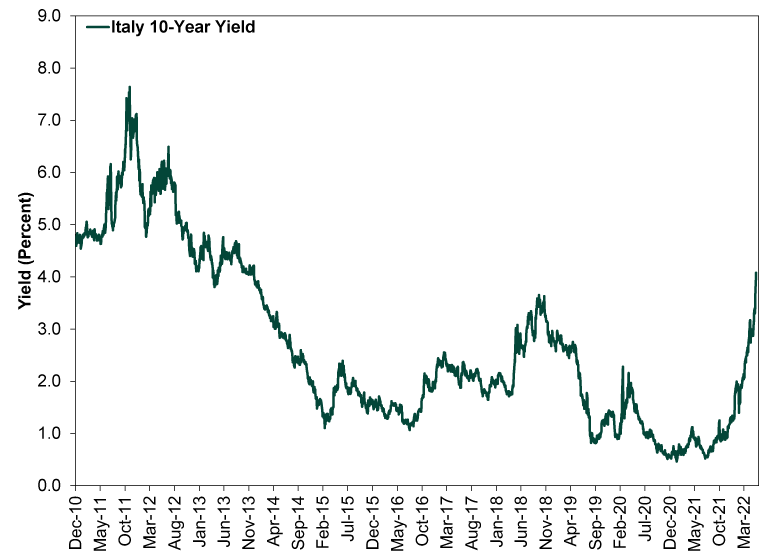

意大利在2011年处于这种典型路径。意大利在1990到2010年间几乎没有生产力增长,福利开支庞大,失业率高企,政府债务占国内生产总值比例超过120%。2011年欧洲主权债务危机爆发后,投资者开始怀疑意大利的偿债能力。十年期国债收益率从4%迅速升至7.5%。更高利率增加了财政压力,财政压力进一步推高利率,形成恶性循环。

注:2011年,意大利主权国债收益率从4%迅速攀升至7.5%,后来在欧洲央行行长德拉吉一句Whatever it takes后,危机平息,国债收益率逐步回复到低水平。

葡萄牙在同一时期也经历类似困境。2000年后葡萄牙经济增长几乎停滞,财政赤字长期存在。2011年葡萄牙十年期国债收益率突破12%,政府失去市场融资能力,被迫申请780亿欧元的救助。

墨西哥在1994年的危机也证明,一旦成本过高,国家便无法借到维持系统运转所需的资金。固定汇率制度与长期赤字共同推动比索走向高估。当市场意识到这一点后,投机资本迅速攻击比索。比索在短时间内贬值超过40%,政府失去融资渠道。最终美国提供500亿美元紧急贷款,危机才得以控制。

第四个国家破产的原因是,外储枯竭与货币危机。

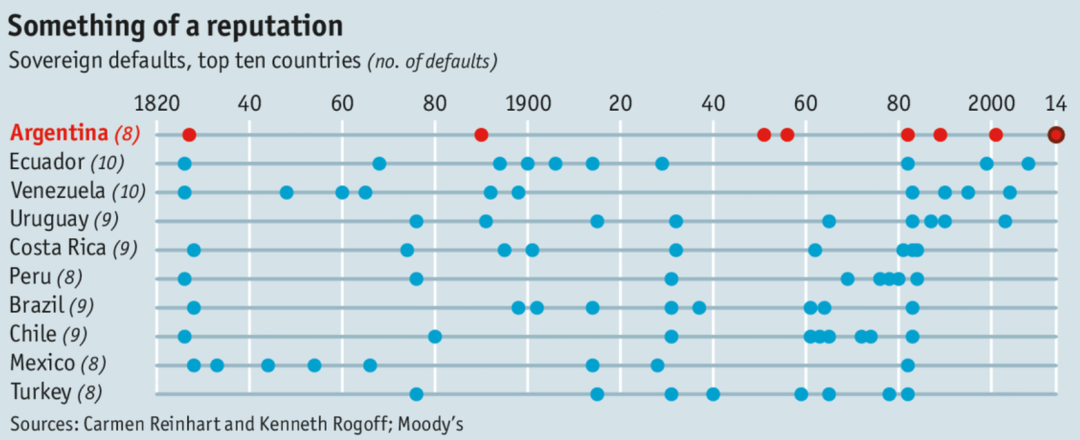

阿根廷可谓政府破产界的老司机了。2001年前,阿根廷维持其比索一比一的美元盯住制度,短期内成功抑制通胀,但财政结构并未改善。2000和2001年连续两年经济负增长,外债累积迅速。外储从1999年的320亿美元下降到2001年末的不到150亿美元,而短期外债超过260美元。资本持续外逃,存款大规模转移到海外。阿根廷政府试图通过限制提款、提高利率来阻止资本外流,但经济在高利率环境下进一步恶化。2001年12月,阿根廷政府放弃盯住制度,比索在几周内贬值超过70%,随后对950亿美元外债违约,引发政治动荡。

注:从1820年到2014年,阿根廷主权国债违约8次,可谓破产界的老司机。

印尼在1997年的危机经历几乎相同。印尼盾在半年内贬值超过80%,外储持续下降,大量企业因美元债负担剧增而破产。政府无法维持汇率,只能接受国际货币基金组织援助,但危机持续多年。

土耳其在2018年的货币危机中也经历外储快速下降。土耳其里拉在数月内贬值超过30%,外储在维护汇率时迅速消耗。外债高企、市场信心下降、货币贬值形成恶性循环。

第五个国家破产的原因是,中央银行被迫大量印钱,货币信用迅速崩溃。

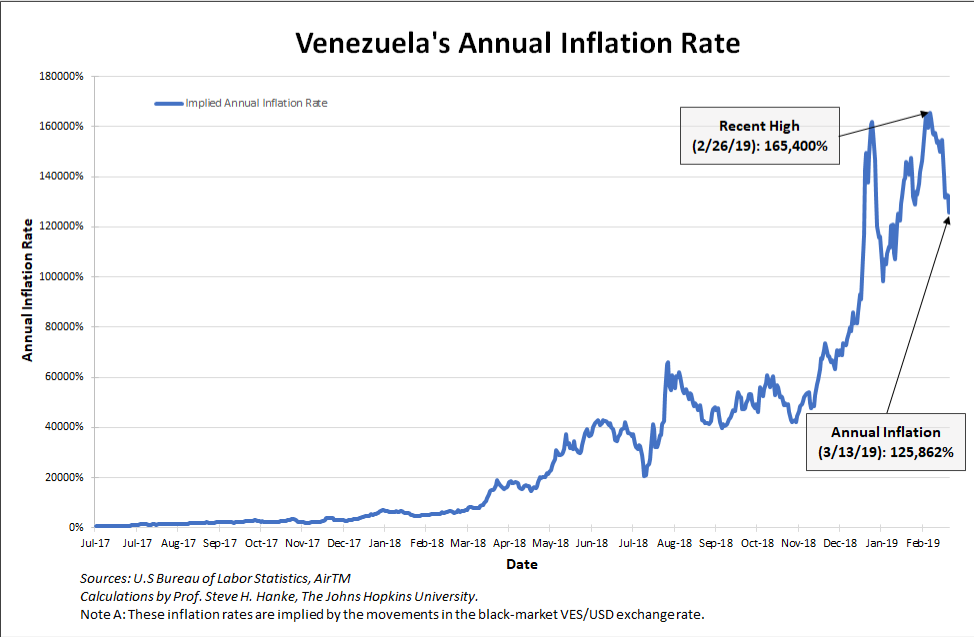

委内瑞拉在2016年之后进入恶性通胀阶段,通胀率突破10,000%,纸币几乎完全失去价值。津巴布韦在2008年的恶性通胀则更加极端,通胀率达到亿倍,政府不断发行更大面额的纸币,最终直接放弃本币,改用美元进行结算。雷达将这一过程称为中央银行的死亡螺旋。根本原因是财政无法维持支出,只能依靠印钞机延命,最终摧毁货币体系。

注:委内瑞拉的恶性通胀在2019年达到了165,400%的疯狂程度。

在这里简单总结一下,一个国家最终破产,往往离不开下面五个关键因素。

第一,长期债务累积超过经济增长能力。越对未来充满信心,就毫无顾忌的越借越多,直到某一天市场不再相信你的偿债能力。

第二,私营部门先爆雷,政府被迫兜底。企业过度扩张后崩盘,风险很快从公司资产负债表转移到国家资产负债表。

第三,市场对国家债务失去信心。利率飙升、融资渠道突然断裂,一个国家可能在几个月内从健康走向危机。

第四,外储枯竭与货币危机叠加。资本外逃、外储耗尽、汇率失守,使危机迅速从金融层面扩散到整个经济。

第五,中央银行被迫大量印钱。当财政无力、债务压力巨大时,印钞成了最后选项,但同时也导致货币信用崩溃,民众经历痛苦的恶性通胀。

达里奥的研究之所以重要,是因为它用过去一百多年的经验告诉我们,国家破产有其规律可循。繁荣时期过度借贷、企业爆雷后政府兜底、市场撤离导致利率飙升、外储枯竭、央行印钞,这五个因素都会增加国家层面的金融风险。而如果它们叠加起来的话,投资者就应该提高警惕。

理解了国家破产的五大原因之后,更重要的问题是如何避免破产。历史中确实有一些国家成功避免了危机,它们的做法提供了三个重要经验【2】。

第一个经验是长期保持财政纪律,使债务增速低于经济增速。

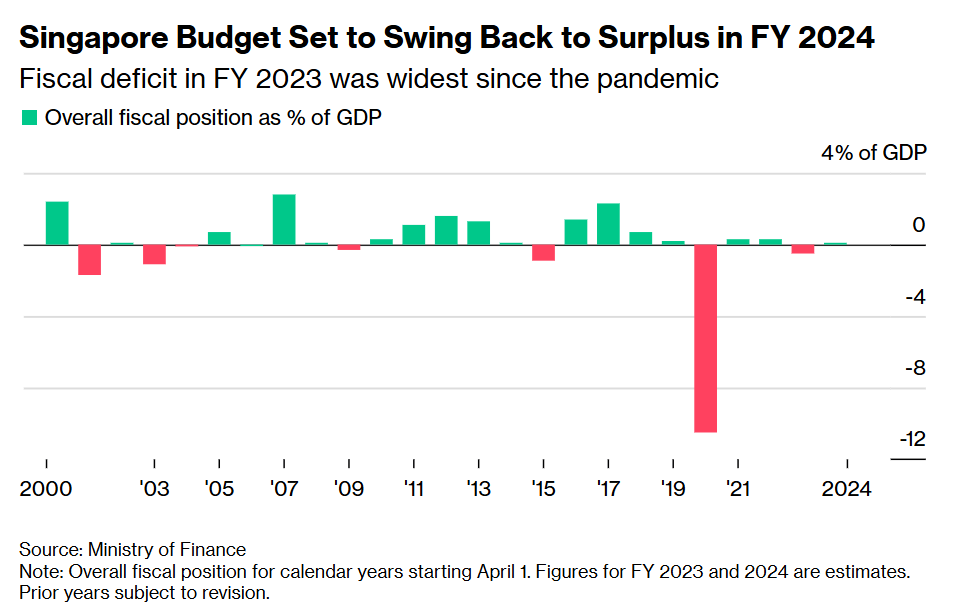

最典型的成功案例是新加坡。新加坡自1965年独立以来,几乎所有年份都维持财政盈余,长期实行先储蓄后支出的结构。政府在繁荣时期严格限制债务增长,而将预算盈余投入国家储备。其公共债务占国内生产总值比例长期维持在极低水平,同时建立起大量外部资产。例如新加坡在2000到2010年间平均财政盈余占国内生产总值的5%左右,使其在2008年的金融危机和2020年的疫情冲击中能够动用多年储备进行逆周期调节,而无需依赖外债维持系统运转。财政纪律是一国避免破产最根本的防线。

注:新加坡政府在大部分时间保持财政盈余,这样可以在特殊时期(比如2020年COVID疫情年)做逆周期调节。

第二个经验是保持充分的外汇储备,使得短期外债永远不会超过外储。

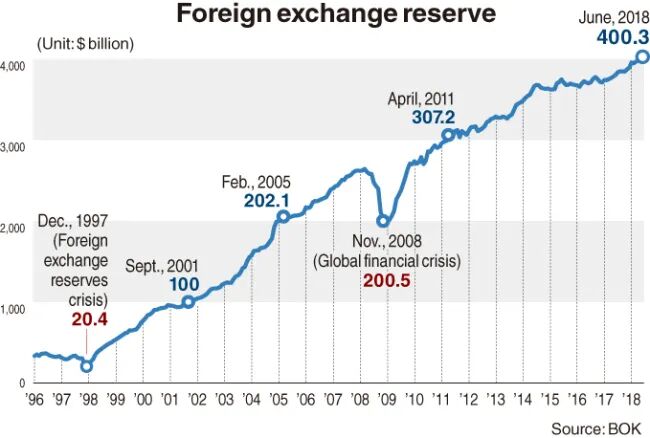

韩国是最典型的例子。1997年危机中,韩国外储不足40亿美元,而短期外债超过1,000亿美元,导致货币崩溃。危机之后,韩国吸取教训,开始系统性扩张外储。到2008年全球危机爆发前,韩国外储超过2,600亿美元,短债比例大幅下降。正因如此,2008年即使韩元出现大幅波动,韩国也没有再次陷入系统性危机。充足外储不仅是国家的保险机制,更是维持市场信心的核心资产。

注:在经历了1997年亚洲金融危机后,韩国的外汇储备稳步上升,因此在2008年金融危机时得以游刃有余。

第三个经验是保持中央银行独立,让货币政策不受短期政治压力影响。

美国在1980年代的经验说明,独立央行在稳定货币价值方面具有决定性作用。当时美国通胀率连续多年达到两位数,实际利率为负。沃尔克上任后将联邦基金利率提高到超过19%。短期内失业率上升,企业破产数量增加,但最终有效压制通胀,使美国在之后二十年保持低通胀和持续增长。央行独立并不能确保永不危机,但能显著降低进入恶性通胀和货币失控的概率。

这三条经验看似简单,背后却反映了一个共同逻辑。国家避免破产依赖结构,而不是运气。财政纪律是长期稳定的根基,外储是对冲风险的盾牌,而央行独立性则是保护货币信用的关键。如果一个国家能在繁荣时期坚持这三条,在逆风时期往往能保持稳定。如果一个国家在顺风时松懈,那么危机只是时间问题。

英语里有句俗话说,历史不会重复,但会押韵。理解国家破产的大周期,是理解经济运行本质的关键。而能长期稳定生存的国家,往往是那些能在好消息中保持戒心,在顺风中保持节制,在市场最乐观的时候坚持结构性安全原则的国家。

参考资料:

【1】Ray Dalio, Principles for Navigating Big Debt Crises,December 2022.

【2】Ray Dalio, How Countries Go Broke: Principles for Navigating the Big Debt Cycle, Where We Are Headed, and What We Should Do, June 2025.

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。