1200亿!智能制造龙头东山精密冲刺A+H,边缘AI设备PCB全球第一

11月18日,东山精密(002384.SZ)正式向香港联交所递交招股书,拟在香港主板上市,瑞银、海通国际、广发证券、中信证券担任联席保荐人。这家精密制造巨头开启"A+H"双资本平台布局。

招股书显示,东山精密成立于1998年,专注于智能制造领域,核心业务涵盖PCB、精密组件、触控面板及液晶显示模块、光模块四大板块。根据灼识咨询数据,以2024年收入计,公司是全球第一大边缘AI设备PCB供应商、全球第二大软板供应商及全球前三大PCB供应商,同时也是全球唯一同时具备PCB、光芯片和光模块能力的厂商,相关产品在AI服务器物料成本占比达9%至14%。

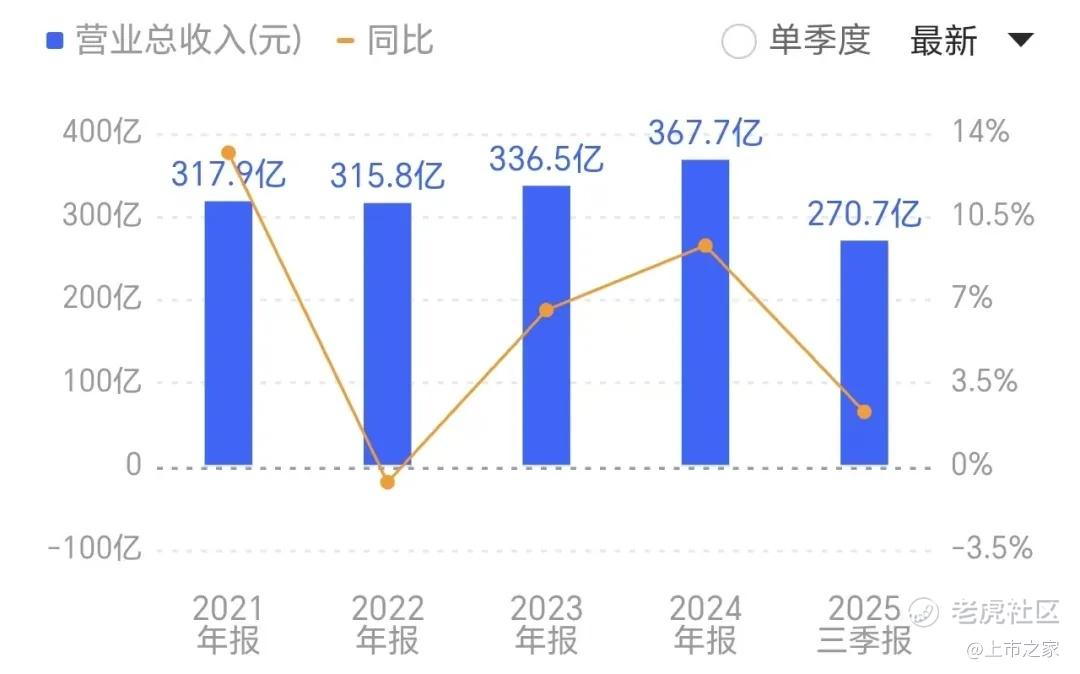

财务数据方面,公司近年呈现"营收稳增、利润波动"态势。2024年实现营业收入367.7亿元,同比增长9.27%;归母净利润10.86亿元,同比下降44.74%。

公司第三季度实现营业收入101.15亿元,同比增长2.82%;但归母净利润为4.65亿元,同比下降8.19%,出现“增收不增利”的局面。前三季度公司累计营收270.71亿元,同比增长2.28%,归母净利润12.23亿元,同比增长14.61%,扣非净利润10.71亿元,同比增长6.22%。

关于募集资金用途,招股书披露将主要用于三大方向:一是建设及升级生产设施与产线;二是在PCB、精密制造及光模块领域开展战略投资或收购;三是偿还部分现有债务及补充营运资金。值得关注的是,公司近期并购动作频繁,先后收购法国GMD集团及索尔思光电,后者2024年贡献净利润4.05亿元,进一步完善光通信业务布局。

市场同时关注到公司面临的挑战。2024年公司前五大客户销售占比达71.04%,其中单一大客户贡献超五成收入,客户集中度较高;LED显示器件业务持续承压,当年收入下滑35.48%,毛利率为-40.94%,并计提5.95亿元资产减值损失。此外,实控人袁永刚、袁永峰兄弟合计质押超三分之一持股,2024年低价定增事项也曾引发市场对资金用途的讨论。

对于此次赴港上市,东山精密表示旨在推动国际化战略及海外业务布局,提升国际品牌知名度。分析人士指出,在AI服务器及新能源汽车等下游市场需求驱动下,公司技术优势有望持续释放,但需关注并购整合效果及客户依赖风险,后续H股发行定价及募资使用效率将成为市场焦点。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。