港股打新 | 量化派:公开2670手,只发行2.5%,中签比中风还难,中签就赚钱,但不建议梭哈

01发行情况

量化派成立于2014年,是一家专注于中国消费领域的在线市场营运商,从金融助贷业务成功转型。我们可以把量化派比为 “电商领域的淘宝” 或 “手机领域的安卓系统”。

目前主要运营两大平台:消费电商平台“羊小咩”和汽车零售O2O平台“消费地图”。其中,“羊小咩”是绝对的营收主力,在2025年前五个月贡献了公司98.1%的收入 ,通过差价提成或者佣金盈利。

02估值贵么

从估值来看不算很贵吧,就看之后超额认购倍数是多少了。

03优势

1.新规后发行比例最小的公司。本次全球只发行1334.75万股,500股一手,公开市场只有2670手,僧多肉少,而1334.75万只占整个公司的2.6%,可以说创始人非常爱惜股权了。

2. 翻倍即入通。公司发行市值是45.17-50.31亿港元,第二天就超额认购1000倍了,估计4000-5000倍问题不大,11月底上市,翻倍就可以入通。

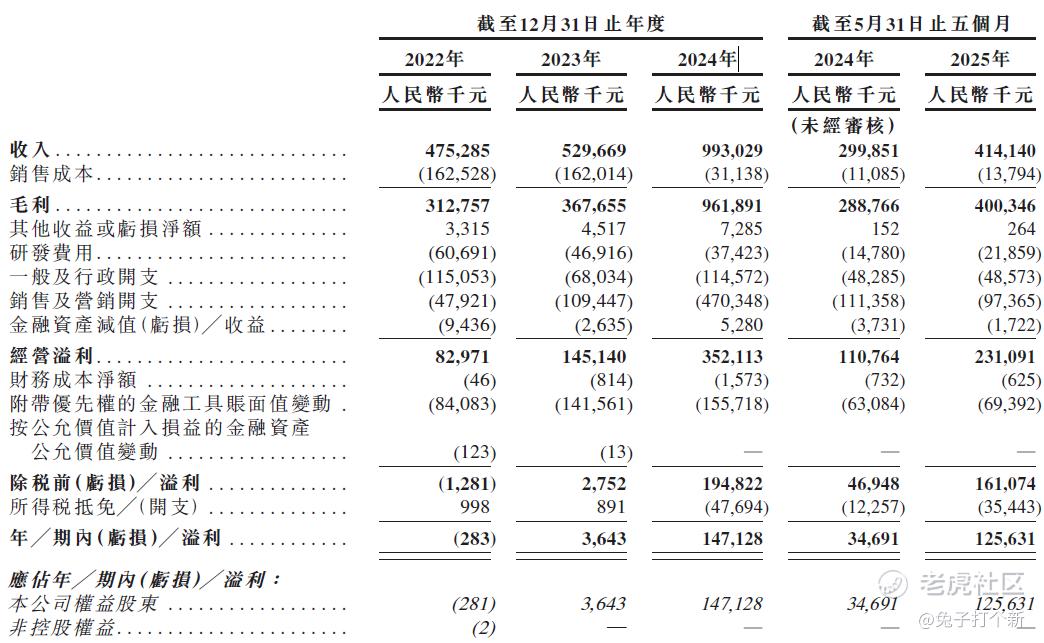

3. 毛利率高达96%,比茅台还厉害。2022年、2023年、2024年及2025年前五个月的毛利率分别为65.8%、69.4%、96.9%和96.3%。它搭建技术和数据平台,连接资金方和借款方,然后收取“过路费”和“技术服务费”。这种平台模式的先天优势就是高毛利率。

收入分别约为人民币4.75亿元、5.3亿元、9.93亿元、3亿元及4.14亿元,年复合增长率为44.55%;

每年也是赚钱的,2025年前五个月净利率为30.34%,看来公司运营的还不错。

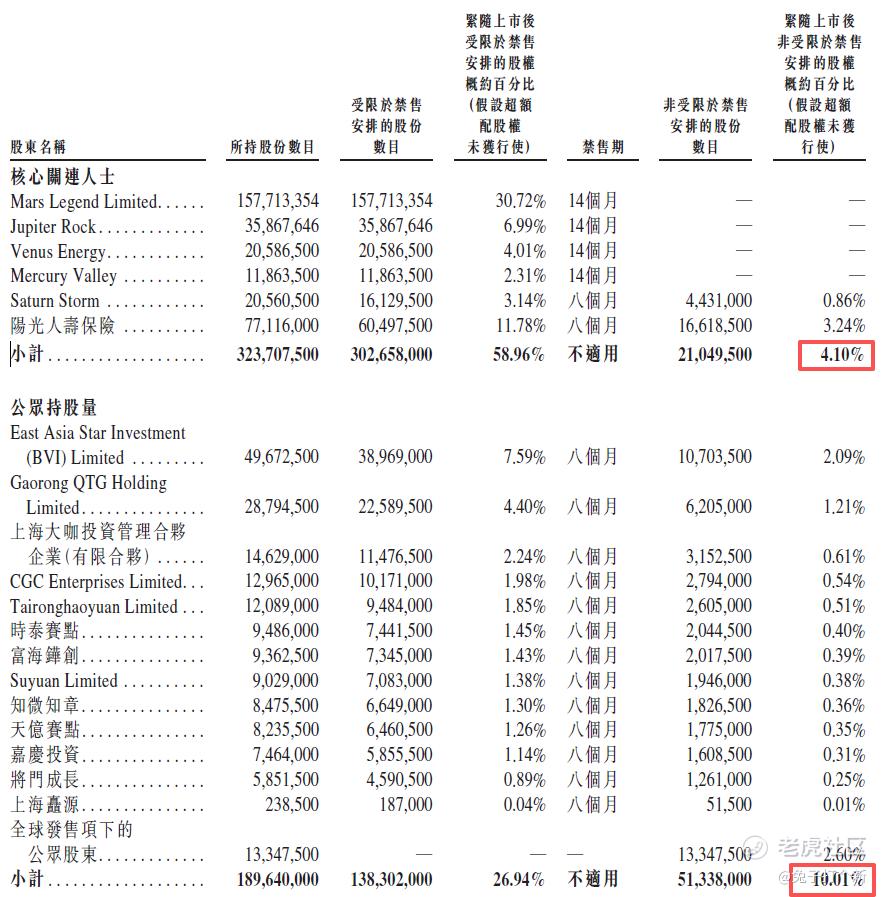

4. 多家知名机构参股。公司经历了多轮融资,吸引了高榕资本、华创资本、复星国际、东方富海、将门创投、阳光保险、StarVC等一众知名投资机构,累计融资金额超人民币6亿元。

04劣势

1. 上市费用和募资总额差不多。

公司募资总额:1.17-1.31亿

上市费用:1.18亿港元

募集金额:580万港元

公司募了那么多钱,主要主用于支付律师、会计师还有承销团队的,正儿八经用于公司经营的就只有580万港元,这个对公司来说可有可无,所以由此判断公司上市意愿不是很强烈,主要是因为对赌协议要到期了。

2022年5月,量化派与部分股东签署协议,赋予投资者赎回权、清算优先权等特殊权利。

核心条款:若公司未能在规定期限内完成上市或实控权发生变更,优先投资者有权要求公司或实控人以年复利10%的原始投资回报,或原始投资金额的120%加上应付股息(两者取高)赎回股份。

这对公司来说是一笔巨额,所以创始人为了不让历史股东赎回,不得不上市。

2. 没有基石。

3. 保荐人中金和中信。不能说是缺点吧,但现在保荐人不能作为评判指标了,除了华泰要扣分,其他就那样。

最近中金要和信达以及东兴证券合并,中金的投行、跨境业务优势+东兴和信达的网点与客户资源,形成优势互补。

4. 14.11%老股不受限。 上市前股东有7238.75万股份不受禁售限制,占总发行数的14.11%。当然,还有很多老股东是要锁定8个月以及14个月,这个比其他公司6个月要长一点。

5. 海伟股份同时招股,资金冲突。

05推荐评级

银兔,目前1000多倍了,等创新国际资金释放,上个四五千倍问题不大,中签比中风还难,就现金摸摸吧。

评级说明如下:

金兔:融资认购(财务数据很好,市场行情不错,有国有背景的,有故事讲)

银兔:现金认购(没那么性感,但有几个点可以博一下)

铜兔:二级市场观望一下(平平无奇的公司,这类占比50%)

草兔:放弃(一切为了圈钱而上市的公司)

修改于 2025-11-20 18:21

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- keepcalm·2025-11-20中签难如登天,但确实值得一搏!点赞举报