青岛银行前三季盈利双增,单季营收却下滑,非息业务疲软叠加资本承压,治理调整能破局吗?

资市圈

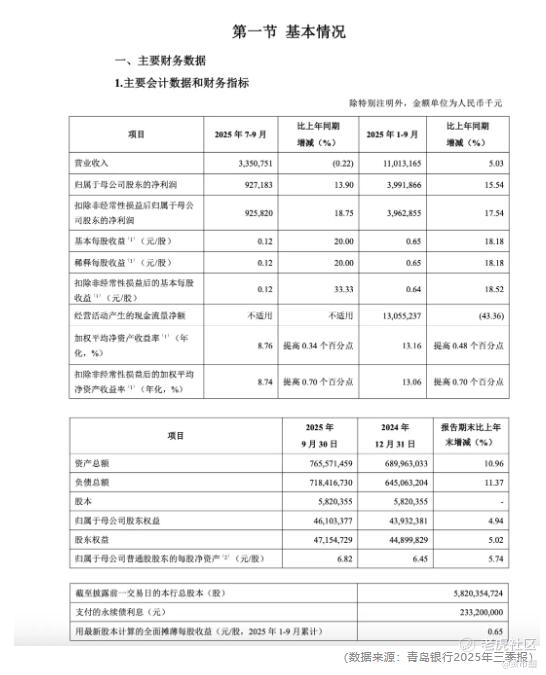

2025年前三季度,青岛银行交出营收110.13亿元、净利润39.92亿元的“双增”成绩单,但单季营收微降、非息收入同比下滑10.72%的现实压力正撕开表面光鲜。

在净息差收窄至1.68%、资本充足率低于行业平均的背景下,青岛国信集团拟增持至19.99%、管理层密集轮换、青银理财总裁空缺两年终补位的多重治理调整同步落地。

这家城商行能否通过股权优化与人事重组撬动业务转型?其过度依赖息差盈利的模式与资本补充难题,或将成为制约长期发展的核心痛点。

非息收入“失血”暴露业务结构短板

尽管青岛银行前三季度净利润增速(15.54%)显著高于营收增速(5.03%),但单季营收微降0.22%的信号已敲响警钟。数据显示,非息收入同比下降10.72%至28.74亿元,成为拖累第三季度业绩的主因。

具体来看:投资收益与公允价值变动损益合计16.90亿元,同比减少1.52亿元,主因债券市场走势弱于上年;手续费及佣金净收入12.32亿元,同比减少0.45亿元,理财业务手续费收入锐减;其他业务收入仅0.01亿元,同比大幅减少1.29亿元,贵金属销售业务收缩。

青岛银行的非息收入高度依赖债券市场波动、理财规模扩张及贵金属销售,一旦市场环境变化即显脆弱。

例如,2025年前三季度债券市场震荡加剧,叠加理财新规对净值化管理的要求,该行理财手续费收入大幅下滑。更值得警惕的是,非息收入占比仅26%(28.74亿元/110.13亿元),远低于头部银行40%-50%的平均水平。

这种“靠息差吃饭”的传统模式,在利率市场化加速的当下,抗风险能力已显不足。

资本充足率低于行业均值,发债补充难解长期困局

青岛银行的资本压力同样不容忽视。

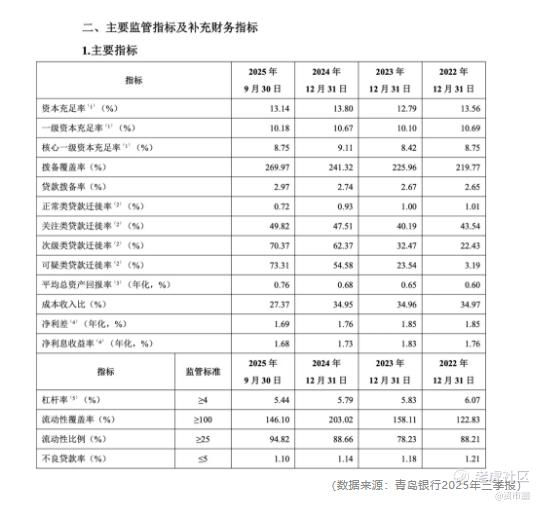

截至三季度末,其资本充足率为13.14%,一级资本充足率10.18%,核心一级资本充足率8.75%,均低于2025年三季度末商业银行平均15.8%的水平。尽管10月28日该行通过发行20亿元永续债补充其他一级资本,但这一“饮鸩止渴”的短期举措难以根本缓解资本消耗。

从资产端看,青岛银行前三季度资产规模增至7655.71亿元,但公司类贷款占比升至39.3%(3005.60亿元),个人贷款规模收缩至747.38亿元。公司信贷扩张虽带来利息收入增长(同比+5.89亿元),却也推高了信用风险敞口。

更严峻的是,净息差持续收窄至1.68%,较2024年末下降5个基点,较上半年再降4个基点。在LPR多次下调的背景下,息差缩窄与资本消耗形成恶性循环,若无法通过非息业务创收或提高资本运作效率,未来资本补充恐将陷入“借新还旧”的被动局面。

股权与人事调整能否重塑治理效能?

面对业务与资本的双重压力,青岛银行启动了股权结构优化与管理层重组。青岛国信集团拟通过增持至19.99%成为第一大股东,此举或强化国资对战略决策的话语权,但需警惕“一股独大”可能引发的治理僵化风险。

此外,总行及分行管理层的密集轮换——如济南分行行长姜兵调任总行行长助理、青银理财总裁杜杰出任等——试图通过“内部提拔+岗位轮换”激发组织活力。然而,新管理层能否在短期内扭转青银理财的颓势仍是未知数。

青银理财的困境尤为突出:2025年上半年管理规模降至1894.8亿元,较2024年末缩水4.94%;营业收入与净利润同比分别下滑30.98%、35.68%,创成立以来最低水平。自2021年峰值以来,其净利润累计下滑27.2%。

新任总裁杜杰面临的不仅是业绩修复,更是如何在净值化转型中重塑产品竞争力的挑战。若青银理财无法成为非息收入增长的“第二曲线”,青岛银行的盈利结构将始终处于“单腿走路”的脆弱状态。

一位资深银行业人士分析认为,青岛银行的案例折射出中小银行在利率市场化与资本约束下的普遍困局。其“增收不增利”的表象背后,是过度依赖息差盈利的商业模式与资本补充能力不足的深层矛盾。

尽管股权增持与管理层调整为治理注入新动能,但若不能通过多元化非息业务布局、优化信贷结构、提升资本运作效率实现根本性变革,这场“治理升级”或将沦为权宜之计。在行业竞争加剧的背景下,青岛银行的破局之路,注定是一场刀刃向内的自我革命。

END

资市圈

全球市场一个圈,这里用机构视角看市场

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。