“阿里×英伟达”引爆市场:市值飙升,AI超级计算机故事如何落地?

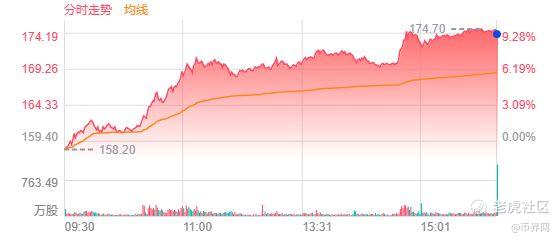

9月24日,阿里巴巴-W(09988.HK)以一根大阳线刷新四年高点:盘中最高涨9.16%,收报174港元,市值一日增加近3000亿港元,创2021年10月以来收盘新高。 $阿里巴巴-W(09988)$

刺激股价跳空的直接催化剂,是今日在杭州云栖大会上宣布的两大消息:

1. 与NVIDIA达成Physical AI全栈合作——阿里云PAI平台将集成Isaac Sim、Isaac Lab、Cosmos及物理AI数据集,提供从合成数据、强化学习到仿真测试的“端到端”工具链;

2. 集团CEO吴泳铭抛出“AI时代安卓”愿景:通义千问坚持开源路线,同时追加3800亿元之外的额外资本开支,到2032年将阿里云全球数据中心能耗扩大10倍,为即将到来的ASI(超级人工智能)储备算力。

资本市场为何用真金白银“打call”?我们拆解两条核心逻辑。

一、从“讲故事”到“卖铲子”:Physical AI缩短商业落地周期

Physical AI(物理人工智能)被视作继生成式AI之后的下一座富矿,其目标是让大模型具备“物理常识”,可广泛应用于人形机器人、L4+自动驾驶、柔性制造等场景。

痛点在于开发链路长、试错成本高。阿里云把NVIDIA的全套仿真与训练工具搬进公有云,相当于把“重资产实验室”变成“按需租用”,客户无需自建渲染集群、机器人实体场地,就能完成数据合成→模型训练→强化学习→仿真验证的闭环。

按行业平均测算,一套整车级自动驾驶仿真平台CapEx高达数千万人民币,上云后可压缩70%前期投入;开发周期由12-18个月缩短至6个月以内。这意味着阿里不仅输出算力,更输出标准化工具包,从“卖算力”升级为“卖铲子”,打开新的高毛利收入来源。

二、算力“军备竞赛”升级,云业务二次加速可期

阿里云2026财年Q1收入同比增长26%,AI相关产品连续八个季度保持三位数增长,但市场仍担忧互联网客户需求天花板。此次公司明确“3800亿元只是起点”,并给出2032年数据中心能耗×10的量化指标,向外界传递两大信号:

– 资本开支高峰远未到来,未来七年复合增速有望维持双位数;

– 增量资金重点投向GPU/ASIC集群、液冷、高速网络,进一步巩固规模壁垒。 根据我们测算,以PUE 1.15、单机柜功耗35kW计算,能耗翻10倍对应全球新增约30-35GW数据中心,潜在GPU需求达300-400万颗,相当于阿里云过去五年累计采购量的4-5倍。只要利用率保持65%以上,新增折旧摊销即可被收入覆盖,经营杠杆有望从2027财年开始显现。

三、未来展望

综合来看,阿里正从“电商+云”双轮驱动升级为“电商+云+AI基础设施”三引擎,Physical AI平台化战略赋予其新的估值锚。若2026财年AI相关收入占比突破30%,云业务经营利润率回升至8%以上,目标估值可看至20倍PE,对应股价220-230港元,较现价仍有25%上行空间。短期快速拉升后或有技术性回踩,建议逢低布局,维持“增持”评级。

(本文不构成投资建议,股市有风险,入市需谨慎)

修改于 2025-09-25 09:35

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 纳指情报员·2025-09-24真是震撼,阿里云的布局太强大了,[强]期待未来的表现点赞举报