世道变坏,是从谁做重组FA开始的呢?

今日刊登读者来函。

这个恨人憎的标题应该让人如何作答呢?

我们就先从最早开始境外房企重组的某T做过的案例说起。根据公开信息,经不完全统计,他们在这波内房重组中代表公司或债权人担任重组财务顾问的项目可真不少,过程及成功率如何,主要就某T独挑大梁的境外重组项目八一八。已出裁决的公司将实名制,仍在进程中的就马赛克,综合时间表及进展如下:

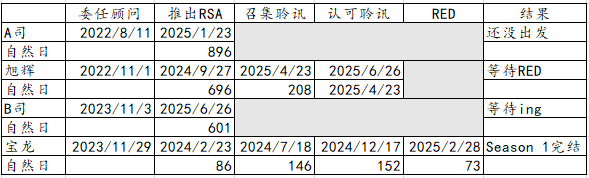

A司

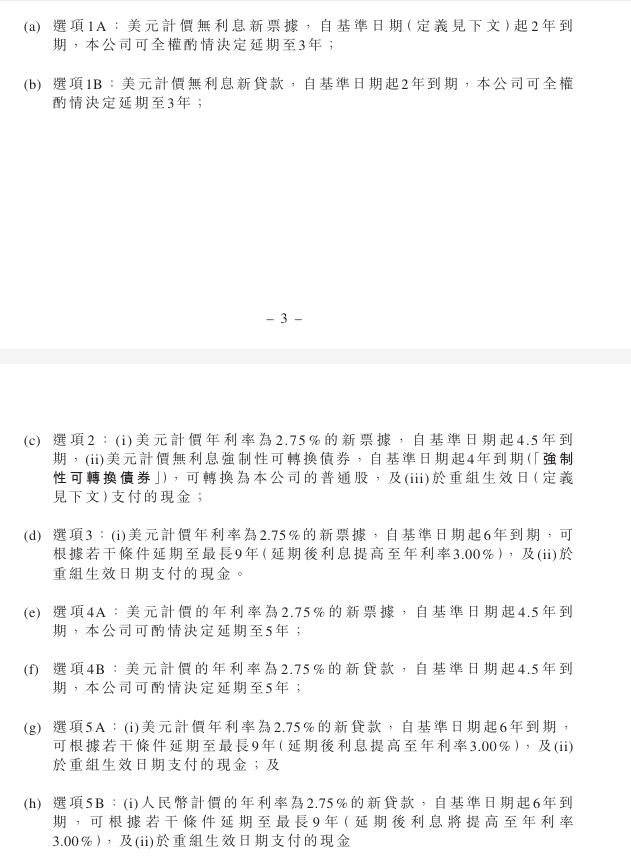

2022年8月11日某T被委任为公司财务顾问,在打掉一个针对公司中间公司的清盘呈请后,公司在2025年1月23日推出了重组支持协议(RSA),获得33%的债权人支持;到2025年2月21日的时候,支持的债权人比例达到了55.21%。

然后公司就再也没有更新或支持债权人的比例,只是不断地推迟早鸟同意费和基础同意费的截止日期。截止到2025年9月15日,一共延期14次。

|

|

|

为啥呢,送上来自雪球网友的吐槽。这个重组结局,只能搓搓小手,拭目以待。

旭辉

2022年11月1日某T被委任为公司财务顾问,12月12日还公告说要不晚于2023年第一季度向债权人提交全面解决方案。

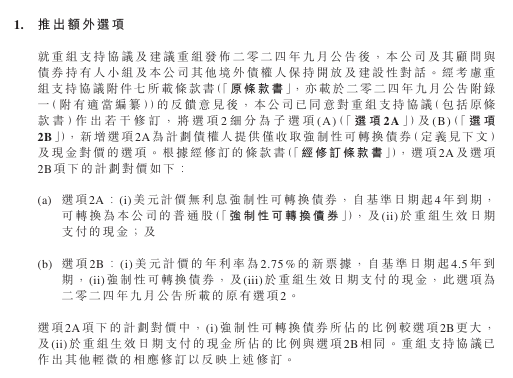

直到2024年1月3日,你以为一年多的时间某T是不是帮公司谈出来了,结果公告只有一个框架,公司仍在与债权人磋商,尚未就全面解决方案的条款达成最终协议、、、不过这里看到公司和某T的目标是削债33-40亿美元,2-9年的重组金融工具,票面利率2-4%,配合增信组合包。(为什么没有法律约束力的交易事项要含糊的出公告呢?是cleanser吗?)

等啊等等到2024年9月27日,公司终于和旭辉AHG签出了重组支持协议(RSA),可能公司和某T可能觉得选项还不够多,2024年10月21日,他们又额外推出了两个选项。

|

|

|

看的觉得晕是正常的,因为后来审他这个重组方案的法官Harris看的也是一脸晕。他为什么会生气,因为最后他要写Judgement,搞这么多方案,你们是不是忘了法官也是你们play的一环,你们考虑过官的感受吗?!

(credit路数的文章)

方案复杂没有关系,因为2024年10月28日公司已经获得77.88%的重组范围内债权人的支持,虽然可以冲了,但是公司竟然没有。

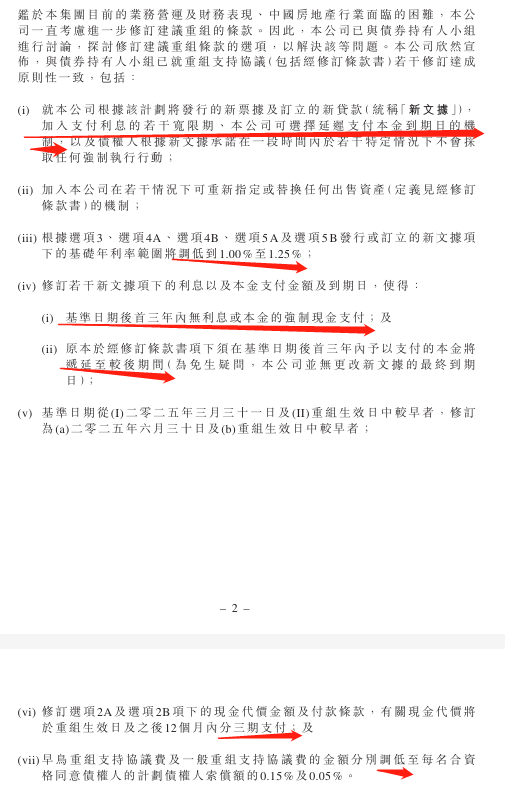

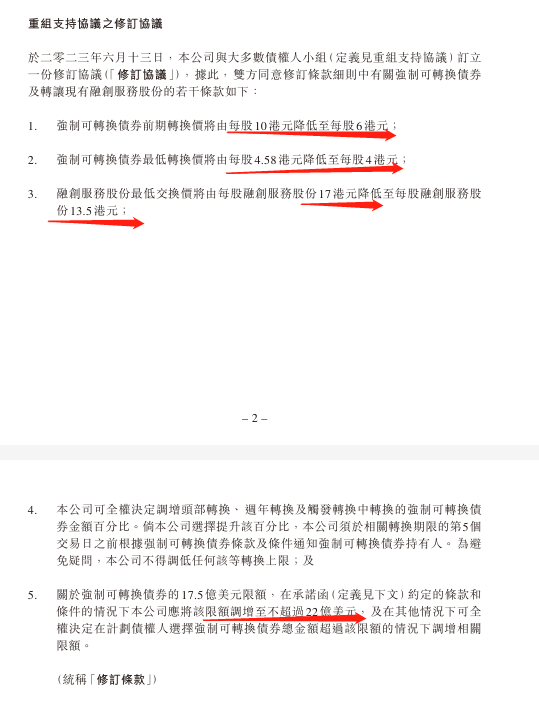

为什么?因为2025年3月18日,公司公告改方案了,准确来说,是公司和旭辉AHG一起因为业务营运及财务表现、行业面临的困难,所以他俩一起重新改了方案(虽然公告里并没有像额外推出两个选项时附上经修订条款书),只顺带预告2025年4月23日会去进行召集聆讯,而修订版本公司最终在4月13日才公告出来。

|

|

|

这里为旭辉和某T说句公道话,发出重组方案后是不是不能调整方案?不是的,这事老孙在融创的第一次重组时也干过,但是吧,人家是把方案调的好了一些。就是不知道在融创里代表公司的华利安和在旭辉代表AHG的华利安,心里会蛐蛐什么:为什么我早点没想到这一招?我会不会帮融创削少了?算了,二次违约的话我要不全给他削了?

Anyway,召集聆讯在2025年4月23日通过,这里就发生了《旭辉现天价“拉票费”,遭法官灵魂拷问》的事件。

公司在2025年6月3日召开计划会议,请债权人投票,最终获得92.66%的票数。这个结果相当于削债66%即52.7亿美元,认可聆讯会在2025年6月26日进行并获得批准。

作为一个严谨的作者,我找了Harris的Judgement,take away如下:

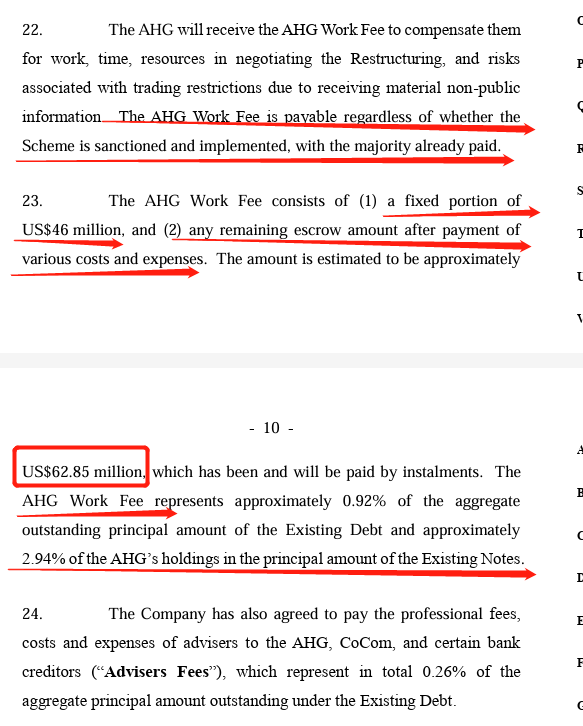

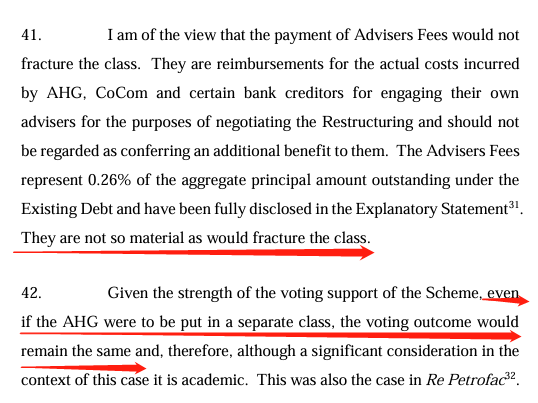

首先,不管重组方案最后能不能成,旭辉AHG的工作费是一定要付的,固定金额是4600万美金,还有托管账户中剩下的全部,合计大概6285万美元,占旭辉AHG自身债权比例约2.94%。这会不会有组别问题呢?

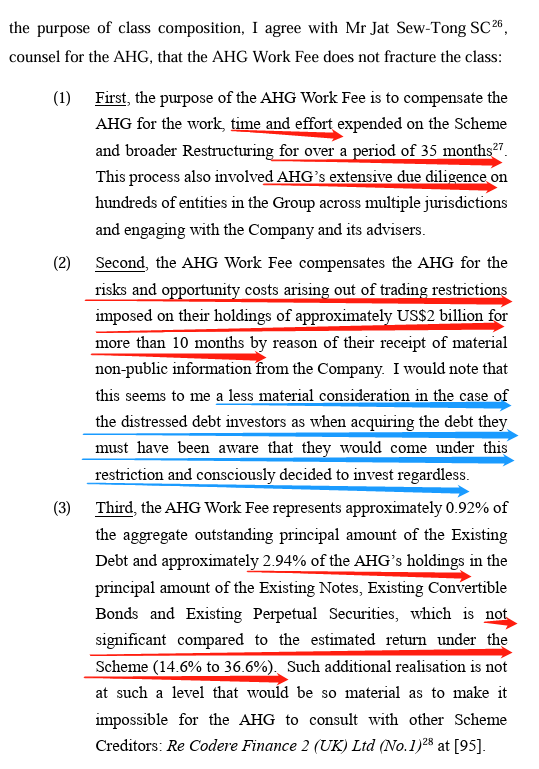

AHG认为不会,因为他们为旭辉66%、52.7亿美元的的削债整整工作了35个月,进行了艰苦卓绝的尽职调查,其中10个月合计20亿美元的仓位一直不能交易(这点法官听了都想笑,你当distress fund不知道自己买下仓位的时候就预判到之后可能不能交易?能不能马后炮请尊敬的法官以后都多问一句,公司在这期间有没有发过cleanser,AHG是不是一直都不能trade呢?),而且工作费只占旭辉AHG债权比例的2.94%,重组成功的话大家的回报率大概在14.6-36.6%,从rights out的角度,这个工作费法律角度上还不够material。

法官最后接受了这样的解释,理由是,首先,rights out的角度可以接受,退一步说就算你把旭辉AHG单独拎出来分一组,其他的债权人反正也投票同意了,即使分组也是殊途同归。

只能说,旭辉命好,没有碰到Linda!!!

Anyway,旭辉重组最大的争议,旭辉AHG 6285万的工作费已经不是问题,下面就看公司是不是能够交割了,为什么这会是一个问题呢?等我们下面讲同是福建老乡企业,同是某T作为财务顾问的宝龙了。

B司

先速速插播另一间来自福建并委任了某T的B司,2023年11月3日某T作为财务顾问。

2024年11月28日,公司宣布和B司AHG(持有债权27.67%)就重组条款原则上达成共识,然后给了一个大概的框架(again,没有法律约束力的拿出来说什么?),公司目标2025年2月15号签RSA,2025年10月31日完成重组。

只是公司希望的时间表没有发生,打掉一个债权人的清盘呈请后,公司在2025年6月26日才拿出了RSA,占重组范围内债务比例24.23%的B司AHG支持公司。当然,这一版中的方案条件比24年版本是项下修正的。现在和A司一样,还在延期同意费的截止日期。

宝龙

下面到了最精彩的宝龙了。2023年11月29日某T被委任为公司财务顾问。2023年12月21日,已经和持有27%重组范围内债务的AHG签署重组的Term Sheet。

翻译上面的时间表,给不太了解重组的朋友们,就是公司和AHG发朋友圈官宣在一起啦~~虽然FA才进场没多久,但这么快就促成deal,还是有两把刷子的,一手牵公司、一手牵AHG,好厉害!

2024年2月23日,公司已经把重组支持协议(RSA)签回来了,而且签RSA的重组范围内债券比例有30.3%(比官宣的债权人还多了3.3%)。翻译就是:你们的两位老师要结婚啦!最重要的彩礼、婚房、陪嫁都谈好了!这可是横跨圣诞、元旦、春节假期下取得的成果,敬业!用某T自己和自己比较的话,从被委任走到RSA签出来,宝龙用了86天,B司用了601天,旭辉用了696天,A司花了896天。

公司在2024年3月26日已经获得了77.9%的债权人支持,法律上已经没有障碍开始境外司法重组了。下面正常来说,大家可以协助两位老师筹备婚礼、领证了。

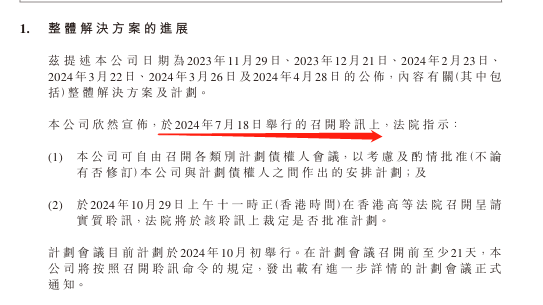

2024年7月18日,公司已经通过了香港高院的召集聆讯。请帖已发,婚礼准备工作在有条不紊进行中。虽然公司2024年8月20日出了一个盈警,2024年9月3号核数师又跳船了,但RSA都签了,承诺就是承诺,法庭程序都开始了,还能怎样?

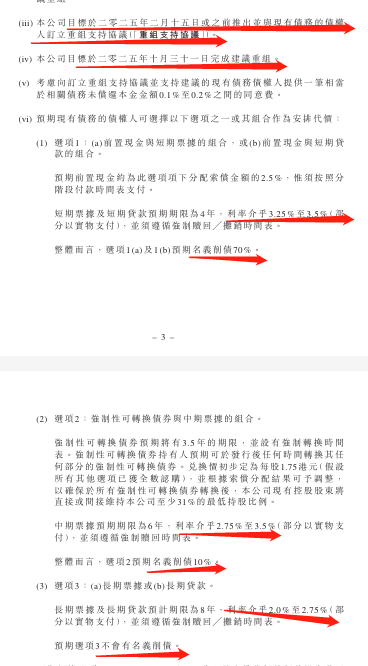

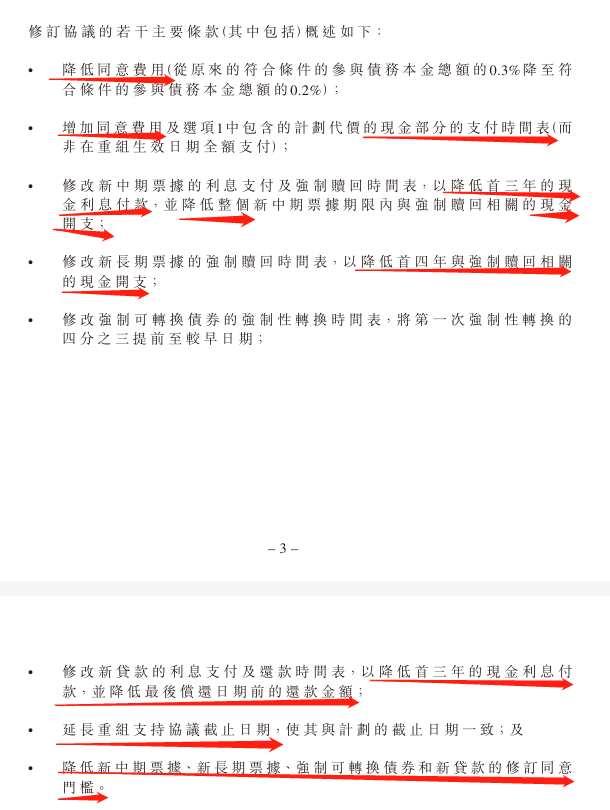

2024年9月30日,公司公告和AHG(债权比例32.93%)要改公司的重组方案了。订婚时候说好的2000万全款婚房彩礼,七个月后就这么变成只能给你500万的婚房而且你还得跟我一起还房贷。

(唯一的增加别看错了哈,原来结婚当天给你的1314万转账,我要分5.2年才能转给你)

婚也订了,婚礼请帖也发了,怎么办?来都来了,凑合过呗,2024年11月29日进行了计划会议,全体债权人投票了。领头的AHG都点头了,必须是投票通过重组方案。

最终在Linda Chan的首肯下,重组计划在2024年12月17日通过认可聆讯。翻译一下就是,赶紧去把婚房买了去民政局吧!

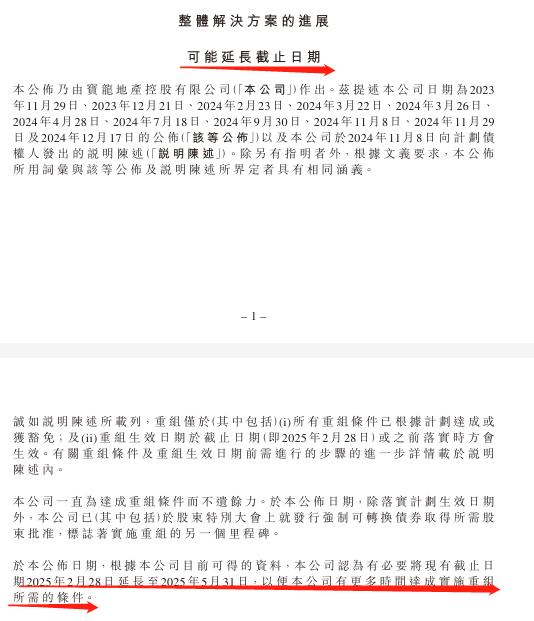

只是2025年的春节与2024年的春节是两个心情,因为公司2025年2月4日公告:要延长重组截止日期。本来说好的2月28日去领证,你现在跟我说,要等到5月31日?你是悔婚了还是怎么了?债权人15个月的青春不是青春吗?

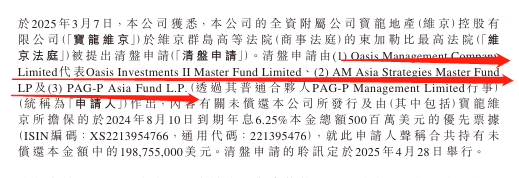

“恋爱脑”的宝龙AHG终于下头了,因为:1)延长截止日期的聆讯被Linda毙了(宝龙真是命不好,想象一下如果他这场碰到Harris会有不同的结局吗),重组失效了。2)宝龙AHG在2025年3月7号对公司的附属公司提起清盘了。这张公告也得以让大家知道,“恋爱脑”的宝龙AHG分别是谁,emm

后来宝龙AHG的清盘从3月份已经被多次延期至2025年11月17日了,盲猜可能他俩又好上了。这场虐恋的结局会怎样,只能说,看宝龙AHG的节操了。

你们还记得上文的旭辉吗?虽然24年10月份旭辉已经够票了,但是他没有冲,他就在一边看着老乡宝龙2025年2月28日完整的完犊子了自己的境外重组后,知道哦,原来发了RSA、过了召集聆讯还能改方案呢!于是旭辉3月18号在召集聆讯前改了方案,哈哈哈,慢一点也有慢一点的好处,感谢福建老乡,感谢财务顾问,又帮我削了更多的债。

那么某T在宝龙这场前所未有的境外重组虐恋中扮演了什么角色呢?他是公司的财务顾问,和公司有责任向债权人拿出重组方案,一个能交割的重组方案(能交割需要划重点)。至于某T作为独家财务顾问的水平,虽然企业间间不一样,但某T经过旭辉和宝龙后,已经摸索出来一个看似可行的万金油房地产企业重组模板了。

组别构成:一个组别

选项1:现金+短期票据(对应70%起的削债)

选项2:中期票据+MCB(大股东的持股比例取决于某T的屁股坐在哪边)+一些削债

选项3+4:不削债的长期工具

友好谈判人:AHG

Trouble Maker:银行(不要跟他们谈)

工作费:给AHG就行了

远洋

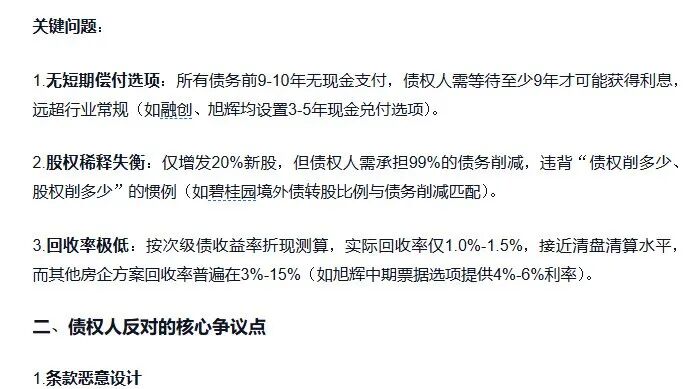

这里我们就来到了某T的一个经典失败案例。远洋公司是找了华立安担任财务顾问,某T担任远洋AHG的财务顾问。但是,竟然有地产公司不怎么跟AHG谈判的。

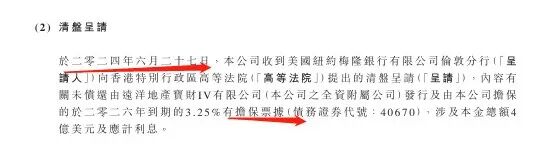

是可忍孰不可忍,远洋AHG在2024年6月27日对远洋发起了清盘呈请。

在远洋AHG清盘后,公司在2024年7月18日拿出了RSA,一份香港及英国两地并行重组计划,这个重组分了四个组别,每个组别可以分配到的重组代价也不同,关键是英国的重组计划下只要有一个组别债权人获得超过75%的票数,法官便会有裁量权强制跨组别通过整个重组方案。

简单来说,超出了某T万金油房产重组模板和过往重组案例plus DCM经验的范畴了。但话又说回来,之所以远洋能走这样的重组法律框架,是因为,远洋的债券是英国法管辖,摊手。

可以想象到,远洋AHG肯定是很不满意的,广告打了,open call也开了。但是数字上又说不出怎么不满意。

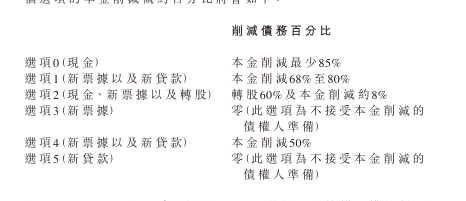

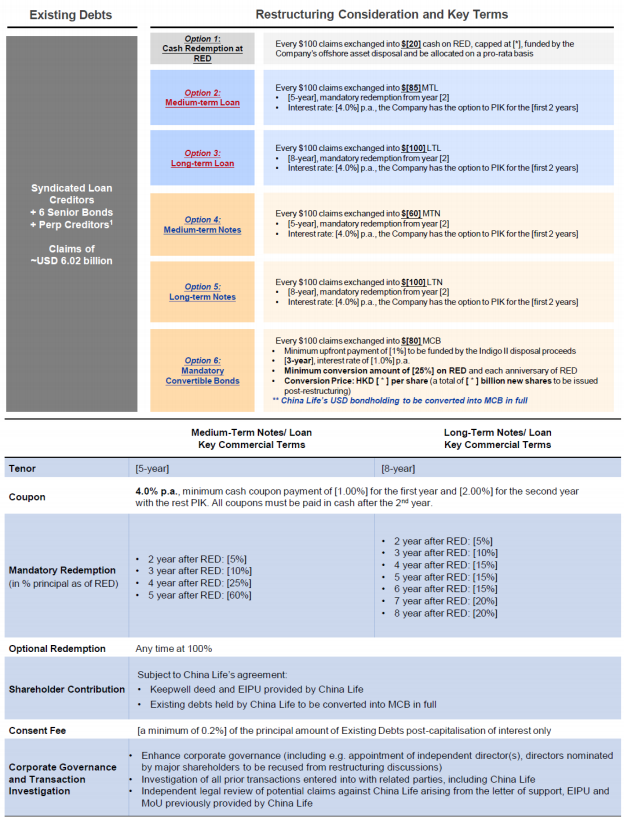

憋到2024年8月20日,某T给远洋做了一个某T style的重组方案,如下:

远洋十分感动,然后婉拒了;接着公司香港重组的召集聆讯拿到了2024年10月31日,英国的重组计划召集聆讯排到2024年10月18日(不像旭辉,够票也不着急去)。

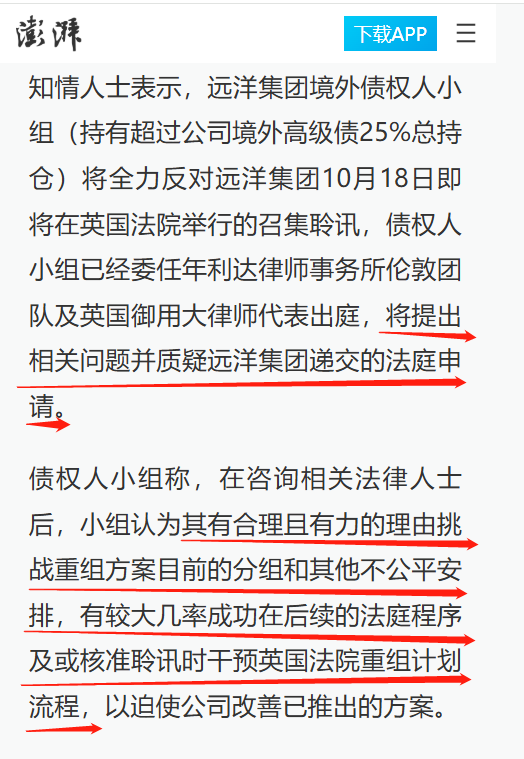

远洋AHG从英国召集聆讯前已经表示会出庭提出质疑,要挑战重组方案的分组。

结果就是分组挑战没成功(我觉得应该是财务顾问的锅,毕竟这个要讲数),英国法院批准了认可聆讯,说可以喊债权人投票了,最后投票是2024年11月22日。

投票结果,A组和C组都过了75%,于是远洋就剩英国的认可聆讯了,这一庭是在2025年1月16、17、20日进行的。法官是这么总结投票结果的,公司整体上已经有74%的债权人支持重组,唯一反对重组的是Long Corridor “holds a very small proportion of the Plan Liabilities”,8530万美元的持仓只占整个重组范围内债务1.5%。

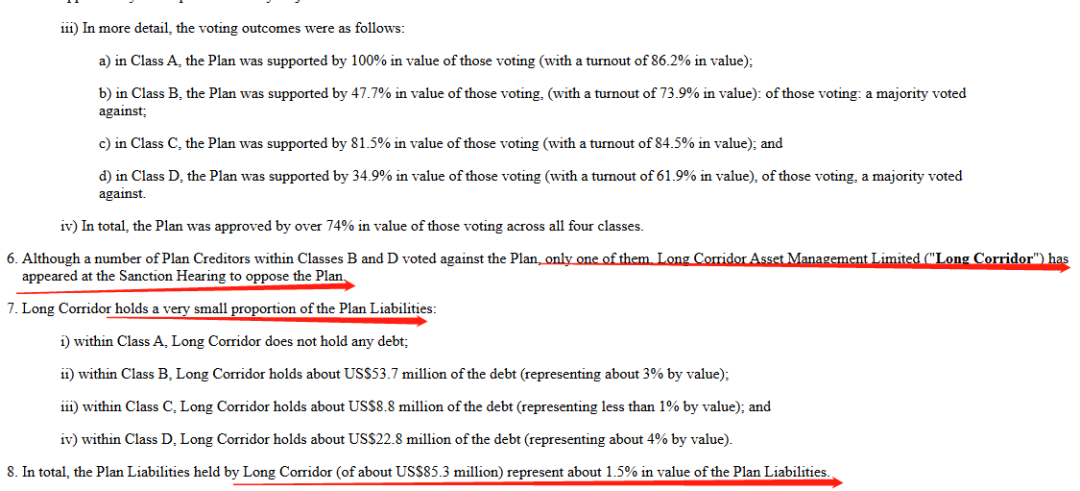

鉴于分组挑战已经失败,远洋AHG和其财务顾问只能使用替代方案进行反对。什么是替代方案呢?某T只能含糊的说,稀释两个大股东,给重组债权人更多的股票,但官都看明白了,你自己都知道你没有一个计划,只是假设如果公司不能完成重组,远洋AHG和某T要代表全体债权人和远洋再谈一个更公平的重组方案。所以官自然是认为,和现在的重组方案比,远洋的对比组是清盘情景。

然后就进入到了说数的阶段了,从公开裁决上,远洋是由独立财务顾问FTI测试公司方案和替代方案的差异,远洋AHG也没派财务顾问某T出庭解读及接受针对数字的盘问,而是派了一位专家证人,法官的感官如下:

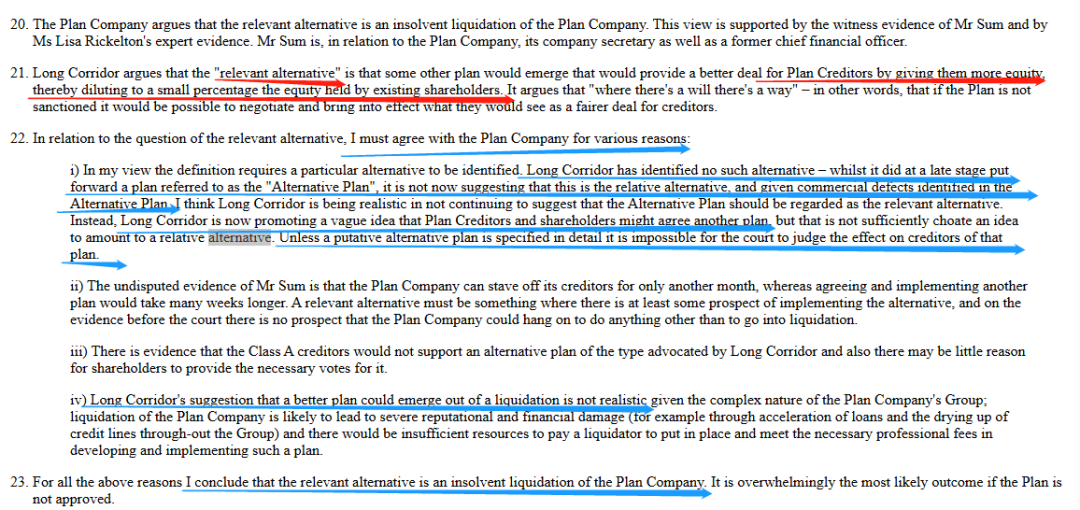

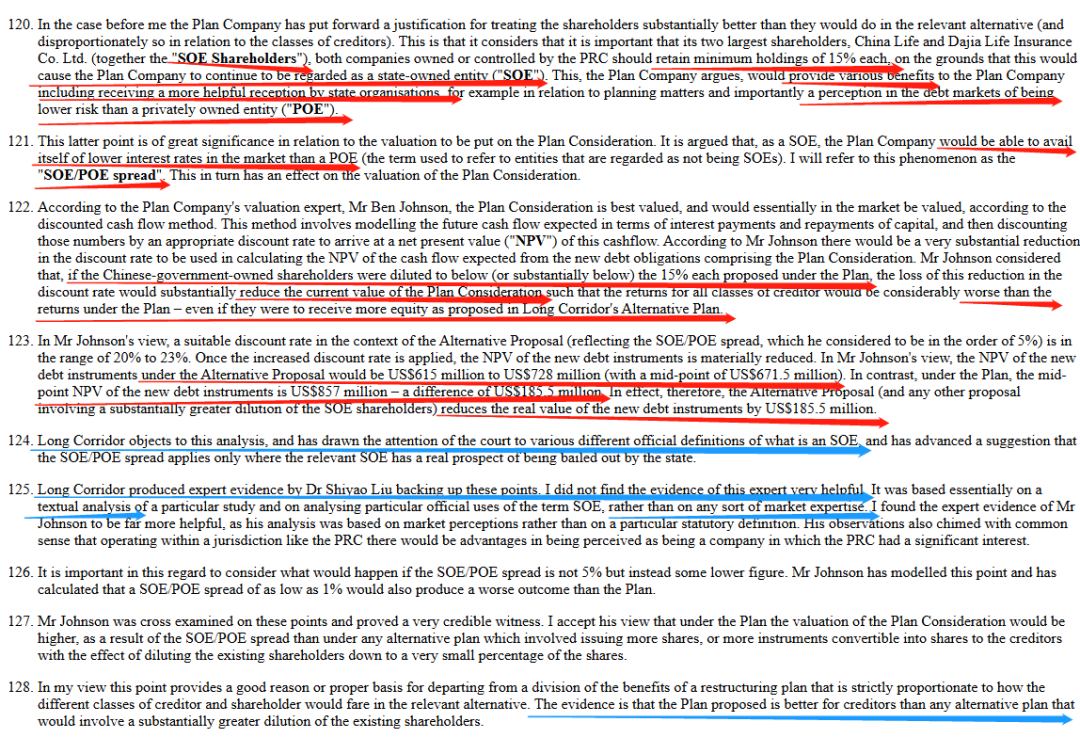

公司的独立财务顾问认为按照某T替代方案计算,债权人获得新债务工具的NPV会降低1.85亿美元,因为两个方案下因为股东的背景会适用不用的discount rate。

远洋AHG在没有财务顾问某T而派出一个博士专家证人的情况下,主要向法官阐述了definitions of what is an SOE,以及SOE/POE spread只在政府救援的时候才适用。官听完表示远洋AHG的专家证人对他(写裁决)也不是很有帮助,毕竟说的全是书上的分析,跟现实市场没有毛线关系。但是往好处想,远洋AHG成功的教育了一位西方的法官认识到,国企可能比民企享有更多的优势(这也不是完全是坏事)。

最后,远洋AHG和某T当然是输了,而远洋最后在2025年3月27日取得了重组生效日期,交割成功。

最终感想

谢谢你看到了这里,回到这个恨人憎的标题。

世道变坏,是从谁做FA开始呢?

如果之前二级狗听到福建公司plus某银国际的IPO都避之不及,这个用血泪换来的玩笑教训会不会也在重组的世界同样适用呢?

有责任推出重组方案的是公司,公司的顾问当然有责任为公司的最大利益考虑,也就是削债削债再削债。只是削到什么程度是可以达到多方平衡?过程的公平如何保证?辛辛苦苦做完公司和市场到底买不买账?

退一步说,这是一个向坏内卷的地方,只要一个下限被找到,所有之后的方案都以下限为起点,你用PIK付利息,那我前几年也不给现金;你重组生效当日削债,那我就当没有听说过redemption haircut;签完RSA还能再改条款再削债,那我也试一下;过了召集聆讯Long Stop Date都还可以延期,那我也要有。反正不成功对公司而言有什么后果呢,我都没钱违约了,再慢下去,我大不了晚一点完成重组,这不是又逃了几个月的利息吗?难道是坏事?

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。