腾讯半年报大爆发:游戏火了,投资赚翻了

如果说过去两年腾讯的关键词是“修复”,那2025年上半年,它交出的答卷更像是一场“全面反弹”。无论是主营业务的增长,还是投资端的扩张,甚至账上的现金储备,都展现出“攻守兼备”的姿态。

上半年,腾讯实现营收3645.3亿元,同比增长13.7%;归母净利润1034.5亿元,同比增长15.6%。利润的恢复弹性比收入更强,毛利率更是升到56.38%,比去年同期高了3.4个百分点。背后原因很清晰:游戏大爆发,广告效率提升,企业服务毛利改善,加上投资收益大幅增长。

游戏依然是最大看点。增值服务板块(游戏+社交)上半年收入1835亿元,同比增长16.54%,远高于去年同期2.54%的增速,毛利率超过60%,同比提升近3个百分点。二季度本土游戏收入404亿元,同比增长17%;海外游戏收入188亿元,同比增长35%。新品《三角洲行动》《沙丘:觉醒》拉动流水和DAU,老产品通过精细化运营支撑ARPU修复。社交网络二季度收入322亿元,同比增长6%,相比去年同期0.2%的增速已经明显回升。

广告业务同样给力。上半年收入676.15亿元,同比增长20%,虽然增速略低于去年同期的22.65%,但依旧稳健。毛利率达到56.61%,比去年同期提升1.4个百分点。AI算法让广告投放更高效,微信生态中的视频号、小程序、搜一搜进一步强化商业闭环,广告主需求保持健康。

金融科技与企业服务板块也在稳步走强。上半年收入1104亿元,同比增长7.5%;二季度单季增速达到10%。其中企业服务收入的增速较前几个季度有所加快,AI云与行业模型的落地开始带动需求,毛利率同比改善约4.6个百分点。

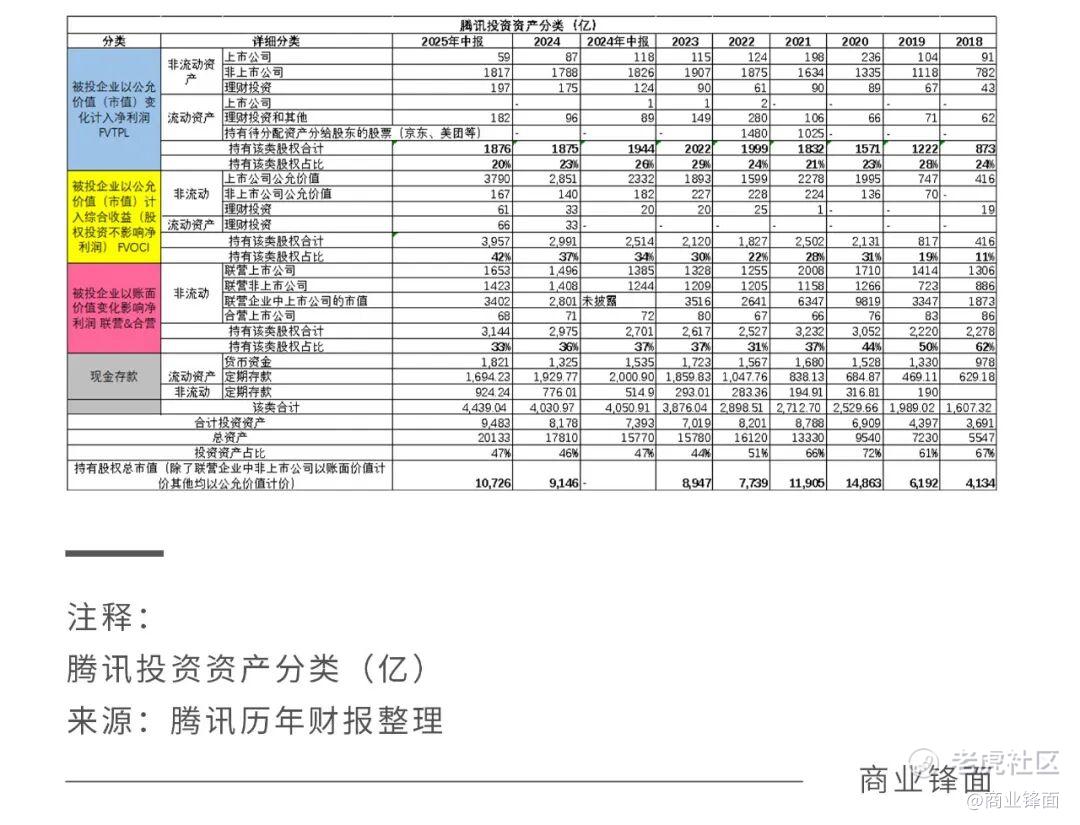

更值得注意的是投资端的表现。上半年,腾讯投资资产总额达到9483亿元,创下历史新高,占总资产(20133亿元)的47%。其中股权类资产总值达到10726亿元,约为腾讯总市值(约5.5万亿元)的19.5%。

联营与合营企业部分,账面价值合计3076亿元,其中上市企业1653亿元,非上市1423亿元。如果按市值计算,上市联营企业总市值高达3402亿元,是账面价值的两倍以上。上半年,腾讯分占联营与合营净利润90.54亿元(去年同期99亿元),收到股息32.8亿元(去年同期17.46亿元)。资本动作方面,本期新增投资约99.8亿元(去年同期20亿元),处置仅0.76亿元(去年同期12亿元),显示出对重点资产的加码与长期主义。

计入当期损益的金融资产(FVTPL)期末余额为2255亿元,其中股权类投资约1876亿元,与去年同期基本持平,非上市为主(约1817亿元),上市仅约59亿元,占总投资资产的20%。这一部分在上半年公允价值变动贡献净利润13.78亿元(去年同期为-22.23亿元)。一级市场运作活跃,上半年新增投资额约707亿元(去年同期142.3亿元),处置资产约609亿元(去年同期232亿元)。

计入其他综合收益的金融资产(FVOCI)期末余额4084亿元,剔除理财后股权投资约3957亿元,其中上市公司约3790亿元,非上市约167亿元。这一数字创下历史新高,占总投资资产的42%。上半年公允价值变动达到962亿元,远高于去年同期的414亿元,几乎追平腾讯期内净利润(1034亿元),成为其他综合收益的核心驱动。二级市场同样活跃,上半年新增投资约454.5亿元(去年同期93.3亿元),处置约380.5亿元(去年同期115亿元)。也正因为FVOCI的估值变动只计入OCI不进入净利润,所以出现了“全面收益大幅扩张,而净利润保持稳健”的现象。但一旦处置浮盈,就会立刻带来可观的现金流。

现金层面,腾讯依然安全垫厚实。期末货币资金约1821亿元,流动定期存款1694亿元,非流动定期存款924亿元,合计约4439亿元。足以覆盖分红回购、AI算力与云基础设施投入,以及新一轮的战略投资。

从根本上看,腾讯的底色仍是一家平台公司,它的使命是“连接一切”。无论是《三角洲行动》等新品拉动游戏流水,还是海外市场份额的突破,抑或是AI云服务毛利增加、微信视频号商业闭环的强化,都在证明腾讯的生态正在不断演进。而投资端的存在,就像是这场演进的护城河:它不仅提供了源源不断的现金流,更帮助腾讯守在时代最前沿,不断扩展边界、汲取新动能。

从这个角度看,腾讯是在用资本和生态双轮驱动,构筑一个自我修复、自我迭代的系统。作为投资者,更应该关注的是它在未来科技周期中,持续“连接”与“生长”的能力。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。