物价真的很低了

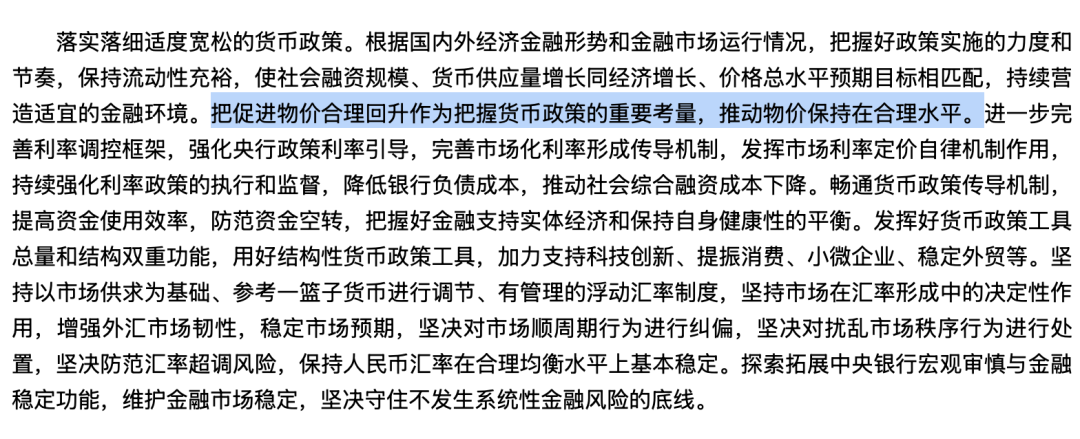

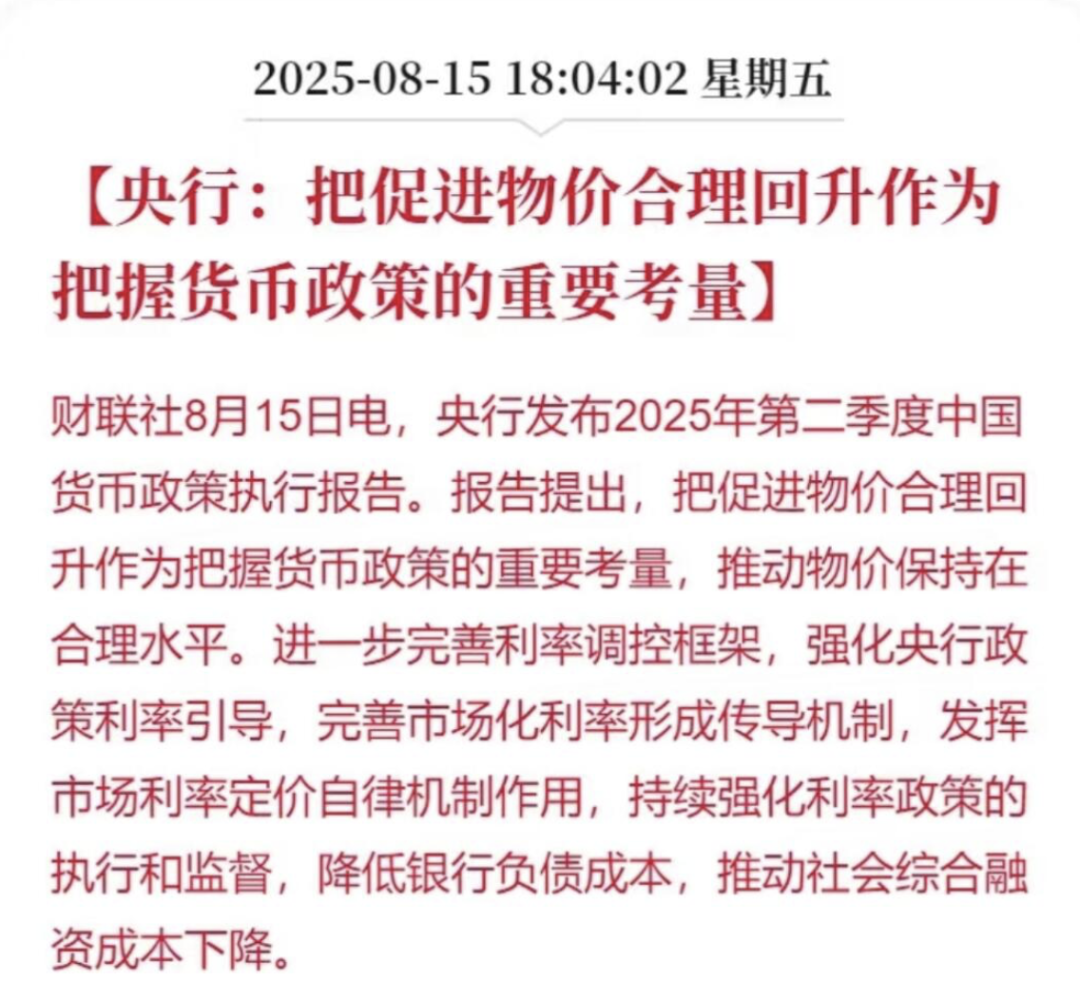

最近被稳定物价的政策讨论刷屏,政策主要是围绕促进物价合理回升,从“低位运行”到“合理回升”,把促进物价合理回升作为把握货币政策的重要考量。集体对这个政策态度整体很激烈,许多人表示"物价明明一直在涨,开始回升了",如果在网上问物价高还是低,99%的人估计会说东西全都在涨价,但国内物价相比其他国家又是比较低的,为什么政策方向和我们个人感受背道而驰?两者属于宏观数据和微观感受之间的差异。政策制定者关注的是整体经济运行健康度,而普通消费者感受到的是局部的、结构性的价格变化。

(网友留言)

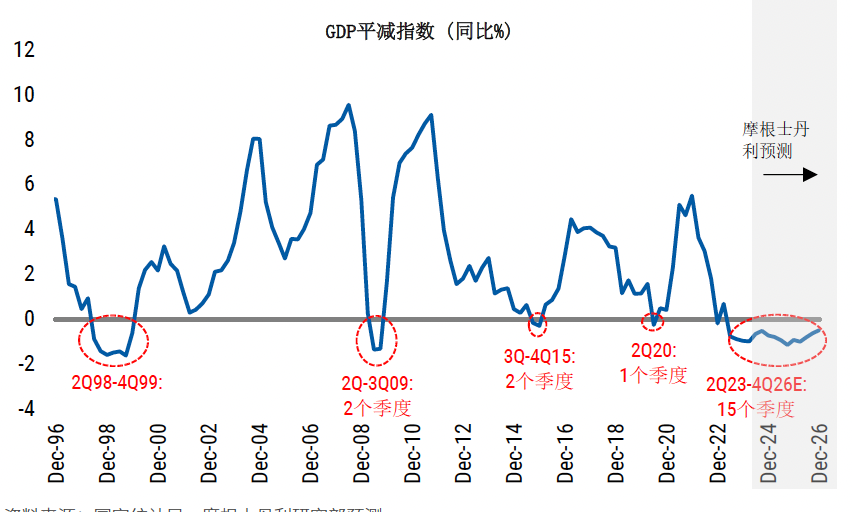

为什么说宏观和微观感受之间有差异?跟统计方法差异有关,我们平时讨论的GDP增速通常是剔除物价因素的实际增速,非包含物价变动的名义增速。具体而言,即使公布的实际GDP增速变化不大,名义GDP增速却可能因物价波动发生剧烈变化。2019年疫情前,实际GDP增速为6.0%,但名义GDP增速高达7.8%,两者之间2.8个百分点的差距是通胀。今年二季度,实际GDP增速5.2%看似平稳,名义GDP增速只有3.9%,1.3个百分点的负差距证明了通缩。我们感受更接近名义增速反映的现实,收入增长放缓,企业盈利下降,就业压力加大,这些都与名义GDP增速的疲弱高度一致。而政策制定者更多关注实际增速的相对稳定,认为经济基本面还不错。

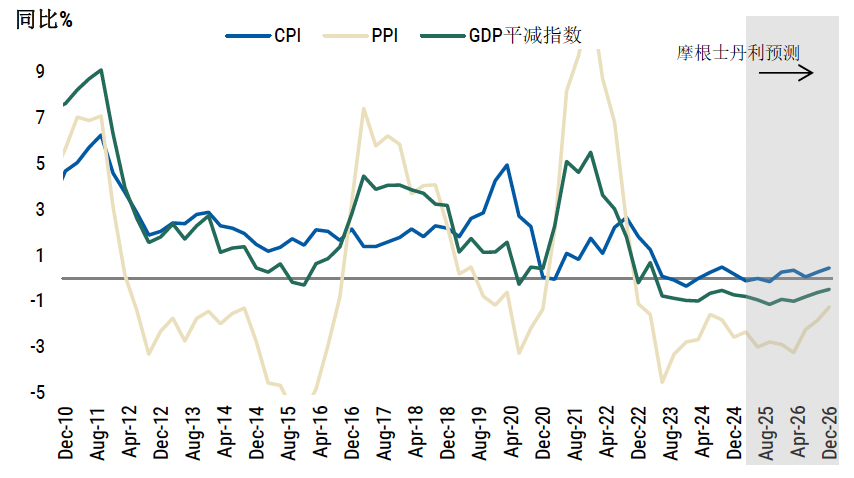

2025 年通缩确认,PPI持续负值,CPI和核心CPI也都接近零,消费端疲弱,实际GDP增速与名义GDP增速之间的"剪刀差"正在拉大,人民币面临内升外贬的压力。国内物价确实低,大家刷短视频也能明显感觉到,海外博主如果回国旅游一定会夸的两个点:美食和物价。大家只要出去旅游比较过物价都能有很明显的感受,在国内 20 元可以买一碗香喷喷的小菜自助打到吃撑的猪肘饭(北京朝阳区这种寸金寸土地区除外),在海外 20 欧买一碗乌冬面想加点酸菜都要问你再要 5 欧,国内这样的物价分配到每个生产链上能赚多少钱?旅游也是如此,很多韩国人周末来上海旅游享受国内低物价,香港人周末回深圳逛街购物消费。所以,国内钱国内消费完全没有问题,钱一年比一年更值钱,因为生产端永远库存过多,永远卖不完,多到只能疯狂想怎么出海去库存。中国的物价是比绝大多数的海外国家便宜,是名副其实的世界工厂。但是面对全球市场的购买力确实是有很大的发展空间,所以我们开始抵御通胀,抵御手中货币海外购买力缩水。之后由于关税政策,商品出口转内销,价格还得降,而通缩与人口下降无法形成持续赚钱的市场。

相反美国利用汇率机制剥削其他国家,提高通胀和人力资本,再通过美元的国际货币地位把通胀压力向全球传输。除了自产自销的肉蛋奶之外,其他东西的价格(特别是小费文化)都飞升上天,有人说为了抵抗美帝主义剥削,从做饭到除草到修水管,我全都自己来,理论上超级赛亚人确实做得到,但现实很难,一方面人的精力有限,学习成本很高,其次人是社会性动物,日常活动的 90%以上都需要和人打交道。因此让美国人以这么高的消费力购买力输出全世界,物价高涨,对于其他国家很不公平,导致了很多地区的消费标准变得不合理的高。

所以有人说最完美的生活是挣海外钱,国内花,获得通胀增长,享受通缩物价,数字游民的生活方式可能也在此时开始流行。不过上面提到的国内便宜主要是物质消费。但这种强制提高通胀不可持续,所以中美两边都在转型,国内与此同时一直推出各类消费补贴政策。

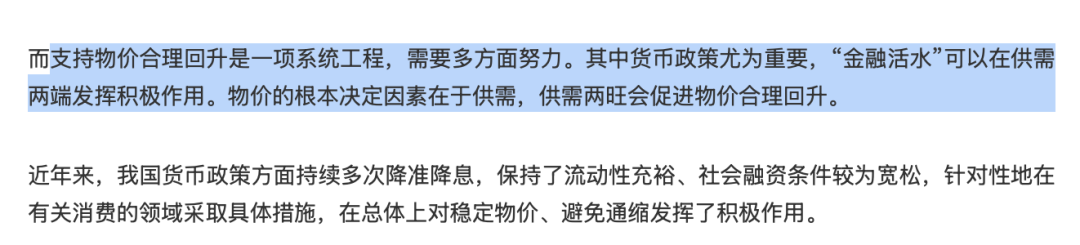

回看上述政策原文,物价回升是手段,货币政策是目的,货币政策的主体节奏,从收紧转向宽松,从控制流动性转向保持流动性充裕,从抑制需求转向刺激需求。目前政策里主要推出的举措围绕两个,降低市场主体融资成本,和去产能。

之后,短暂低物价,落后产能快速出清,通缩压力缓和,PPI通缩和CPI低通胀也在2026年随着关税影响褪去。

在这个过程中,汇率环境也变化了,最终2026年弱美元,如果有换美元的需求可以考虑延后。等物价回升政策完善后,现金和债券类资产的相对价值优势减弱,人民币资产投资回潮,最近都开始入场 A 股,整体向权益资产倾斜。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。