轻装上阵,聚焦未来,携手共迎新成长——锦欣生殖2025年中期业绩解读

轻装上阵,聚焦未来,携手共迎新成长

近日,公司发布了2025年中期业绩报告。尽管短期内公司收入与利润有所波动,公司管理层方面主动推进了一系列战略调整与管理优化,我们依然有“聚焦核心、提质增效、蓄力未来”的坚定决心。

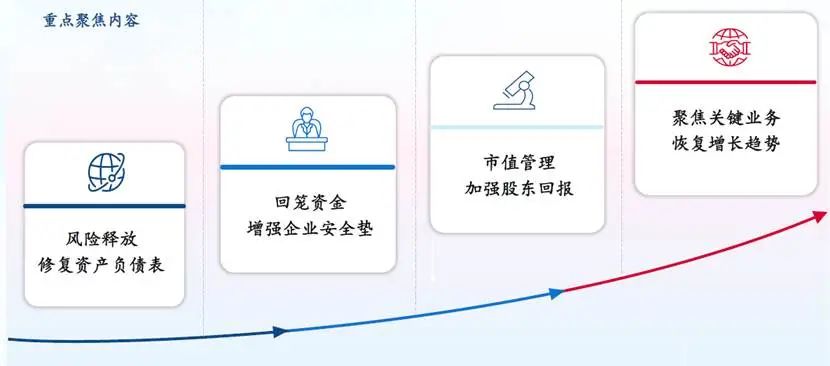

图一:公司近期重点聚焦内容

主动优化资产结构,为高质量发展奠定基础

上半年,受国内辅助生殖技术逐步纳入医保、美国引入年轻新医生及新诊所的扩张等因素影响,公司整体业绩出现阶段性承压。2025年1-6月,公司实现总收入12.89亿元,经调整净利润8226万元,完成试管婴儿取卵周期13,808个。

为进一步夯实资产质量,公司本着审慎、稳健的原则,主动进行多项资产减值处理,合计金额超过11亿元,主要包括:

l 商誉及无形资产减值:对HRC业务计提减值约9.52亿元,老挝项目减值约4620万元,更真实反映资产价值,实现风险出清,并考虑适时重组美国业务,回笼资本;

l 风险资产处置:终止男科业务投资,计提减值约6400万元;对其他已暂停投资项目预付款计提减值约3500万元,控制风险并优化资源配置;

l 一次性事项:因武汉医院场地租约到期,调整装修摊销年限,计提装修摊销约2100万元;另投入5000万元用于保健院医疗硬件改造升级,持续提升服务品质与机构资质。

l 其他特殊事项:美国业务上半年亏损约4400万元。但未来随着业务重组推进,该影响将逐步修复。

上述减值及风险资产处置均为非现金事项,不影响公司现金流与日常经营。通过此次系统性减值,公司将有效释放历史负担,出清风险,资产结构更趋健康,为未来业务发展奠定更扎实的基础。

图二:中期特殊事项处理

核心业务稳健,新院区与孵化医院成为新增长点

尽管面临短期挑战,公司核心辅助生殖业务仍展现出较强韧性。国内治疗周期数(取卵周期数及人工授精治疗周期数,即IVF及IUI)同比增长3.2%,成都院区VIP渗透率提升至20.8%,高端需求保持稳定。

国内业务方面,政策红利逐步释放,新院区建设稳步推进。

上半年受IUI占比提升的影响,辅助生殖取卵周期数有所下降,但IUI为不孕不育的早期治疗项目,其平均成功率不足20%,大部分患者后期仍需要进行包括试管婴儿在内的后续治疗,后续公司将在医疗流程进一步优化,综合患者实际需求,将IUI占比保持在合理水平。

值得注意的是,上半年IUI+IVF总周期数仍保持3.2%的同比增长,显示市场基础需求依然旺盛。随着多地育儿补贴政策落地及辅助生殖纳入医保,患者咨询量显著提升,中长期需求有望持续增长。

公司南方总部升级计划正有序推进,新院区预计于2026年第一季度完成搬迁。新院区年设计容量达12,000-15,000周期/年,将整合IVF实验室、遗传检测中心等先进设施,成为公司未来增长的重要支撑。

孵化医院(武汉锦欣、云南九洲及昆明和万家)表现突出,尽管受装修等因素影响,业务保持稳定,公司预计短期内总周期数将突破5000例,盈利能力持续改善,有望成为集团业务增长的“第三极”。

海外业务方面,结构持续优化,资金回笼可期。

美国HRC业务上半年实现收入3.03亿元,客单价提升9.7%,显示品牌与定价能力依然稳固。医生年轻医生团队扩容与新诊所建设同步推进;上半年拓展旧金山市场,新引进7位医生;筹备比佛利山旗舰中心(预计今年9月开业),短期内对盈利造成一定压力,但我们预计,随着规模效应显现和运营效率提升,当前投入将为实现长期战略目标奠定基础。

后续公司将适时推进美国业务重组,回笼资金、降低杠杆,更聚焦于技术引进与高端服务,与“立足中国、辐射海外”的战略方向协同发展。

管理升级战略清晰,重回增长轨道

2025年7月,CEO董阳先生正式回归管理一线,并暂代CFO职能,进一步强化“业务+财务”一体化决策机制。管理团队明确短期以“资金回笼、暂停非核心并购”为重点,中长期坚定推进“中国核心、海外辐射”的发展路径。

未来,公司将围绕三大维度持续发力:

l 财务优化:通过减值出清与资金回笼,修复资产负债表,降低杠杆,增强流动性,提升股东回报;

l 市值管理:计划在杠杆率下降后启动中长期股票回购方案,积极回报股东;

l 业务创新:积极布局生育力保存、AI+医疗、遗传基因等新兴领域,构建多元收入结构。

例如,面对生育力保存巨大市场潜力,公司已在中国香港及美国完成早期产品测试,未来将打造“消费+数字+保险”的创新服务模式。在AI医疗领域,公司自主研发基础模型,应用于治疗方案模拟与胚胎评估,助力合作机构提升成功率和运营效率。同时,通过整合先进遗传基因技术,为患者提供从孕前携带者筛查到产后新生儿基因检测的全周期服务。

展望未来:蓄势待发,成长可期

随着生育政策持续优化与辅助生殖需求稳步增长,锦欣生殖已通过战略与资产调整轻装上阵。管理团队坚定推动业务聚焦与组织变革,以技术与服务双轮驱动,为新一轮发展周期做好充分准备。

公司短期将以提升自由现金流为核心目标;中期在保持传统业务稳定现金流的基础上——依托南方总部升级和孵化院区实现

5000周期目标,将持续加大对行业领先技术及垂直AI应用的研发投入,重点布局生育力保存、遗传与生育健康、AI赋能等方向。预计2026年业绩将恢复至2024年正常化水平,2027年有望迎来更强劲的提升。

图三:公司规划目标

关于锦欣生殖

锦欣生殖 (01951.HK)是专业的、具有全球影响力的辅助生殖和妇儿医疗服务提供商,旗下医疗机构分布在中国内地,香港,美国和东南亚地区。目前在中国内地拥有及经营四川锦欣西囡妇女儿童医院静秀院区、四川锦欣西囡妇女儿童医院毕升院区、深圳中山妇产医院(原“深圳中山泌尿外科医院”)、武汉锦欣中西医结合妇产医院、云南锦欣九洲医院和昆明锦欣和万家妇产医院,并管理成都锦江区妇幼保健院生殖医学中心;在香港拥有香港生育康健中心(“感恩医疗中心”)和香港辅助生育中心;在美国管理HRC生殖中心(南加州大学凯克医学院附属生殖中心);在老挝拥有锦瑞医学中心(HRC亚洲生殖医学中心)。

凭借数十年的发展,锦欣生殖旗下医疗机构在试管婴儿(“IVF”)成功率、医疗质量、患者体验以及运营管理等方面均拥有显著优势,积累了良好的患者口碑。锦欣生殖以辅助生殖业务为核心,积极拓展生育全周期的产品和服务,致力于为患者提供最优质的生育一体化服务,并助力国家人口健康发展。

注:本信息不构成锦欣生殖的信息披露或投资建议

文章原文

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。