东鹏饮料的30亿真相:不是营收,却撑起了增长

在饮料行业,花钱做促销是常规操作,但很少有公司像东鹏这样——在一个中报周期里,至少有30亿不计入营收的返利,只为让产品多卖几瓶。

这30亿,相当于当期营收的28%,以“实物返利+现金返利”的形式直接砸向消费者、门店和经销商。

按常理,这么大的补贴力度,毛利率应该早就被压垮,但东鹏却反其道而行之——毛利率不仅没掉,还在涨。东鹏诠释了:便宜,是战略的选择,而非战术的妥协。

东鹏的增长曲线,过去几年都是一路快跑。

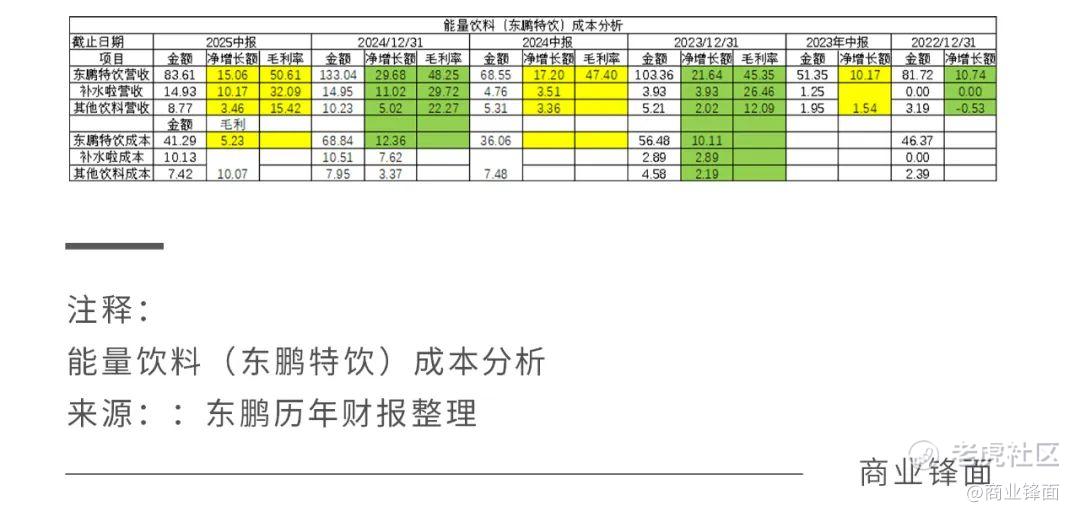

2024年全年,东鹏特饮品类营收增加了29.69亿,比上一年多出8亿的增量;到了2025年中报,虽然同比增长仍然达到了约22%,但增幅比去年开始缩小——今年上半年增加了15.06亿,而去年同期是17.2亿。这意味着,东鹏特饮的增速高峰,可能已经出现在2024年。不过毛利率仍在走高——25年中报比去年同期多了3.21个百分点,24年比23年同期也多了2.9个百分点。这让东鹏即便在销量增速放缓时,利润表现依然硬朗。

另一条增长曲线来自“补水啦”。2025年中报营收增加了10.17亿,毛利率比去年底提升了2.36个百分点。按这节奏,年底有望突破30亿大关。它的打法延续了特饮品类那套:主攻体力劳动者,高性价比定价,配合品牌+渠道打法。从这个维度看,它的竞品是冰红茶品类,以统一冰红茶为例,23年该品类营收为75.79亿。而补水啦主打的电解质属性,竞品是尖叫、脉动这种运动饮料(50-60亿体量)。综合估算,短期内该品类的天花板在70亿左右。

其他饮品的增长比较稳健,25年中报和24年中报都在3.4亿左右。毛利波动大——25年中报15.42%,24年是22.27%,23年12.09%。这类产品与东鹏的核心品牌、营销协同性不算强,更像是“顺带捎带”,增长主要来自整体渠道效率提升。按照每年5亿的增长节奏,到2027年有望冲到25亿规模。

支撑东鹏过去几年高增长的核心武器,是便宜又有效的营销系统。

以“一元再享一瓶”为例:

● 消费者买一瓶饮料,发现中奖了,再花1块钱就能拿到第二瓶;

● 店主不仅赚到这1块钱,扫码后还能收到平台发的现金红包奖励;

● 门店兑奖后在线换取返货券,经销商免费补货;

● 经销商见动销快,更愿意铺货,加快库存周转。

更重要的是,这个过程的数据,全在东鹏的“监控”之下。五码合一+中奖比例可控,让厂家清楚知道谁在兑奖、哪家门店卖得快、哪个区域库存紧。这样就能精准投放补贴,防窜货,还能在区域之间灵活调配营销力度。

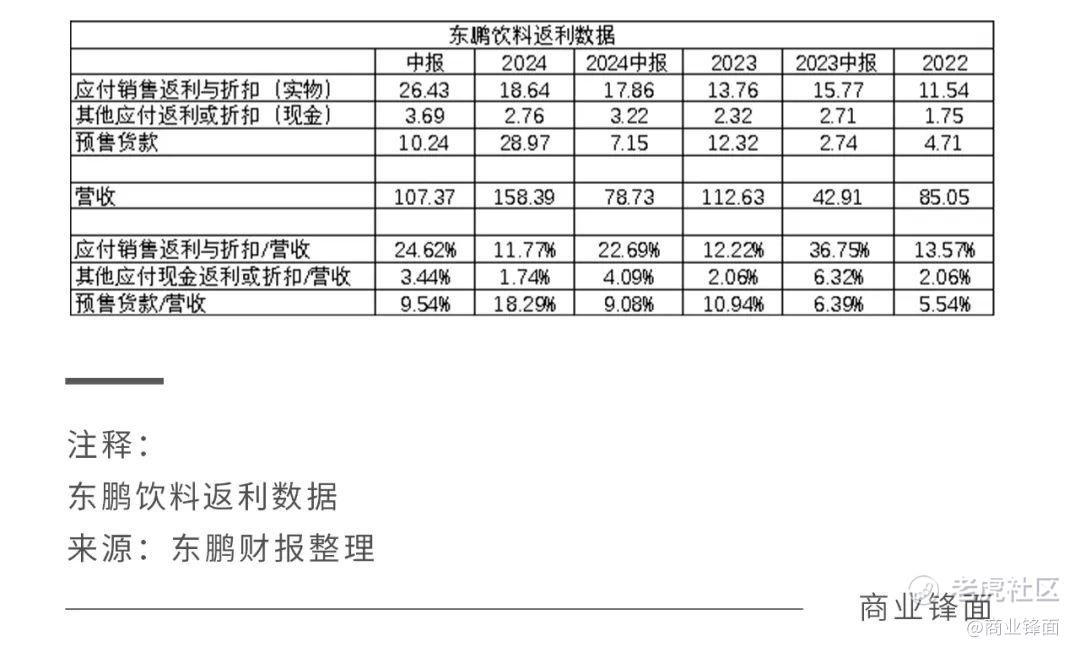

会计上,东鹏把这种实物赠品的价值(中奖概率 × 价格)先计入合同负债(应付销售返利与折扣),等消费者兑奖时,再冲销合同负债,并在主营成本中多计入一瓶的成本——全程不进营收。扫码得红包的现金返利逻辑相似,只不过进的是其他应付账款(其他应付返利或者口),兑付时才进入销售费用或主营成本。

2025年中报,未兑付的实物和现金返利合计30亿(其中实物26.4亿,现金3.7亿),是中报营收的28%。这还只是“底数”——因为已经兑付的那部分,已经被冲减。

从这种玩法中可以看出两点:

1.毛利率韧性强——哪怕赠品力度这么大,毛利率还在上行,将来就算营收掉速,净利润也有缓冲垫。

2.给营收“加杠杆”——赠品返利维持了渠道积极性,但也形成了消费者习惯。这是把双刃剑,一旦补贴下降,营收可能承压。

乐观估算,到2027年东鹏营收有望冲到325亿:

●东鹏特饮品类:按20%年增速,到230亿

●补水啦:按品类天花板计算,到70亿

●其他饮品:按每年增加5亿,到25亿

这样算,年复合增速约27%,净利润增速会因毛利提升和规模效应超过30%。

但这里有个现实问题——这种高速增长,其实已经反映在估值里。现在46.56倍的PE,按30%复合增速跑三年,股价不变的情况下,到2027年就是21.2倍PE,差不多就是现在茅台的估值水平。到那时,东鹏要不要被市场继续高估,就看它能否把增长率保持在茅台之上(高于10%)。

宏观看,中国进入了性价比时代——收入增速放缓、人口结构变化、同质化严重、信息透明,都让“便宜+高效”成为必修课。东鹏是这个时代的产物,也是受益者。

东鹏通过性价比的入场券,在红海中杀出高增长,但三年后,竞争很可能进入“品牌+创新”的阶段。

康师傅、统一的市盈率只有15-20倍,就是因为品牌优势在趋平、创新不足;同在港股的农夫山泉40倍市盈率,背后是它同时拥有品牌溢价与新品类开拓的能力。

东鹏要想三年后还能对得起高估值,得看它接下来能不能把品牌与创新做得和性价比一样极致,这才是真正的护城河。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。