仍在狂奔的东鹏特饮

短短几年,东鹏特饮就以26.3%的销量市占率冲上了中国能量饮料市场第一名。但奇怪的是,按零售额计算(23.0%的市占率),它却落后于红牛——卖得最多,反而没赚得最多?这背后是东鹏特饮靠“低价+高频”的打法精准俘获了价格敏感型消费人群,但问题也随之而来:当低价牌打到极致,它还能持续多久的增长?

能量饮料的特殊性体现在两个维度:功能性和成瘾性。这一品类消费频次高,复购率强,尤其对体力工作者和加班族而言,低成本带来的生理和心理愉悦构成了极高的性价比。因此,东鹏特饮的竞品并非咖啡或可口可乐,而更类似于低价香烟和低价白酒,成为这一群体的“精神口粮型”消费品。

从品牌角度来看,可口可乐和咖啡都具有主流文化属性。比如肯德基麦当劳里都会卖可乐,咖啡。东鹏特饮更类似一种从中国衍生的现实主义亚文化:以“爱拼才会赢”为精神底色,强调在疲惫状态下继续工作的刚性需求。在低价市场中,一旦某个品牌在性价比、渠道渗透和品牌认知三者之间找到最佳平衡,就能形成一种爆发性的量级优势。而东鹏特饮的品牌营销策略完美匹配了这种逻辑,包括像广告投放受众人群,一元享一瓶的营销策略,夫妻店的深度铺货,困了累了和东鹏的广告语等。

但这种亚文化的破圈难度较大,天花板明显低于可口可乐和咖啡。像红牛当初将广告语从“累了困了喝红牛”,改为“你的能量超乎想象”,加之投放各种极限运动的广告,凸显“追求自我突破”的理想主义,从根本上也是为了破圈,以维持高价格或为进一步提升价格创造空间。

总的来看,东鹏特饮的成功在于其对目标人群的精准识别和覆盖。但高度聚焦于价格敏感人群的模式,天然存在成长天花板。一旦目标人群覆盖完成且定价缺乏提升空间,产品增长将明显放缓,而其品牌忠诚度也容易因性价比的变化而转移,这种忠诚虽带来了销量爆发,却也构成了一种潜在风险。

因此,判断东鹏特饮未来的增长潜力,关键在于分析其核心消费人群的渗透率是否已接近饱和。

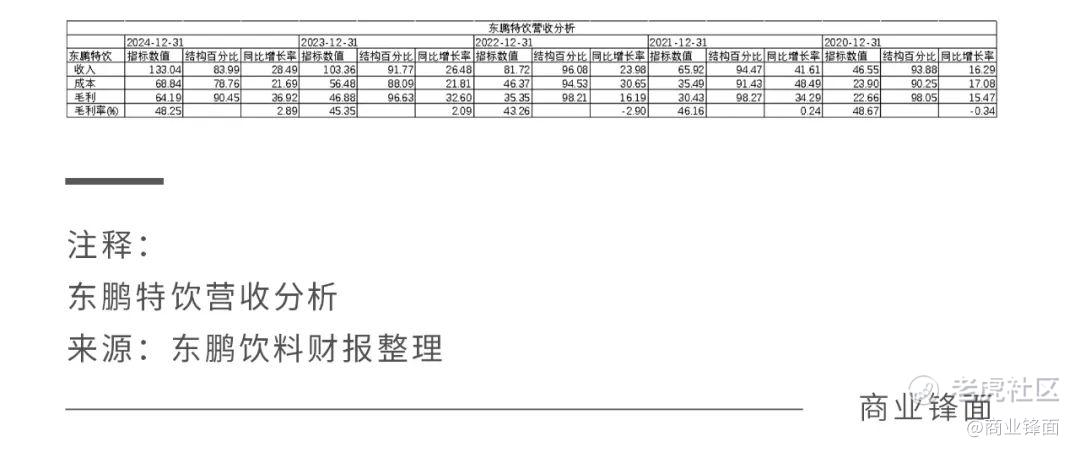

从营收和利润端口来看,从近几年财报来看,东鹏特饮这一品类的营收增长都保持在20%以上,而在24年其在毛利增长了2.89个百分点得情况下,收入仍同比增长了28.49%,增长质量仍非常高。

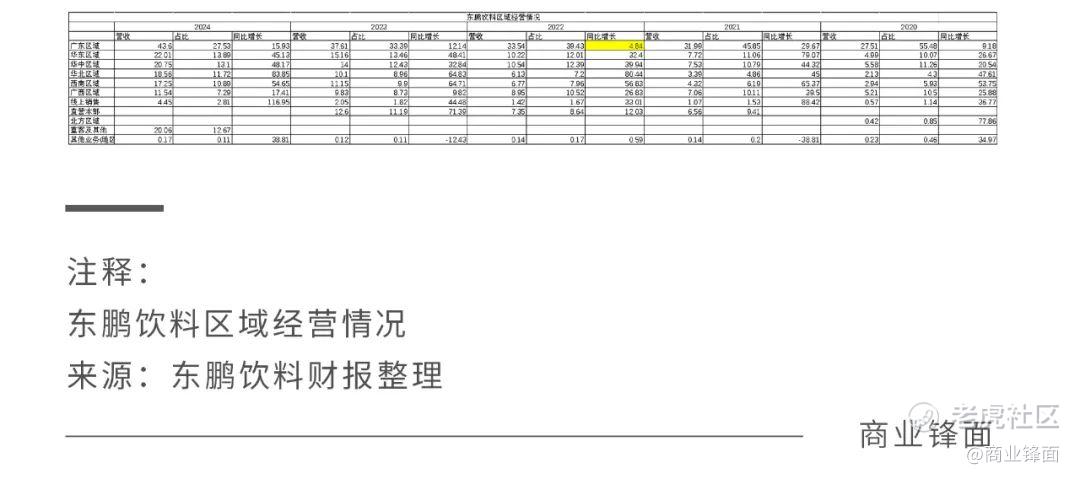

从区域销售来看,广东作为东鹏特饮的大本营,2022年同比增速仅4.84%,可能意味着该区域的品类渗透已接近饱和。不过,2023年和2024年增速重新回到10%以上,可能得益于公司推出电解质饮料新品类(该品类2023年实现营收3.93亿元、2024年达到13.95亿元),带动该区域整体销售恢复增长。

广西的走势与广东类似,2022至2024年增速分别为26.83%、9.82%和17.41%,同样出现波动及见顶迹象。

相比之下,华东、华中、华北和西南等其他重点区域的合计营收占比已超过50%,且平均增速仍在50%以上,增长潜力尚未触顶。若保持这一增速,这些区域预计可为整体营收贡献超过25%的增量空间。

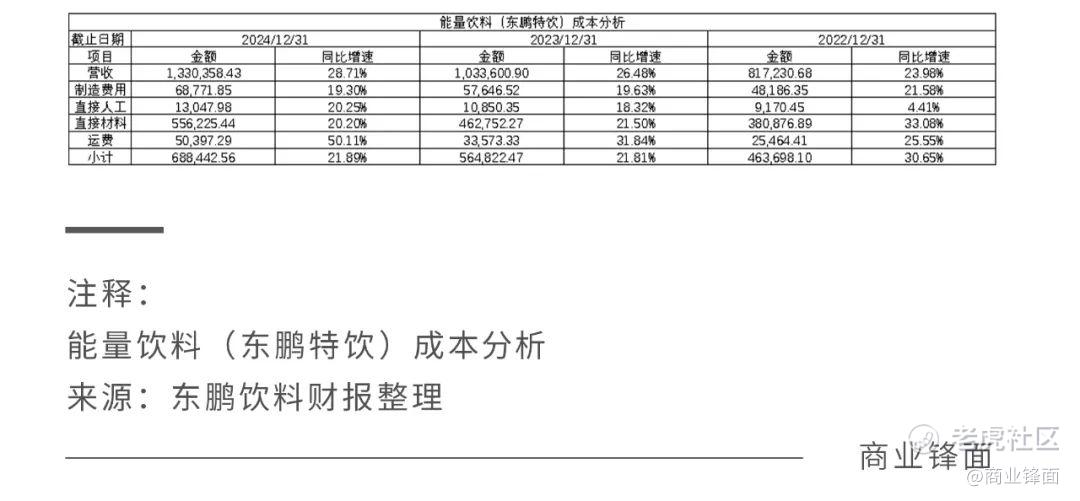

从成本端,东鹏特饮的22-24年的运费增速分别25.55%,31.84%,50.11%,远高于该类产品的营收增速(分别约为24%,26.5%,28.7%),显示出其全国化的策略。对比下,其他成本费用(制造,人工,材料)在近两年均低于营收增速,显示出其规模化生产摊薄成本的能力。

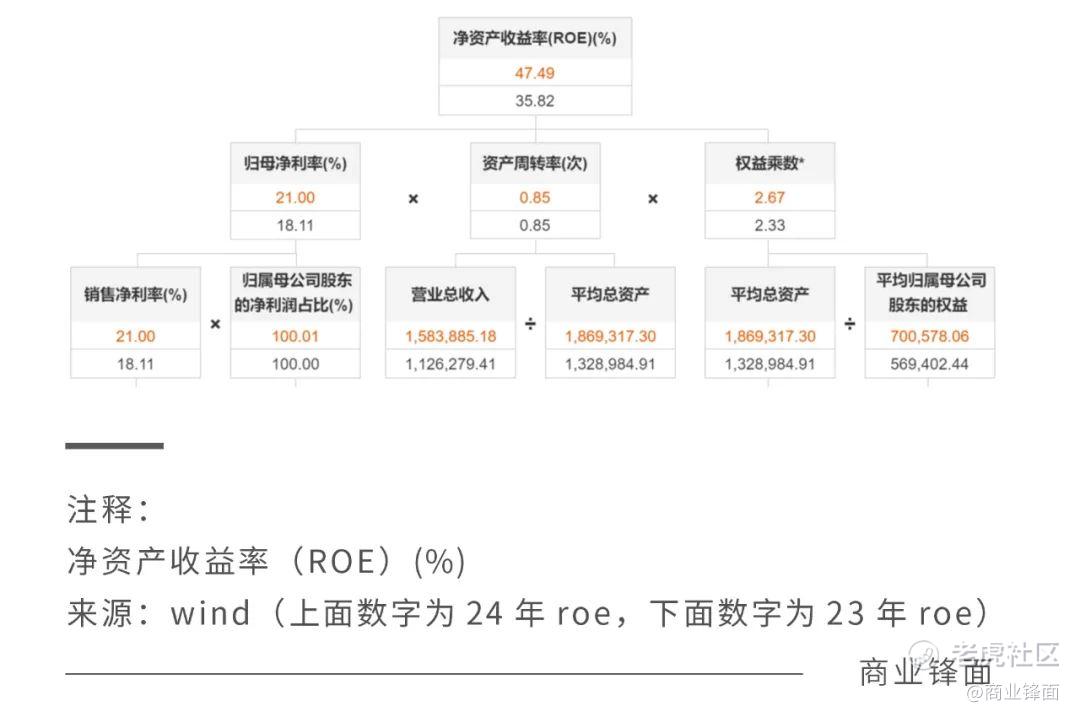

从企业 ROE 角度看,东鹏饮料近三年的 ROE 分别为 30.9%、35.82% 和 47.49%,呈现持续上升态势。2024 年的显著提升,主要得益于 净利率改善 和 负债率提高。

净利率提升的两大原因:

1.期间费用控制良好。在毛利率上升的同时,主要费用中仅广告与渠道推广费增幅较大,2022—2024 年分别为 6.36 亿、8.64 亿、13.31 亿,同比增速为 0%、36%、54%,可见公司近两年加大了全国化营销的投入。

2.财务收入贡献明显。2024 年财务收入为 1.91 亿,其中包括 2.6 亿利息收入、0.98 亿利息支出、0.45 亿汇兑收益,对净利润产生了正向拉动。

ROE 增长的另一驱动因素是 负债率的提升。2024 年,公司平均总资产增加约 54 亿元,其中 短期借款增加约 35 亿元,而 交易性金融资产也增加了约 36 亿元。结合 0.45 亿元的汇兑收益来看,这表明公司正通过加大短期借款,利用资金进行 国内乃至海外的理财套利操作。

不过,这些金融操作并未削弱其主业增长动能。2024年公司在平均总资产增加约 40% 的同时,营收同比增长 40%,资产周转率仍维持在 0.85 次,与 2023 年持平。这一方面说明东鹏的全国化扩张动力依然强劲,另一方面也显示公司尚未找到比理财套利更低风险、且回报更高的值得大规模投入新业务突破口。

目前东鹏饮料的市盈率约42倍,意味着市场预期其利润能继续高速甚至翻倍增长。只要东鹏特饮的全国扩张仍在路上,核心消费群体的渗透空间尚未耗尽,这一高估值就仍然合理。但与此同时,公司新布局的电解质水和出海战略所处的竞争环境更为激烈,其前景的不确定性明显高于东鹏特饮的全国扩张之路。但也正是这些新业务的发展才有可能突破原有东鹏特饮的模式,决定东鹏饮料未来新的上限。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。