从小米造车看:我是谁,我从哪里来,要到哪里去

上周,小米发布首款 SUV 车型 YU7,3 分钟内大定超过 20 万辆,1 小时突破 28.9 万辆。而今年 1–5 月小米 SU7 累计销量达 13.2 万辆,位列所有车型第四,更是力压 Model Y 与 Model 3,在中大型车市场排名第一,在 20–30 万元价位区间已无敌手。YU7 的定价在 25–33 万之间,叠加中国消费者对 SUV 的偏爱及发布当日的现象级表现,可以预测其销量或将超越 SU7。

小米作为跨界选手,为何能一出手就”天下第一”?这一切还要从小米为何造车讲起。

在解释这个问题前,我们不妨先看看,为什么苹果最终放弃了造车计划,**也始终没有亲自下场造车。

原因在于:苹果和**早已牢牢掌握了“人”与“设备”之间的关键控制权。它们拥有自研的操作系统,强大的芯片能力,广受欢迎的终端产品,以及稳定高频的用户入口。更重要的是,它们在底层技术(如 iOS、5G)上建立起了别人难以复制的护城河,几乎所有关键环节都由自己主导。

因此,在原有业务触及天花板之后它们依托自身主导的标准体系,有更大的自由度去选择更高回报的进化路径——比如,苹果转向了盈利前景更强的 AI 赛道,**则专注于为以汽车厂商为例的B端提供智能化解决方案。它们都不必冒风险亲自涉足 “重资产、低利润”的整车制造行业来强化在生态中的主导地位。

但有人弃之如履,也有人甘之如饴。

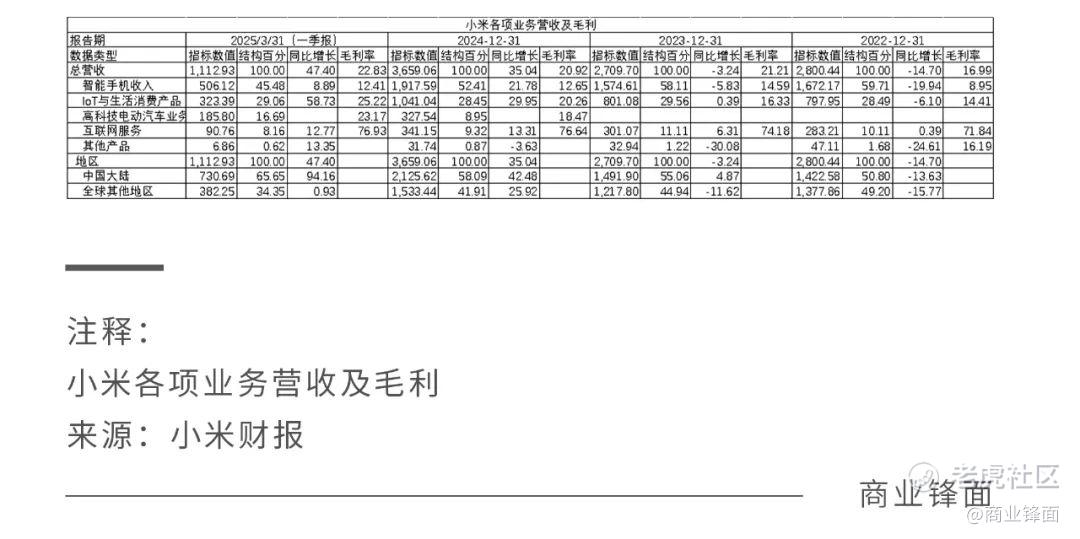

从近五年数据看,小米四大业务板块呈现出“毛利递增,难度递增”的特征:

● 手机业务:毛利最低,且波动最大,仅在 8.6%~14.5% 之间浮动,五年营收增长约 25%,业务占比逐渐下降到50%,靠量和性价比支撑;

● IoT与生活消费产品:毛利从 12.8% → 25.2%,五年营收增长近 55%,业务占比在28%左右,是目前小米增速最快、最赚钱的硬件板块;

● 汽车(SU7):24年起步,毛利18.47%,2025Q1上升至 23.2%,与比亚迪相近,超过小鹏蔚来理想等;

● 互联网服务:毛利稳定在 70%+,五年增长约 44%,但规模受限于硬件装机量,占比在10%上下浮动。

这四项业务,构成了小米想要打造的生态闭环路径图,也展现了小米的终极目标—科技平台公司。目前小米已经走到了第三步,仍未完成闭环。

而造车正是小米完成大业的关键一步,具有三层由浅入深的战略意义:

第一层,寻找增长与技术突破口

手机业务已接近天花板,营收和毛利的波动反映出了这一点。从硬件上,手机的创新难度在不断增加,从软件上,各大厂商无法突破安卓+iOS双寡头系统格局,像**那样重投入去打破操作系统垄断对小米来说并不具有性价比。

而目前增长较好的IoT与生活消费产品,由于科技含量和附加值低,难以支撑新的增长曲线和技术跃迁,小米必须跨入工业门槛更高的赛道。

电动车正是这样一个“硬科技融合体”,涵盖机械、电控、芯片、算法、材料等系统能力,一旦进入,小米必须围绕OS、芯片、智能座舱、结构设计等方向自主研发,推动其技术体系向纵深整合发展,倒逼企业技术能力内生成长。

第二层,从“整合者”转向“掌控者”

在造车前,小米仍是以“性价比驱动”的硬件厂商,本质上是一个生态整合者、规则适配者。

虽然其设备多为自研品牌,但关键规则(如Android系统、蓝牙协议、Wi-Fi标准等)皆由他人主导,用户与小米生态的连接也多为可选行为,这不足以让其用户形成像iOS一样难以改变的操作习惯。最终这将导致其原有业务存在“看天吃饭的”风险,盈利模式仍只能主打营销和性价比。

而造车是角色的转折点,小米选择从“整合者”迈向“掌控者”。

因为车,是技术可控性最强的终端形态:从外观设计到硬件配置再到系统架构,每一个核心环节都可以由小米自主决定。这一转变,意味着小米首次拥有了构建标准、定义连接、主导协同的权力,也为小米赢得了资本市场对其商业模式更高的估值逻辑:从“靠天吃饭”转向“定义未来”,从“被动连接”迈向“主动掌控”。

△来源:抖音号@那岩

第三层,重构生态闭环,进入用户核心场景

造车不是小米生态的一块“新拼图”,而是那个打通“人-车-家”最重要的拼图。

举个的例子,小米YU7后排的可拆卸小屏,就是一部嵌入式手机,这代表着车将代替手机成为小米生态主场的一次表达。

电动车是“超级终端”,也是“场景核心”。它具备流量入口、内容输出、数据生成、服务调用等多种角色,是唯一能同时承载“人-设备-场景-数据”四要素的平台形态。当用户开上小米汽车的那一刻,他们就被锁定在了“人车家”的闭环里,小米生态连接也从“选择项”变为“默认值”。

在手机与家居被他人定义的年代,小米只能在已设标准下整合硬件,打造“轻生态”;但在智能车这一标准尚未统一的新战场,小米有望依靠“手机+家电+车机”的跨屏融合制定一套新规则,“小米习惯”可能从此被养成。这是其从产品厂商向平台型科技公司的根本跃迁,为未来高毛利的服务类业务,奠定最坚实的用户和技术基础。

所以,小米造车无疑是正确的选择,也是为成为一家科技公司不得已的自我进化,那么小米又是如何做到首战初捷?

小米汽车的热销,表面上看得益于我国新能源汽车渗透率提升、国家补贴政策持续加码的大环境,但这些并不足以解释其首发即爆款的现象级表现。真正的答案,或许藏在另一个不那么乐观的背景之中。

当下中国正面临着“中等收入陷阱”下的内需不足难题。简单来讲,就是:原有红利消失 → 消费信心不足 → 供给过剩 → 裁员降薪 → 消费进一步萎缩的负循环。

从企业供给层面,要打破这一困局,通常有两条路径:

● 一是消费下沉,让原本没有消费能力的人参与消费,依靠极致性价比释放购买力,如拼多多、比亚迪、蜜雪冰城;

● 二是情绪激发,让有消费能力的人愿意为“想要”而非“需要”买单,通过创造更能满足精神需求的产品,如泡泡玛特、始祖鸟,以及小米SU7。

这两种路径正对应着当下中国消费结构中愈发明显的“双曲线”:一边是功能导向的理性消费,另一边是情绪驱动的感性消费。前者强调“省”,后者强调“花”,两种看似矛盾的价值观共同塑造了当下年轻人乃至中产的口头禅:“该省省,该花花”。

小米的大卖是因为小米是当下市场中唯一能调动“潮流驱动力”的汽车新玩家。这股潮流的背后是其构建“情感认同”和“产品符号感”的能力:

第一,它在保持传统性价比的同时,强化了产品设计美学与智能体验,形成了理性与感性的双重吸引;

第二,作为国产手机品牌,小米天然具备国货认同感与用户信任基础;

第三,雷军的个人IP与“十年一剑”的造车叙事,强化了用户对品牌的情感连接。

这种产品魅力与情绪价值的叠加,使小米汽车变成了一种潮流符号。它带来的消费感受,就像当年**高端机横空出世时的情绪爆发,也像第一次拿到 iPhone 或 labubu 时那种“我也拥有了被认可的符号”的满足感。这背后,是当代中国消费者和国货中最为缺乏的东西:“想表达,想被看见,想被认可”的认同感与存在感。

而这些,正是小米的护城河所在。作为一家拥有互联网基因的硬件厂商,它比传统车厂更理解用户,更懂如何通过占领心智唤起消费者的“情绪认同”,这超越了传统性价比的价值叙事。

在这一刻,小米虽然不是技术最强的那一个,但它是最有存在感的那一个。它正在以品牌护城河为支点,撬动更广阔的技术护城河。而特斯拉多年打造的市场教育和领先优势,在这股潮流下,显得不再独一无二;比亚迪则因品牌情绪的缺失,难以赋予用户那种“别人有、我也要有”的主观冲动。

再回到上面的消费大背景下,其他新能源车厂解决的是功能价值的问题:我能跑多远,我油耗多低,我性价比多高,买到就是赚到;而小米解决的是情绪价值问题:你愿不愿意向别人说“我选的是小米”,为了获得被认可的满足感,我愿意多花点钱买。

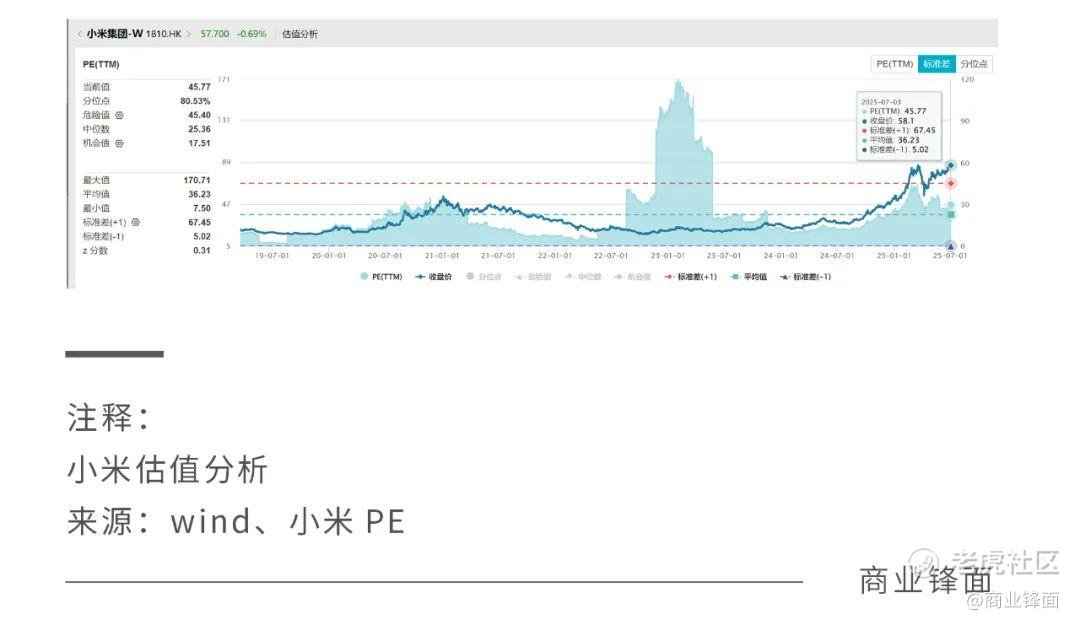

回到投资,当前小米约46倍的市盈率已远高于港股比亚迪的14倍(A股为40倍),其估值逻辑更应类比互联网企业,而非传统车企。这既是其最大优势,也是最难兑现的挑战。

作为一家以“科技平台”为终极目标的企业,小米的成长天花板远高于普通车商,具备更强的想象空间;但其造车路径却必然要经历高投入、重资产、长周期与慢盈利的阶段,注定使其估值长期介于传统车企与互联网企业之间。

最终,小米能否真正构建起高毛利生态闭环,并成功买入高附加值服务变现周期,将是决定其股价弹性与估值合理性的关键变量。

而对于一家以终局视角构建未来的科技公司而言,最好的买点,也许永远是昨天。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。