Circle股价还要跌超50%?值得抄底吗?

稳定币大热股Circle近日被摩根大通打上了“减持”的评级,股价从最高点298跌至177,跌幅超过25%。

然而,大摩还预测到2026年底,Circle的股价可能会跌到80美元,比现在的177美元的价格还要跌至少50%。

摩根大通为什么如此悲观?看空的理由是什么?Circle值得抄底吗?今天好奇先生一次性和你讲清楚。

首先,摩根认为CRCL的估值太高了。按照2027年预期美股收益1.56美元,乘以45倍市盈率,再加上10美元的情绪溢价,得出了80美元的目标价。这个价格也已经比当初Circle的发行价31美元高出不少,但和现在的177美元比,折价幅度还是很厉害的。

其次,对Circle的商业模式有担忧。这一块我在之前的文章中也有提到过。

背靠coinbase发展USDC是好事也是坏事,好事是可以扩大USDC的市场占有率,把规模做大,但坏的一方面是要被coin分走很大一部分利润。

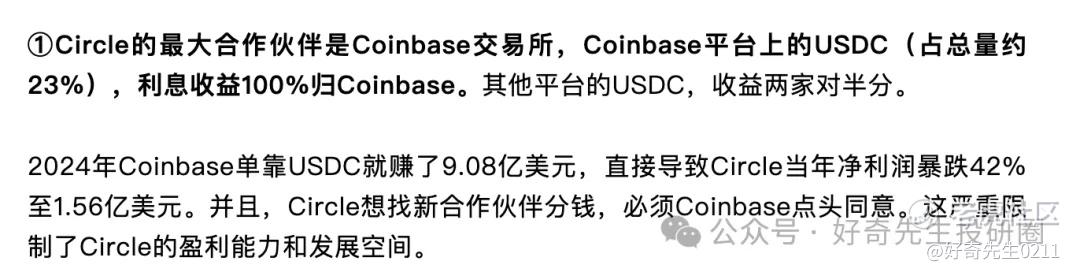

在coinbase上发行的USDC收益100%归coinbase所有,在其他平台发行的和coinbase对半分。

试问,这种高昂的分销成本Circle怎么能在激烈的竞争中“活得滋润”呢?

更要命的是,Circle赚的是国债利息,在未来降息通道之下,利率每下降100个基点,对circle的收入和利润都将带来巨大的冲击。除非USDC流通量大幅增长,否则公司盈利能力将面临持续压力。

第三,竞争太激烈了。不只是其他稳定币抢占市场,像代币化存款账户、数字货币市场基金这些新产品,也可能分流用户,而且用户切换成本低,流动性极强。

另外还会遇到监管收紧的问题,美国可能会像欧盟的 MiCA 法规那样,要求稳定币发行方按流通量持有更多资本金。虽然 Circle 目前的资金能满足美国国内需求,但更高的要求会限制 USDC 的增长。

还有央行数字货币(CBDCs)的影响。虽然美国对稳定币比较友好,但欧洲等地区如果推广自己的 CBDC,可能会挤压 Circle 的全球扩张空间,长期影响它的利润增长。

不过摩根大通也承认,Circle作为稳定币领域的早期玩家,有先发优势和丰富的应用场景,并且也正在规划为企业提供支付和资金管理业务,Circle Payments Network(CPN)是其重要的B2B业务的一环。

总而言之,就目前Circle的走势来看,不盲目抄底是我的观点,去博它的反弹性价比实在是不高,最核心的盈利模式始终得不到我的认可,背靠他人还受利率影响,除非它找到其他增长曲线,我再会把Circle加入我的自选。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 笑猫日记·2025-07-06什么时候换手率低于10%,才说明筹码沉淀下来了,配置盘多,嫖客盘少,这样的新股才有意思点赞举报

- 马一龙·2025-07-06调整这么久,时间和空间都差不多了吧点赞举报