安井的全国化食品工业之路

从需求角度来看,只要速冻食品/预制菜在安全的基础上满足“便利、成本低、美味、健康”中的任意一项,它就具备被大力发展的基础。这种需求逻辑与十年前的新能源车同出一辙。彼时Model S刚进入中国,售价百万,被视为“富人的玩具”。国产电动车续航不过百公里,充电桩稀缺、充电极慢。然而因为其满足了使用成本低、加速快、绿色环保、智能化中的某一痛点,就被资本青睐,最终孕育了今天中国世界领先的新能源汽车行业。

从国家层面看,政策支持新能源产业,是因为它具有保障国家能源安全,促进高端制造和产业链升级,保护环境,并推动高端出口的战略意义。同样地,预制菜也具备这种价值:第一,它有助于保障粮食安全,通过工厂化生产减少食材浪费、便于监管与储备,同时倒推农业上游的标准化定量供给;第二,它能带动食品产业链升级,从上游农产品附加值提升,中游制造与冷链能力建设(增加一道税收),到下游餐饮零售、就业服务体系的提升;第三,它贴合社会结构变化,顺应了双职工家庭、一人食、老龄化,少子化家庭的趋势;第四,它具备出海潜力,当中餐标准化形成,中式预制菜有望成为继家电与电动车之后的新出口平台。

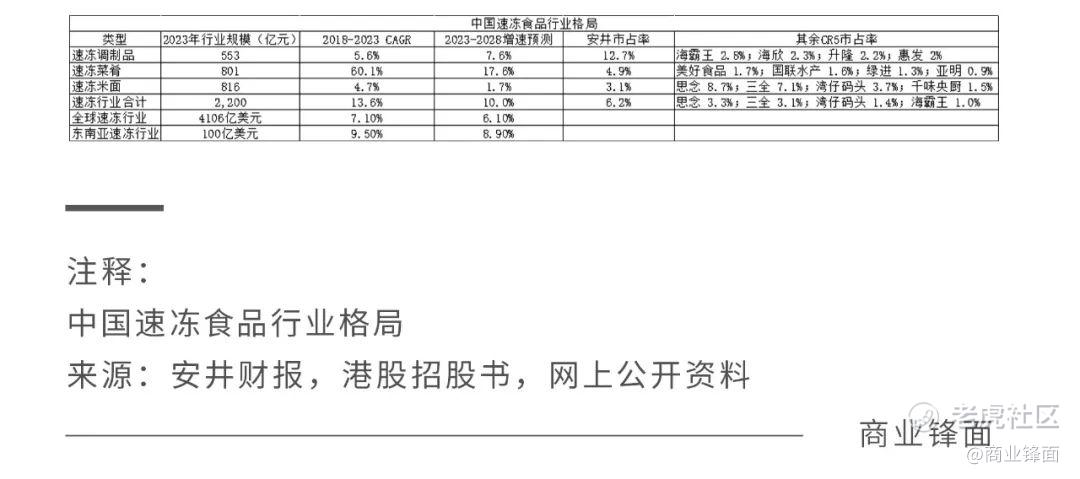

从结构性增长角度来看,欧美日等发达市场早已形成成熟的速冻食品生产和消费体系,2023 年度CR5 集中度分别为40%、43%、70%,均远高于我国的16%。 中国人均速冻食品年消费量仅9.8公斤,远低于美国的62.2公斤、英国44.9公斤和日本24.6公斤,行业整体仍处于发展初期,蕴含巨大的潜能。

因此,速冻食品/预制菜行业不是一种单纯的消费品,而是承担着现代化食品工业基础设施的角色,必然成为被政策与市场共同推动的长期主线。

安井最强的板块是速冻调制品,这一品类在其主营收入中占比超过50%,其中鱼糜制品更是该板块中最核心、毛利最高的品类,占总营收的30%以上。根据2023年安井港股招股书,其速冻调制品的市占率达12.7%,比第2至第5名(海霸王、海欣、升隆、惠发)之和还要多出约3个百分点。

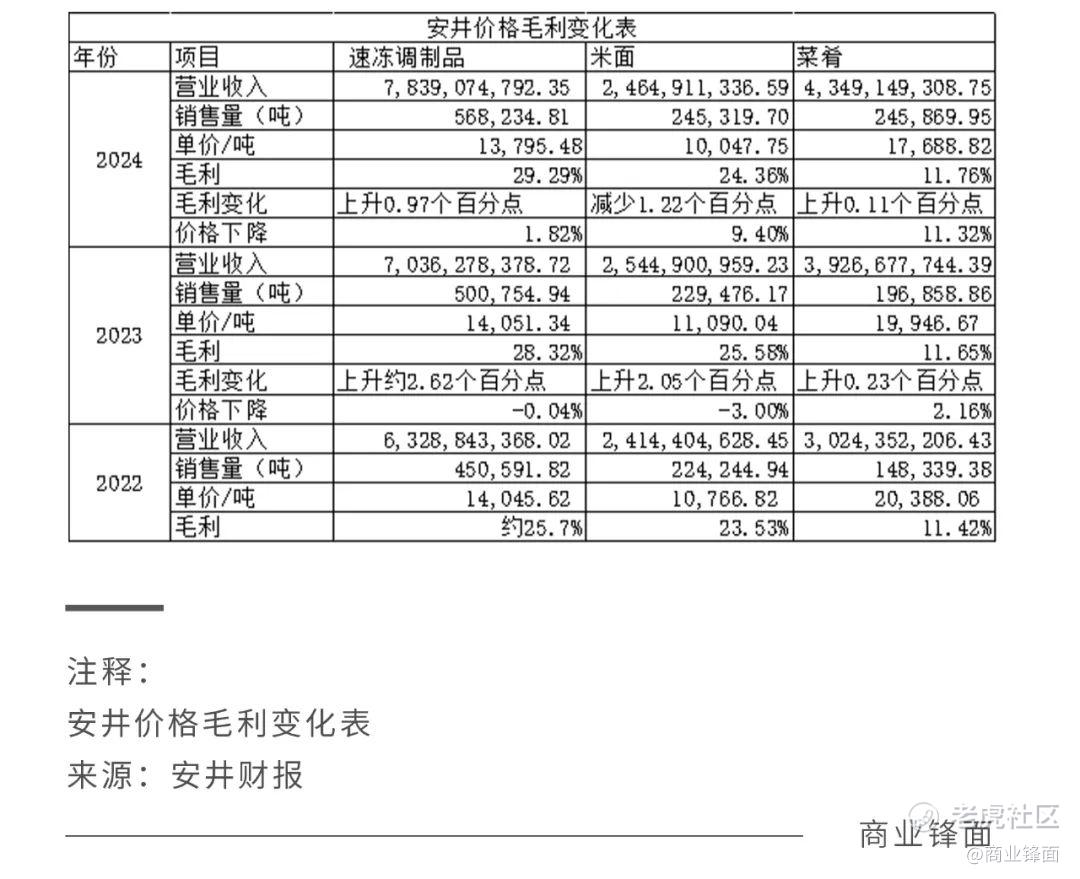

从毛利来看,安井速冻调制品的整体毛利率在2022年之后稳步提升(22年约为25.7%,23年为28.32%,24年提升至29.29%),而其中的速冻鱼糜制品的毛利率在2022年提升3.52个百分点后,2023年进一步提升2.69个百分点,达到28.89%。尽管2024年年报未再单列速冻鱼糜制品营收数据,但速冻调制品整体毛利率已提升至29.29%,可判断24年安井鱼糜制品的毛利率再次提升。

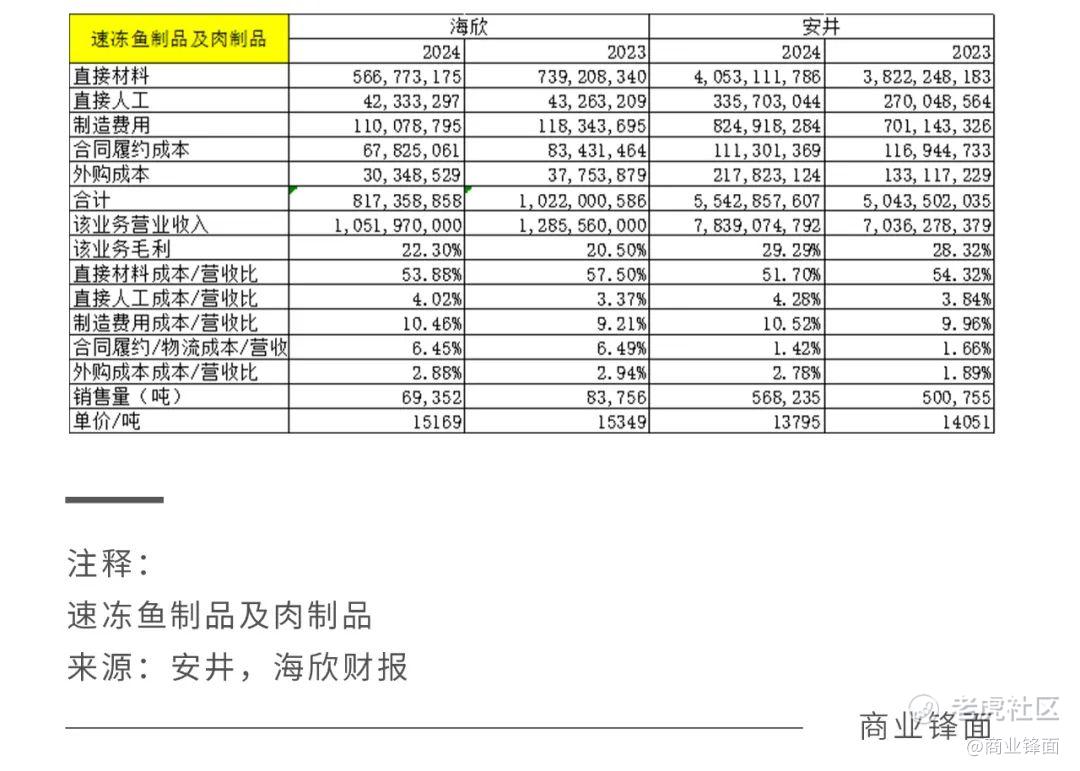

安井的业务与海欣重合度很大,速冻调制品都是它们的核心业务和发家的产业。从2023和2024年的成本端对比:

● 安井速冻调制品的原材料的成本/营收比低于海欣2至3个百分点;

● 安井该品类的物流成本/营收比明显低于海欣约5个百分点;

● 安井速冻调制品的单位吨价比海欣低9%~10%,但毛利率却比海欣高出7~8个百分点,如果单独聚焦鱼糜制品,差距预计更为显著;

● 而在该品类的直接人工、制造费用及外购成本占比方面,安井则与海欣基本持平或略高。

综上,可以看出安井的主要优势在于速冻调制品的原材料和物流的控制力,这源于其对淡水鱼糜的掌控与全国销地产战略的布局。目前来看,在该领域安井已无敌手,结合安井B端为主的策略,只要以火锅、麻辣烫为代表的高频餐饮场景持续存在,这一业务就能为安井提供稳定的现金流,且伴随着火锅,麻辣烫等场景的B端连锁化提升和C端渗透率增加,这一优势还将进一步放大。

从产能结构来看,安井速冻调制品的产能设计规模最大,但利用率却是最低(2023年利用率为84.2%),显示出该品类仍处于爬坡与拓品阶段。而近年来安井主推的烤肠类、牛羊肉卷类产品,根本原因是在对以鱼糜类为主的速冻调制品品类进行补充,使安井能在避免产能过剩的同时复用销售渠道,产生协同效应。

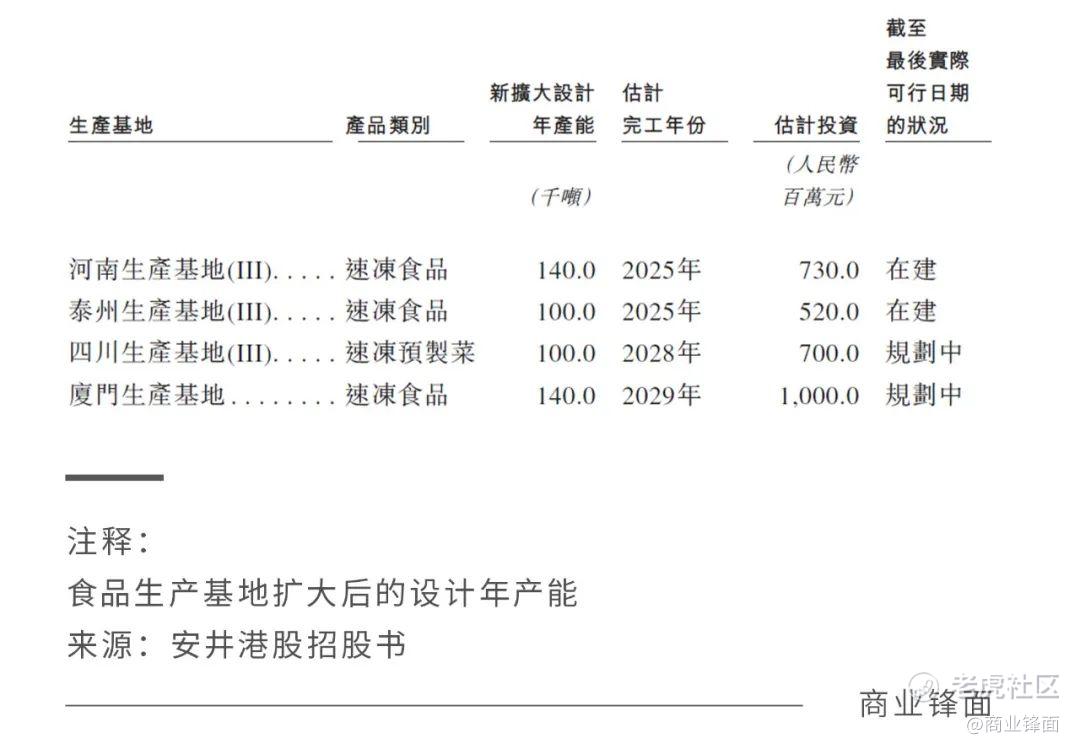

安井24年设计产能为113.71 万吨,较2023 年108.37 万吨增加5.35 万吨。根据港股招股书,2025年还将有24万吨产能建成,2028至2029年再新增24万吨。纵观安井十年历史,2015年产能为24万吨,十年间扩大了近4倍;营收从25.61亿到151.27亿,增长超过6倍;净利润从1.28亿到15.14,亿 增长近12倍。安井的增长并非源于短期爆品、营销红利或新颖的商业模式,而是依托于全国性食品加工的工业化和规模化能力。尽管疫情期间出现了阶段性需求爆发,加速了其扩张步伐,推动公司完成超过50亿元的再融资,但从本质上看,安井已逐步成为一个具备平台性质的全国性食品工业龙头,其商业模式和投资逻辑应当从长期视角来理解和分析。

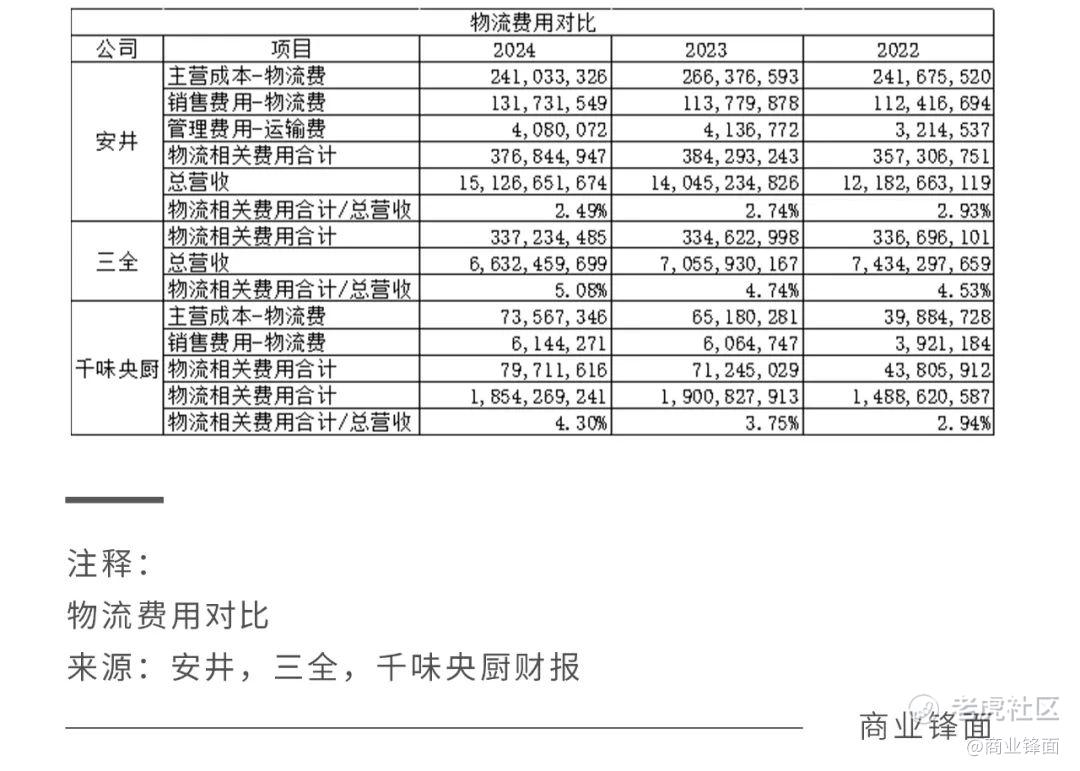

安井全国12座基地布局背后的关键战略是“销地产”,最直观的优势体现是物流费用的显著降低:

● 2024年安井食品所有物流运输相关费用占总营收的比例降至2.49%,而三全食品和千味央厨分别为5.08%和4.3%,均远高于安井;

● 从趋势上看,2022至2024年安井的物流费用率持续降低(从2.93%降至2.49%),而同期三全和千味央厨却呈现逐年上升趋势;

进一步看,近两年安井各品类的单位吨售价整体呈下降趋势,但其毛利率却能稳中略升。以行业增长速度最快,工业化程度最高的速冻菜肴为例:

● 2023年该品类单位吨售价同比下降2.16%,但毛利率提升0.23个百分点;

● 2024年单位吨售价进一步大幅下降11.39%,但毛利率仍继续提升0.11个百分点;

● 由此推算,2024年速冻菜肴单位成本实际下降幅度达11.49%。

这说明安井速冻菜肴的降价并非简单的价格战或者降价促销,而是工业化、规模化生产导致的成本下降或产品结构优化,最终在价格上的体现。

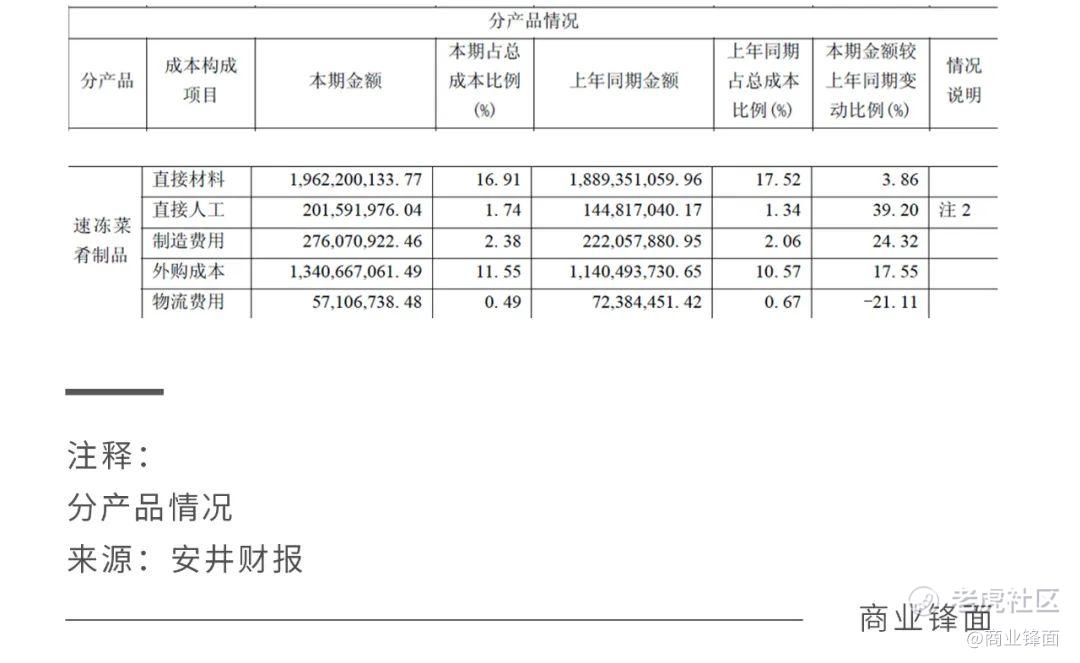

从速冻菜肴的成本构成看,安井成本优化的空间依然很大:

● 直接材料与物流费用表现最佳,均有明显控制和下降;

● 直接人工成本增速(39.2%)、制造费用增速(24.32%)高于或接近速冻菜肴的销量增速(24.9%),意味着自动化和精细化管理尚有挖掘潜力;

● 速冻菜肴的外购成本占总成本比例高达11.55%,且2024年同比上升17.55%。预计随产能释放和自研生产,该项成本未来有较大下降空间。

综上所述,安井以销地产为核心的全国产能布局,目前尚处于发展初期,潜力远未完全释放。而这一模式带来的不仅是成本优势,还能深刻影响:

● 渠道下沉与区域市场精细化运营;

● 产品组合多元化(品类、口味、价格带);

● 制造柔性与模块化生产能力;

● 国际化布局和产品出海

相较于国内其他全国性产能布局的食品龙头多集中在单品类模式(如双汇、伊利),安井是目前唯一一家“做菜”的企业,其业务要更加复杂并天然要求具备区域适配能力,以满足中国各地饮食习惯和消费偏好的差异化需求,天花板更高。这也将倒逼安井从速冻食品企业向全国性食品工业平台演化。

最后,从一季度数据来看,我国餐饮消费仍未复苏,多家食品加工龙头企业包括安井的营收和净利都是双降。但这无法阻碍中国食品工业化发展的脚步,其根本的意义在于通过标准化,规模化生产,使产品的价格下降,质量上升,从而让人们从不会购买到购买,从购买低质产品到购买高性价比产品,实现0-1的转变,最终达到促进消费,扩大内需的目的。而安井所代表的食品工业企业,将是这一结构性转型的实践者。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。