俞敏洪透露新东方在线将于4月在港股上市

据悉,近日,新东方教育科技集团董事长俞敏洪对媒体透露:新东方在线将于4月在港股上市。

新东方在线最早于2018年7月17日正式向港交所提交招股书,当时计划募资4亿美元。受资本市场大环境影响,故而调低了募资规模。此次保荐人有摩根、花旗、中金。

在材料失效后,公司于2019年2月1日更新了聆讯资料。然而此次更新后,新东方在线的业绩却出现了大反转。聆讯资料显示,2018年6-11月新东方在线实现净利润3620万元,较2017年同期的9020万元相比下降了59.87%。

新东方旗下的在线教育网站

新东方在线是新东方集团旗下的一家在线课外教育服务供应商,控股股东是新东方教育集团。公司的运营实体北京迅程在2017年3月在全国中小企业股份转让系统挂牌,为了本次港股上市公司于2018年2月自愿除牌。

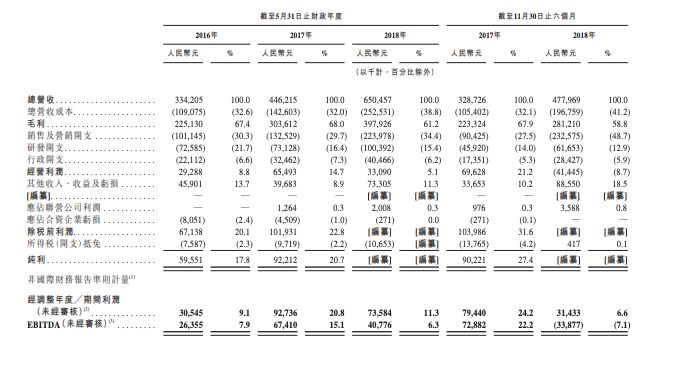

聆讯资料中援引弗诺斯特沙利文的报告显示,按2017年的总营收计算,新东方在线是中国大学考试备考市场中最大的在线教育品牌,占据了8.2%的市场份额。于往绩记录期间,新东方在线的总付费学生人次约为470万人。截至2018财年约110万学生报读公司的课程。

新东方在线通过不同的线上平台及手机应用程序提供课程及产品,主要向处于不同年龄阶段的学生提供三个核心分部的在线教育课程,即大学教育、K-12教育及学前教育。公司的大学及K-12教育分部课程为课外活动性质,不计入大学或中学文凭要求。2018财年,新东方在线的付费学生人总数约为190万名,其中150万名报读正式课程及39.7万名报读入门课程。

此外,新东方在线一般在授课前向学生收取课程学费,因此会产生大量现金。为了更有效地管理现金,公司投资了若干短期低风险的库务管理产品并进行了长期股本投资,这两项投资也为公司产生了大量的收益。

业绩变脸,获客成本大幅上升

新东方在线的总营收在近几个财年增长明显,由2016财年的3.34亿元增长至2018财年的6.51亿元,截止2018年11月30日,公司6个月的总收入为4.78亿元,较上年同期增长了45.42%。但净利润却在近期大幅下滑,截止2018年11月30日,公司6个月实现净利润3620万元,较上年同期下滑了59.87%。

从数据来看,新东方在线的净利润在2018财年便开始出现下滑,聆讯资料显示,公司预计在2019财年或将出现净亏损,主要原因是预计2019财年产生股份酬金开支,以及公司的扩张计划导致销售和营销开支的增加。

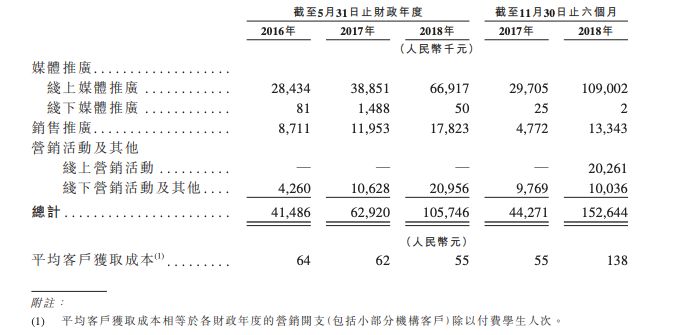

根据聆讯资料,新东方在线的付费学生人次逐年增多,截止2018年11月30日,新东方在线在6个月里的付费学生人次达110.4万名,已超过了2017财年的总付费学生人数。但与此同时,公司的获客成本却出现了大幅度增加。

截止2018年11月30日的6个月里新东方在线的平均获客成本高达138元,较上年同期的55元相比增长了1.51倍。而获客成本大幅上升的主要是由于营销开支大幅度增长所致。

聆讯资料显示,截至2018年11月30日6个月里,公司的营销开支约1.53亿元,较上年同期增长了244.79%。其中,线上媒体推广、销售推广和线上营销活动的开支上年同期均出现了大比例的上升。

除了营销成本大幅上升外,公司的毛利率和净利率出现了不同程度的下滑。

数据显示,新东方在线的毛利率及净利率在2017财年小幅上升,但2018财年至今进入下滑通道。截止2018年11月30日,公司的毛利率为58.8%,较2017年同期下滑了9.1个百分点,净利率为7.6%,较上年同期相比下滑19.8个百分点。其中,K-12教育的毛利率由2016财年的62.1%下降至2018年11月30日的16%,是目前新东方在线毛利率下滑较为严重的业务。

竞争激烈,市场高度分散

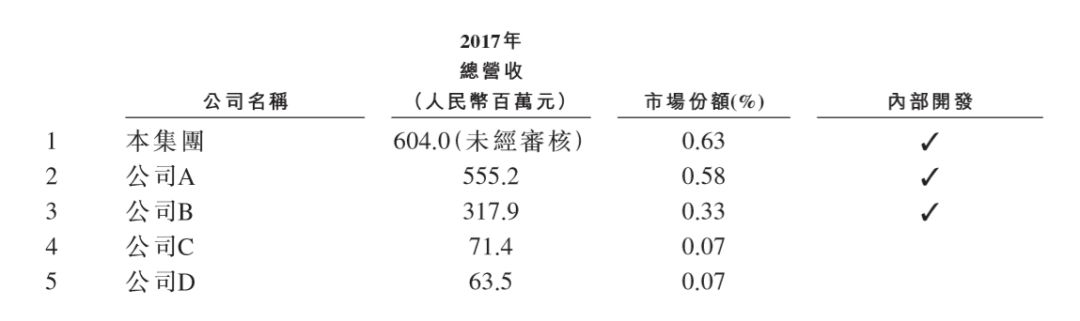

聆讯资料显示,目前中国整体在线课外辅导及备考市场高度分散,2017年五大综合在线课外辅导及备考服务供应商的总营收为16.12亿元,按总营收计算,仅占到国内在线课外辅导及备考市场的1.67%。而2017年新东方在线的总营收为6.04亿元(截至2017年12月31日未经审核金额),排在五大综合在线课外辅导及备考服务供应商之首,但仅占市场份额的0.63%。

新东方在线除了面临来自其他在线教育公司的激烈竞争外,也与传统线下教育公司进行竞争。目前公司主要在线教育竞争者包括中国在线教育集团、沪江及好未来教育集团的在线教育等。面对如此高度分散的市场,不断加大营销投入的新东方在线能否占领更多的市场份额呢?

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。