比亚迪一季报:论价格战的必然

中国经济正处于从投资/房地产拉动向消费驱动转型的新阶段,扩大内需、促进消费已成为必须完成的新增长点。国家反复强调“扩大中等收入群体”、“提高低收入群体收入”,背后原因是低收入群体的边际消费倾向更高。多给高收入群体一点钱,消费增加有限;而多给低收入群体一点钱,很可能直接转化为实际消费,比如购买一辆比亚迪。所以,国家在不停的加大新能源补贴,降低购车门槛。而对于企业来说,主要矛盾是推动低收入群体从“不消费”到“消费”的0到1转变,从不购买/购买低质产品转向购买高性价比产品。这就是中国的各行业都几乎会进入价格战的根本原因。所以,比亚迪也在不停的降价,并将“天神之眼”等高阶配置下放至全系车型。

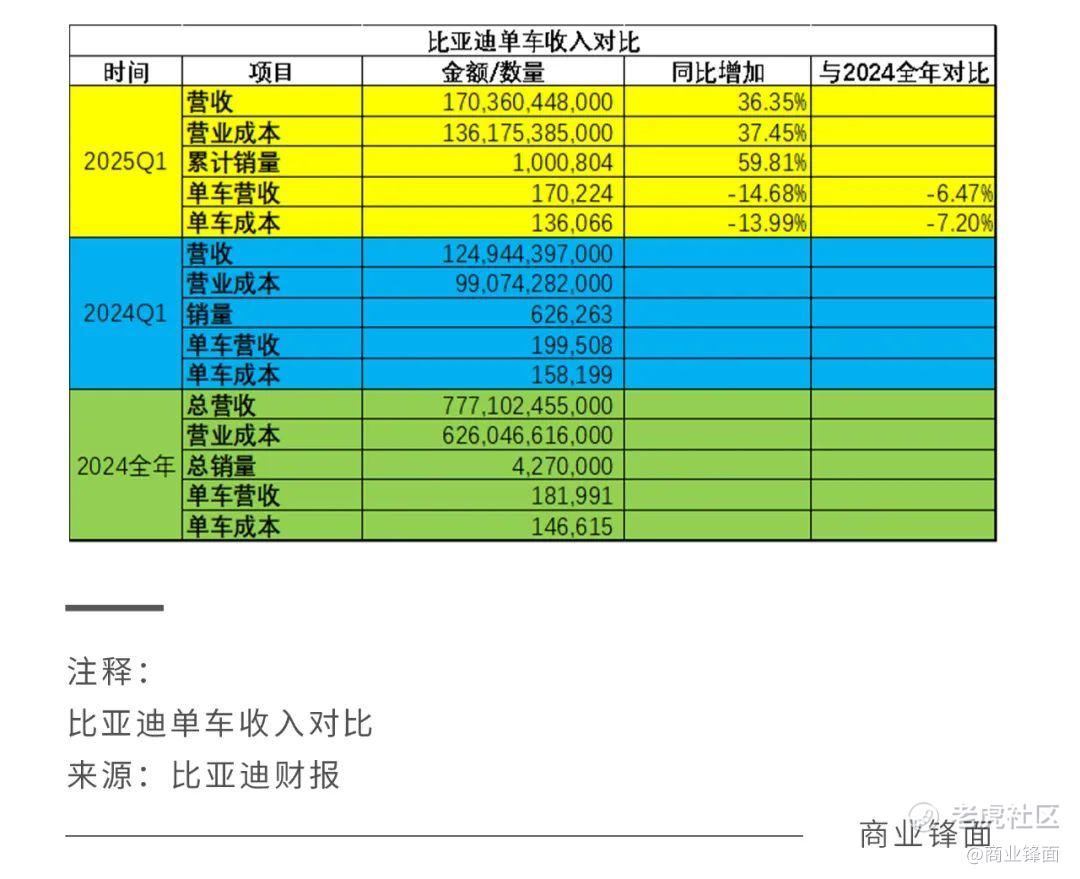

从收入和成本端看,比亚迪2025年一季度累计销量同比增长近60%,但单车收入同比下降14.68%,相较2024年全年下降6.46%。这显示公司整体仍在执行主动降价策略。单车成本同比下降13.99%,相较24年全年下降了7.2%,下降幅度与单车收入的下降基本同步,说明比亚迪的降价策略是由规模效应带来的成本下降所主导的,而非单纯促销降价。

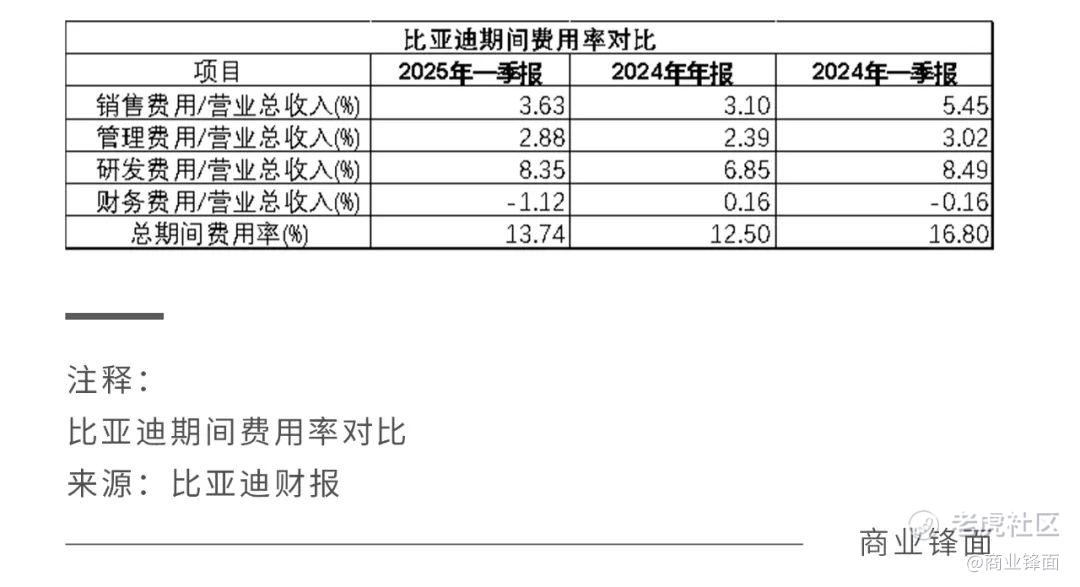

在费用端,2025年一季度期间费用同比明显下降,其中财务费用大幅下降883.33%,达到负19.08亿。细看之下,利息费用6.01亿,利息收入5.74亿,扣除利息收入后实际利息费用仅为0.27亿。因此,本季度出现约19.35亿的财务收益主要源于人民币贬值带来的汇兑收益,对净利润形成显著正向贡献。此外,销售费用率同比下降1.8个百分点,管理费用、研发费用率亦有所下降,运营效率提高。同时,其他收益(主要为政府补贴)同比增长83.61%,总额达到32.98亿(去年同期为17.96亿),比去年Q1增加约15亿,。剔除政府补贴和汇兑收益的增量因素后,本季度净利润约为60亿,同比增长约31%(去年同期为45.69亿)。不过,营业税金及附加增加约11.3亿,所得税增加约8亿,对冲这些因素后,比亚迪Q1利润表现依然十分亮眼。

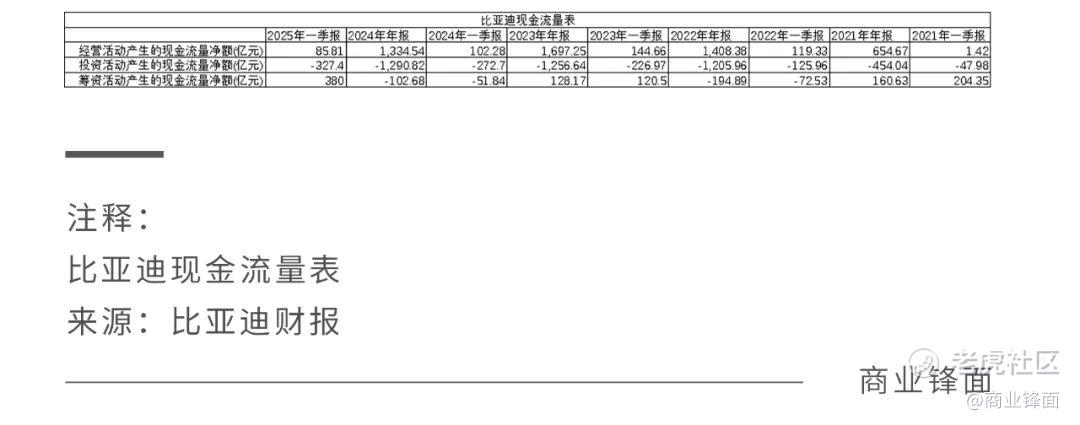

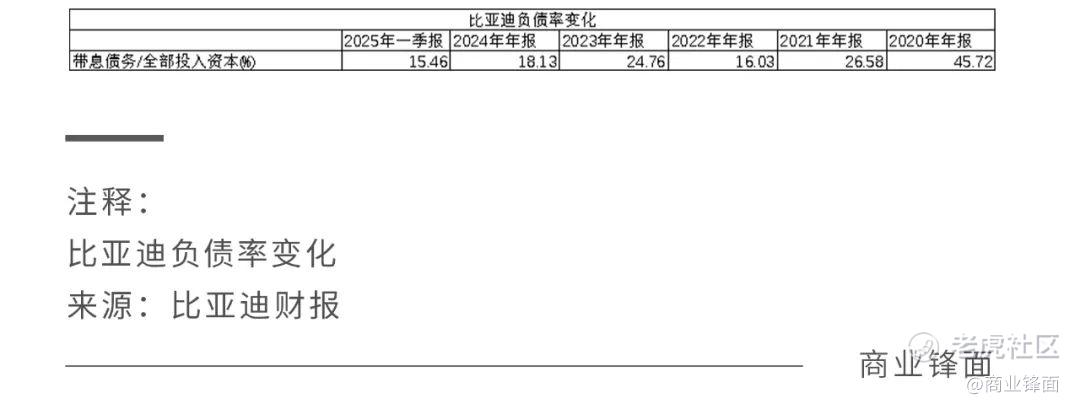

从现金流量表来看,自2023年以来,比亚迪经营活动现金流同比持续下降,核心原因在于存货大幅增加,2025年一季度存货规模达到1543.74亿元,同比增加约556亿元。同时,投资活动现金流支出也在持续增加,主要用于构建固定资产投资,规模达到372.76亿,同比增加约112亿。一季度筹资活动现金流大幅增长,得益于H股配售融资,吸收投资现金达约402亿。整体来看,比亚迪仍处于明显的扩产、扩量周期,而H股融资优化了资本结构,使得带息债务占全部资本投入(带息债务+股东权益)的比例从2020年的45.72%下降至目前的15.46%,为未来进一步扩张和增加财务杠杆创造了充裕空间。

对比欧美日百年汽车工业的演进,以美国为例,23年千人汽车保有量已达850辆,早已进入品牌竞争阶段;而中国2023年的千人汽车保有量仅为238辆,当前阶段仍处于填充保有量、普及市场的关键期,远未达到能赚品牌溢价的阶段。这也是为何比亚迪能大规模销售秦系列,而高端车型腾势Z9却未能如期放量的原因所在。展望未来,比亚迪的核心战略仍将围绕卷价格、扩产量、普及保有量展开,目标直指那些尚未拥有汽车的消费群体。这是很光荣的事情,这让没买车的人有机会买车,还让其他外资车不得不降价让利消费者,在经济下行的当下拉动内需的同时养活了近百万员工。

然而,前路亦充满挑战。对于国内市场,在之前的文章《比亚迪系列研究一:国内30万亿的新能源乘用车市场》中测算,在2024至2035年间,比亚迪要维持国内新能源汽车市场35%的市占率,国内销量需达到平均每年548辆。24年比亚迪国内销量为385.5万辆,25年的目标提升至国内450-470万辆,从这个角度看,比亚迪国内市场仍有空间,但增量的天花板正在逐步逼近。随着国内购车需求趋于饱和,规模效应的边际收益递减,而前期依靠低价获得的快速扩张,也将在未来几年面临更激烈的存量竞争压力。换句话说,比亚迪当前的高速增长,很大程度上是在预支未来的空间,竞争格局必然趋于白热化。

但这也将倒逼比亚迪把目标放在海外市场。2025比亚迪设定的出口目标为80万至100万辆,较2024年几乎翻倍增长。但海外竞争环境更为复杂:不同国家的消费者分层、政策壁垒、渠道建设、品牌认知等,都无法简单复制国内价格战的打法。不过,能在不同国情的世界舞台上造就中国的百年车企,才是一家正真伟大企业的开始。

修改于 2025-04-30 11:33

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。