特斯拉遭重击:华尔街最强多头撤退,品牌与领导风暴如何改写2025投资逻辑

作为电动车创新与市场颠覆的代表,特斯拉 $特斯拉(TSLA)$

正面临前所未有的挑战,这次甚至连华尔街最看好它的分析师也选择退场。来自Wedbush的知名分析师 Dan Ives,长期以来是特斯拉的坚定支持者,近日却将其目标价从550美元大幅下调至315美元,跌幅高达43%。这项调整不仅具指标意义,更揭露了品牌、领导力、地缘政治与市场需求的复杂风险。对于专业投资人而言,这是一个不能忽视的转折点,以下透过十个关键问题,深入解析这一事件背后的投资启示。

首先,我们需要理解 Dan Ives 为何大幅下修目标价。他形容特斯拉目前正处于「五级飓风」等级的危机,将问题矛头直指执行长 Elon Musk。他认为,Musk 持续性的争议发言与政治立场,不仅损害了企业形象,也对特斯拉原有的品牌信任基础造成毁灭性打击,削弱了消费者的忠诚度与投资人对管理层的信心,这正是特斯拉过去享有高估值的核心。

其次,Musk 的政治立场已对特斯拉品牌造成实质冲击,而这不再是单纯的市场情绪问题。Ives 评估,特斯拉可能因为品牌争议,流失全球至少10%的潜在客户。以中国市场为例,特斯拉在当地的市占率正面临本土品牌如比亚迪(BYD)的强势竞争,而中美政治紧张也让消费者更倾向选择国产品牌。当品牌由科技象征转化为政治标签,其商业风险自然加剧。

第三,投资人必须关注美国新一轮关税对特斯拉造成的实际影响。2025年初,川普政府祭出平均25%的新关税,高于市场原本预期的10–15%。特斯拉在全球供应链高度依赖中国,这些关税将直接推升生产成本,影响价格竞争力,并可能导致部分市场策略必须重新评估,进一步压缩利润空间。

第四,特斯拉近期的交车数据亦显示需求下滑的警讯。2025年第一季,特斯拉全球交车约为33.7万辆,年减13%,并较华尔街预期少了约4万辆。在高成长行业中,季度表现不及预期将快速引发市场担忧,特别是当同业如比亚迪、蔚来、小鹏等推出更具价格优势与科技亮点的产品时,特斯拉的市场领先地位正逐步被侵蚀。

第五,我们应将 Ives 将目标价调降至315美元的行动,放在分析师整体预测范围中观察。目前市场对特斯拉的平均目标价为346美元,较3月初的381美元下滑,显示不只 Ives 一人看法转变,整体分析圈也同步下修对该公司的期待。摩根士丹利与伯恩斯坦等机构同样下修其评等,指出品牌不确定性、地缘风险与交车疲弱的压力正在集体重塑估值模型。

第六,这些问题在中国市场的影响尤为关键。曾经Model Y与Model 3为中国畅销车型,但近来比亚迪推出如Seal与Dolphin等高性价比车款,加上民族情绪转向,特斯拉的吸引力正在下降。当消费者不再愿意为进口品牌付溢价时,特斯拉在中国的扩张计划将面临结构性阻力,这对长期成长前景构成威胁。

第七,那么特斯拉是否已有应对这些挑战的具体策略?截至2025年第二季,特斯拉尚未明确提出解决品牌风险或关税冲击的应变方案。虽然持续强化自驾技术(FSD)与软体服务,但面对主力车型销量疲弱,单靠技术创新恐难逆转颓势。投资人应密切关注未来法说会中的策略更新,包括价格调整、产品线变动或供应链重组。

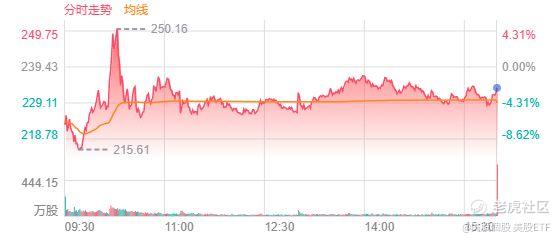

第八,特斯拉的股价表现正忠实反映这些风险。2025年迄今,股价已下跌约44%,市值蒸发数百亿美元,成为标普500中表现最差的大型股之一。对比过去几年稳居成长股领头羊的姿态,这种剧烈反转令人警觉,也证明市场对其未来潜力的信心已大幅下滑。

第九,若这些挑战持续存在,特斯拉的长期愿景将面临重塑。品牌信任若无法修复,国际市场所占份额持续下滑,加上固定成本高昂、产能利用率降低,将导致毛利压力与现金流恶化。届时,特斯拉将从全球交通产业颠覆者退化为高端小众品牌,这不仅改变其成长曲线,也意味著估值模型将全面下修。

最后,投资人该如何因应这一切?是否该进场布局、观望或转向其他标的,需视个人投资周期与风险承受能力而定。对于相信特斯拉创新能力、愿意承担波动的长线投资人而言,当前或许是有吸引力的价格区间。但对于重视稳健与短期回报的专业投资人,应审慎评估配置比例,或考虑利用衍生性商品对冲风险,并持续关注管理层应对策略的变化。

总结来说,当连最坚定的支持者都选择调降评价时,市场应引以为警。这不仅是股价问题,而是整体商业模式、品牌价值与国际风险的警讯。特斯拉未来是否能重拾信心与成长动能,将取决于它能否正面回应这场「完美风暴」,并重新赢得市场与消费者的信任。未来数季,将是见真章的关键时刻。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。