Robinhood股价下修30%,2025年值得抄底吗?10大数据全面解析投资潜力

进入2025年,Robinhood Markets Inc.(NASDAQ: HOOD) $Robinhood(HOOD)$

来到一个关键的转捩点。这家以零手续费交易颠覆传统券商的金融科技公司,正面临市场波动、竞争加剧与用户行为转变的挑战与机会。对富途牛牛平台的专业投资人来说,关键不只是Robinhood的成长故事是否精彩,而是它是否能成为投资组合中的长期核心资产。透过下列十个面向的深入探讨,我们带你全面了解这档股票的真实投资价值。

Robinhood在2024年的财报表现亮眼,营收年增58%,每股盈余由2023年亏损0.61美元转为获利1.56美元。资产托管总额(AUC)年增88%,达到1,930亿美元,活跃用户数也持续增长。然而,用户平均帐户金额仅为7,700美元,显示其主要客群仍以年轻、新手投资人为主,虽拥有成长潜力,但当前人均贡献仍有限。

就估值而言,Robinhood目前本益比约28.5倍,远高于查尔斯·施瓦布(Charles Schwab)的22.5倍。这反映市场对Robinhood未来成长性的期待,特别是它在年轻族群中的品牌影响力。但相对偏高的估值也意味著投资人必须承担更高的风险与波动性。

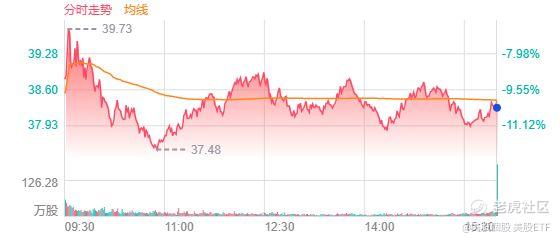

实际上,这种波动性在近期市场修正中已显现出来。2025年年初以来,Robinhood股价下跌约30%,而施瓦布仅跌不到5%,凸显Robinhood更敏感于市场情绪与资金流向变化,属于高Beta资产。

市场普遍也在观察Robinhood是否具备在经济衰退下的韧性。相较于施瓦布、富达或摩根大通等老牌金融机构,Robinhood尚未历经完整的景气循环作为上市公司。其数位平台在成本结构上具优势,但营收极度仰赖交易量与活跃用户,若遇到熊市或用户情绪低迷,将对业绩造成压力。

尽管短期修正,市场对其长线前景仍持正面看法。根据18位分析师共识,未来12个月的目标价平均为60.24美元,较当前价格42.68美元有41%的潜在上涨空间。目标价范围从29至90美元不等,反映出市场对其获利稳定性与执行力的分歧,但整体评等偏向「买进」。

在业务创新方面,Robinhood持续拓展产品线。2024年推出了主动管理型机器人理财服务 Robinhood Strategies,收费为资产的0.25%,对Gold会员则上限为250美元。同时也推出提供4%年利率的储蓄帐户,强化其在理财与数位银行领域的布局。这代表其试图从交易平台转型为一站式财富管理平台。

用户结构则是未来成长的关键。目前Robinhood拥有约2,300万帐户,但用户大多为年轻投资人。这些人通常在牛市活跃、熊市沉寂。Robinhood的策略是与这一代「共成长」,希望成为他们未来资产累积与理财决策的主要平台。若能成功转化用户为高价值客户,其长线价值将可提升数倍。

当然,Robinhood的业务模式仍存在风险。其营收仍高度依赖「订单流支付」(Payment for Order Flow, PFOF)机制,过去曾受到监管关注。加上核心收入仍来自高频交易,若遇监管改革或用户交易意愿下降,将直接冲击营收表现。

为了突破天花板,Robinhood试图抢占未来20年高达84兆美元的世代财富转移潮,透过打造理财、存款、信贷与投资整合的数位金融平台,争取年轻投资人从资产起步就进驻平台,建立终身客户关系。

下一个观察重点则是其即将在2025年4月30日公布的第一季财报,届时将检验新产品是否成功转换为收入与留存成效,对股价后续走势可能具有指标意义。

总结而言,Robinhood代表一档具有高成长潜力但风险也高的金融科技股。其用户规模、产品创新与品牌影响力强大,若能成功转型为多元财富平台,潜在价值不可忽视。但在目前估值偏高、市场波动与监管不确定性仍存的情况下,投资人应采分批布局或控制比重策略,以免短期波动拉高整体组合风险。对具有中长期视角与较高风险承受度的投资人而言,Robinhood或许是值得纳入观察与布局的下一个金融科技亮点。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。