复盘大健康股票,对1药网寄予厚望

年初疫情以来买了$阿里健康(00241)$ 和$1药网(YI)$ ,但是没有买$平安好医生(01833)$ ,算下来收益还不错,目前的年化收益率有30几个点。京东健康也要上市了,这支票当然也是要配置,但是配置多少也看上市后的表现了,如果上市涨得太贵的话就等等看。

先说为什么要买互联网医药股?

首先是因为新,新经济。药品、药店、医院的线上化趋势是未来的大趋势,具有很大的增量空间,这是非常大也是非常明确的趋势,是电商在医药领域的扩展,不容忽视。从数据上看,根据京东健康的招股书(京东健康招股书的数据更加明确和多样化),2019年,就药品而言,在线零售药房的渗透率占院外药房销售比例为7.6%,占整体药品销售的比例仅为2.4%,这是一个很小的份额,渗透率提升的空间非常大。对比来看,线上消费品零售额占2019年全年零售总额的25.8%。这还不算线上问诊、医疗器械线上销售等其他线上服务。

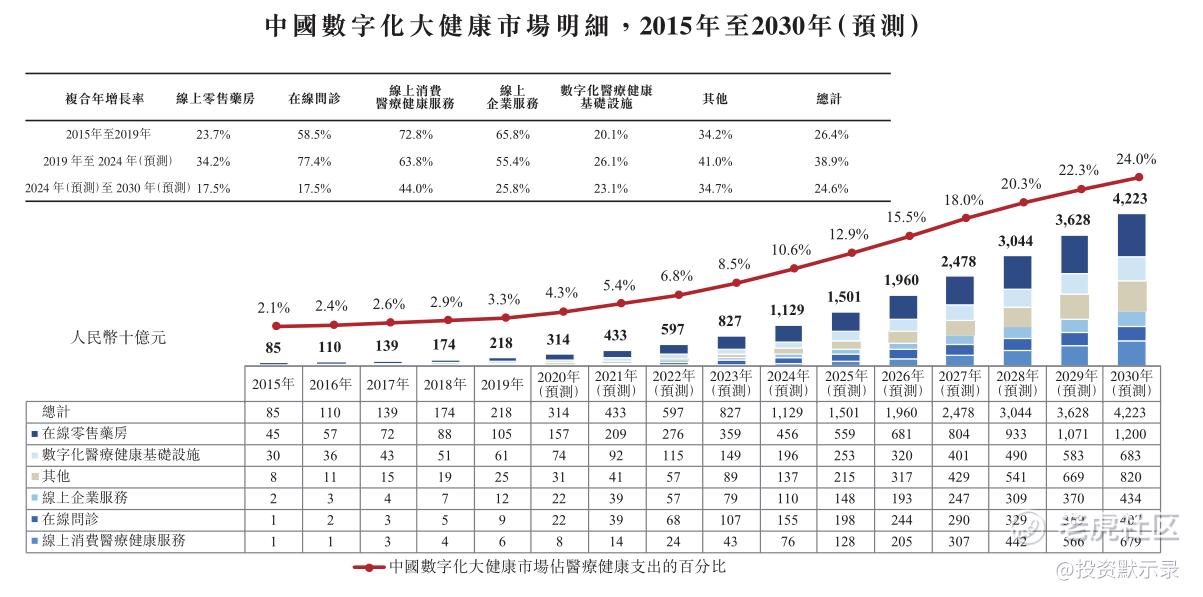

其次是因为大,规模足够大。随着人均寿命的提高、可支配收入的提高及对健康意识的提升,国内的医疗健康支出足够大,增长足够快。2019年全国的医疗健康总支出超过6.52万亿,预计到2030年达到17.62万亿,未来年复合增速接近10%。很少有行业有这么大的空间,同时又有这么高的增速。大健康的数字化空间同样足够大,这不仅包括线上零售药店,还包括在线问诊、数字化基础设施、线上消费医疗健康服务等,2019年数字化规模达到2180亿元,2030年有望达到4.2万亿,年复合增速达30%,这是非常诱人的。

当然,好赛道离不开政策的支持。制药行业同样是个好赛道,但是受到集采的不确定影响,相对互联网医药来说吸引力相对较弱。互联网医药赛道正受到政策的大力支持。国家将出台药品网络销售监督管理办法,监管不确定性逐渐消除,互联网医疗范围也从常见病、慢性病复诊和家庭医生签约服务扩大至首诊,医保支付范围也将扩大,年底前各地将陆续出台政策逐步扩大医保对常见病、慢性病“互联网+”医疗服务支付的范围,还有各地医院与互联网公司的合作实践等等,这都说明,未来大范围的线上化医疗管理只是时间问题。

那么,为什么选择买阿里健康和1药网,而没有买平安好医生?

平安好医生今年的涨幅是比较大的,股价最高达到135港币,截至12月初,今年的涨幅超过60%,最开始没有选择平安好医生是因为觉得它的路走歪了,在线问诊、线上医生这条路走起来没有医药电商走的那么顺,互联网医药最好的、最容易走的路一应该是以医药电商为切入点,逐渐扩展到在线问诊、线上医生、消费医疗等服务,是先把规模做大、客户做多,然后再做业务扩张。而在线问诊还处于投石问路的阶段,政策监管也不清晰,消费者的接受度也处于探索阶段,规模上也不容易做大,看起来就不容易走通,也不是那么吸引人。疫情缓解后平安好医生的股价从高点回调了30%左右,阿里健康和1药网却没怎么回调。

阿里健康的思路是借助阿里平台优势,先做通医药电商,规模做大的速度也比较快,截至2020年3月31日年度收入达到96亿人民币,同比增速88.65%,大大高于平安好医生2019年51亿及51.82%的增速。

而1药网则是从药品出发,以药为媒介,做大规模的增速更快,基本上单季度增速达到100%,并且跟阿里健康、京东健康错位竞争,而且1药网试图打通医疗生态数字化的道路,这部分还没有体现,市场给的估值要远低于阿里健康、平安好医生,很被低估,所以这个票也是非常存在潜力的。但是目前来看,股价表现并没有达到我的预期,市场似乎还没有发现公司的长期投资价值。随着阿里健康、平安好医生逐渐被高估,1药网的投资价值终将被发现,如果1药网还不涨的话,我准备加仓,等待价值重估和业绩爆发带来的戴维斯双击。

未来买什么?

未来还要买互联网医药股吗?毫无疑问是必须的,因为前面的逻辑并没有变,疫情只是加速了医疗线上化的进程,随着疫情的缓解,互联网医药股也迎来了不同幅度的回调,但是,从长远看,回调就是买入的机会。阿里健康依然是标配,京东健康即将上市,如果上市后估值不贵的话也可以作为标配,而且相对于阿里健康,京东健康收入规模更大,调整后盈利明显占优,毛利率处于改善趋势,2019年毛利率为25.9%超过阿里健康的23.2%,京东健康的优势更加明显。当然,被寄予厚望的依然是1药网,由于公司超过7成收入来自于处方药销售,这样销售和用户结构,相对于其他几家,应在医药专业度更高才能实现,1药网的投资价值终将被市场认识到,未来的超额收益来源就靠它了!

为什么相信1药网会被价值重估?

1药网是被严重低估了的,公司的PS(TTM)仅为0.56倍,而平安好医生约为18倍,阿里健康约为25倍,这种差距就显得好像1药网挣的钱不是钱,部分原因可能是投资者对ToB公司的偏见吧。

但是公司不仅仅是ToB公司,公司是以B端为突破口,最终要链接患者、药店、药企、医药流通商、医院、医生、保险等医疗健康所有要素,打造医疗健康生态闭环,成为药品数字化的领导者,这是公司的野心,也是公司未来的长远规划。

以药品为媒介的数字化生态闭环靠的是什么?一是全渠道覆盖,目前1药网已经搭建了集B2C,B2P2C,B2D2C于一体的基础架构;二是基础设施建设,公司的基础设施建设包括智能供应链、大数据、云解决方案等,能够转换为更有效率的采购、库存管理、药品筛选和市场覆盖;三是医患平台建设,将医患管理数字化,最终实现以数字方式跟踪药品从出厂到患者手中的整个价值链,并在此基础上提供包括数字营销、患者教育、医生教育、药师教育等服务,这样一来未来的业务多样性和空间就非常大了。

这样,药品从生产到最终到达患者手中的过程就全部被数字化的记载下来,既帮助药品高效流通,又能够形成庞大的数据资源。不仅如此,公司还拓展到创新药的研发过程,已经与礼来合作糖尿病患者管理平台,改善患者用药依从性和疾病管理流程,尝试创新药推广的新模式。

未来还有公司的B2C零售、在线问诊等业务的拓展,但这些都建立在数字化建设的基础上,数字化是关键。目前数字化建设已经小有成果,比如智能供应链带动三季度履单成本占比下降至2.5%,库存周转天数降至30天,全渠道覆盖及云解决方案等开始吸引百年连锁药店成为公司客户,进一步扩大客户基数。这将成为公司规模快速增长的动力,实际上,自2018年三季度以来公司收入保持均近100%的增速,实现了指数级别的增长,预计未来还将保持高增长。

这样,即使在估值不变的情况下,公司收入快速增长也将带动公司市值上涨。至于估值何时提升,可能要看公司数字化建设开始不仅仅体现在B端收入增长上,同时还体现在多元化业务收入上面,比如在线问诊、云库存、云CRM服务收入等,那时候才是公司估值爆发的阶段,现在耐心等待即可,况且现在也可以拿到公司规模增长带来的收益。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 妖妖灰·2020-12-07您看好的1药品网它的主营收入80%是b2b,b2c才19%,药品b2b的赛道想要在爆发增长可能性不大。点赞举报

- 妖妖灰·2020-12-07平安医生选择的赛道虽然难,但是可以建立壁垒,医生资源是竞争核心,掌握了医生资源,处方导流也容易。在线问诊和处方才是互联网医疗的革命,医药电商是更容易,但是竞争更激烈。点赞举报