海外“小米”Roku,如何将电视盒子做成一门大生意?

2011年Anthony Wood与TechCrunch主持人Andrew Keen就未来电视版图进行讨论。

“你觉得未来的电视产业会如何发展?”Andrew Keen问道。

“随着人们的需求都在一块屏幕上完成,游戏盒子,蓝光盒子,TV盒子都会被同一个小盒子统一。”

“Roku会成为那个盒子吗?”

“We will definitely be that one box that rules them all.”(我们终会成为统领全内容的头部盒子)Anthony答道。

疫情期间,别的公司还在苦苦挣扎时,靠着电视盒子起家的Roku显然活的还是很好。

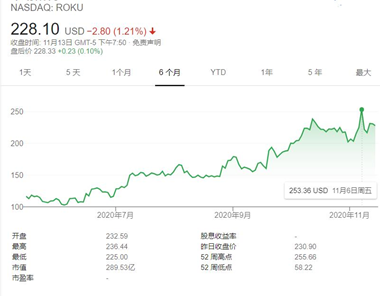

11月5日,Roku公布2020年第三季度财报,高达73%的年利润增长率,比市场分析师预计远超23%。

得益于广告营收的迅猛增加,第三季度Roku新增290万活跃账户,ARPU(每用户平均收入,Average Revenue per User)相对上年增长20%,到27美元。股价就此上扬255.66美元,达到历史新高。$Roku Inc(ROKU)$

让用户高兴的是,11月初开始,他们可以在Roku平台上观看HBO Max的剧集栏目,离真正的“电视全家桶”又更近了一步。

而Roku的成长,始终离不开创始人Anthony Wood对于视频行业的超前看法,以及精准的把控。本文将通过以下几个方面,对Roku进行解析:

- 令人瞩目的“六”公司

- 小盒子里的大生意

- Roku的商业逻辑

- 远超纳斯达克的绝佳收益

- Roku的未来

- 写在最后(太长不看,请直接下拉至文末)

令人瞩目的“六”公司

Roku,来源于日语“六”,是Anthony Wood创立的第6家公司。

Anthony Wood的职业生涯一直致力于如何优化人们看电视的体验。

在2011年与TechCrunch的专访开始,Anthony Wood在多个公开场合表示,希望未来有一个简单的设备满足人们在家居中的各类需求。而如今,他希望Roku能够给人们带来与众不同的电视生态。

Roku盒子,寄托着他美好的愿景,他也为此在视频硬件行业,做足了多年的准备。

在Roku成立之前,Anthony Wood在90年代,就已经创造出自己的初代盒子——DVR。1999年,他的DVR创业项目ReplayTV曾在美国消费电子展(Consumer Electronics Show)获得最佳电视产品奖。

然而由于Replay TV可以让观看者直接跳过电视广告,直接观看电视节目,引起了有线电视商的不满。

最终,广受市场好评的ReplayTV在大型诉讼中付之东流,被卖给了AT&T旗下的DirecTV(目前已被AT&T收购),放弃了彼时DVR市场。

ReplayTV的收购让Anthony Wood意识到,DVR只是一个设备,当技术成熟之后,硬件壁垒只会越来越低,而且还要与老牌有线电视巨头争抢市场。要想加深护城河,要从内容开始下手,内容做好做精,才可以与行业巨头进行抗衡,吸引广告收入。

为了试验想法的可行性,Anthony Wood开始在Netflix开始实践他的想法——研发一款可以传输流媒体内容的硬件设备,这一计划在内部被成为“格里芬计划”。

不久之后,Roku成立,Wood开始与Netflix总裁Reed Hastings进行流媒体盒子的硬件研发,后者最终带领Netflix从在线租借DVD平台成功转向为在线流媒体播放平台。

在这段工作当中,Wood一方面要协助Netflix开发流媒体设备,另一方面开启了他的第六段创业历程——Roku。

随后Netflix CEOReed Hastings决定Netflix最终要有自有品牌的TV 播放形式后,Roku才真正迎来了自己的春天。此时Anthony Wood决定将Roku从Netflix独立出来。

在风投的资助下,年幼的Roku竟意外的靠硬件销售实现了1亿的利润,而后Roku开始向Wood期待的方向开始发展。

2020年,Roku一举夺得家庭领域的第一把交椅:在美国,每5个家庭中,便有4家在使用RokuTV;仍在茁壮成长的Roku Channel,辐射范围达到5400万人群,为Roku后续发力埋下伏笔。

小盒子里的大乾坤

Roku的产品线包含

- Roku电视盒子

- Roku TV

- Roku OS

- Roku Chanel

其中前两者为硬件,后者为软件系统及内容服务。而这一切都是为了更快更好的接触到消费者。

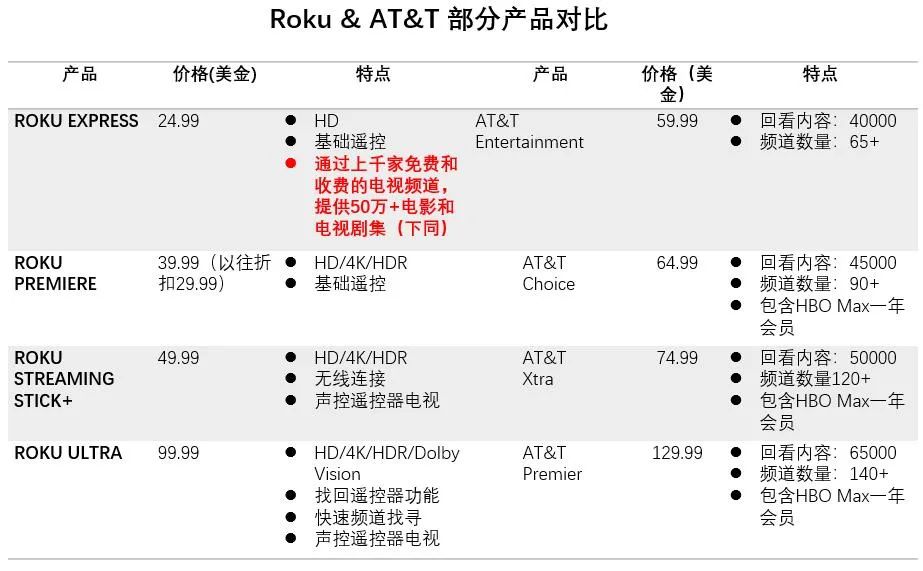

在传统场景中,用户想在家里看电视,首先必须与有线电视厂商签订协议,且价值不菲。以AT&T为例,如果用户想要观看电视节目,除了购买电视的费用之外,还需每月缴纳59.99美元到129.99美元的套餐费用。

在观看过程中,通过不断跳转寻找合适的电视节目,并且接受与自己需求并不相符的广告播放,等待观看。显然,这会观众一种“没有电视节目可看”的感觉。另外,由于传统电视需要外放声音,常常引起其他家庭成员的反感。

Roku系统打破了这一逻辑。

首先:Roku用平价设备+免费内容,将价格敏感的客户纳入其中。

a.平价设备:相对于有线电视商动辄59.9美元的高价费用,Roku提供了最低29.9美元便可一劳永逸的平价套餐,即使经济状况受限的家庭,也可以通过Roku盒子上的免费内容,看到自己想看的节目。

b.免费频道:Roku平台提供上百家电视频道供用户选择,让用户可以免费获得当地新闻和体育信息。

其次:Roku友好的交互设计,让用户看电视过程流畅。

主要体现在其强大的语音搜索,界面的定制化,以及支持多平台,并且可以与Amazon Alexa和Google Assistant适配,而且可以接受蓝牙耳机连线,让观看电视与其他家庭活动互不干扰。

a.强大的语音搜索:用户可以使用语音输入功能,说出自己想看的节目/电影名称,Roku便会自动搜索,并按照价格高低进行呈现,任凭用户选择。

b.界面定制化:根据用户的观看习惯,Roku可以自动生成推荐频道和内容,供用户了解,减少用户搜索的不便性。对于了解自己需求的用户,Roku提供个性定制化功能,用户可以自行将常用频道放在首页上,以随时查看。

c.支持多平台:在内容丰富性上来看,Roku支持多家热门平台节目,包括HBO Max,Apple TV+,Disney+,Netflix,Prime Video等。

已有会员无需重新购买TV会员套餐,直接可以使用APP观看,另外,新一代的Roku盒子支持APP Air2投屏播放,给予消费者更多的选择机会。

另外,Roku TV则是采用与电视厂商合作的模式,为消费者提供多合一的服务。

Roku目前与TCL,海信,飞利浦,三洋,日立等知名品牌建立合作。通过将Roku盒子内置,及提供定制化内容,协助电视厂商进行差异化竞争,也为Roku进入零售卖场,提供更多的渠道。

Roku OS则是基于Roku生态开发的系统。通过软件的不断更新提升,在语言识别度,电视应用便捷度上,提供给用户更流畅的体验,也为后续用户在手机上使用Roku应用提供了相应的支持。

随着手机端Roku应用的上线,用户即使没有Roku设备,也可以通过Roku平台享受集成的免费内容,促进Roku平台活跃账户的快速增长。

Roku Channel则化身传统电视频道,以内容供应商的方式与其他视频平台达成合作,可以将该频道植入Amazon Fire TV等友商的电视中,真正实现随时触达用户的生态版图。

高速的用户增长,意味着更精确的用户画像,更广阔的的触达范围以及更便捷的广告服务,这些构成了Roku的利润增长飞轮。

Roku的商业逻辑

Anthony Wood多年的视频硬件经验让他明白,在做商业这件事情上,如果能外包降成本的,尽量使用外包降成本。如果短期无法标准化,而且有垄断趋势的,首先借第三方的资源建立起可流转的运营流程,完成一定积累后再开发自研项目。

Roku的发展路径,佐证了这一观点。

对于硬件方面,号称“5个工程师就能研发”的Roku盒子,Anthony Wood选择将其外包给富士康进行独家代理加工,尽可能的降低硬件成本;

在广告和媒体资源方面,Roku最初也是选择和第三方广告商,媒介资源进行合作,随着流量的上升,Roku选择收购DataXu,提供自有平台OneView的广告投放服务。

对于品牌商来说,以往投放广告,需要从不同的平台,使用不同的统计口径对广告进行效果评估。

Roku打破了这一计量方式:通过将包括Youtube,Amazon Prime video等热门平台融合进入Roku盒子,让Roku可以追踪到用户在不同平台的使用习惯。

尽管Roku无法追踪跳转后的用户习惯,但通过用户的搜索关键词,以及用户的选择习惯,可以测算出用户兴趣偏好,从而协助广告商选择相应的平台推送广告。

基于以上两个方面,构成了Roku收入的10大来源;

1.协助广告媒介销售库存广告,以换取更多的用户触达途径。在海外,广告媒介商大多有自己的广告库,储存品牌方的广告用于投放,而视频平台可以通过购买广告媒介中的成品广告以进行投放。一般这一购买形式,亦可以通过资源互换达到相互引流的目的。

2.订阅模式:通过为消费者提供“全家桶模式”的订阅服务,付费一次,享用多方内容,成为Amazon Prime Video强有力的竞争对手,减少用户多次付费的不便及“什么都要付钱”的感受。

3.广告商的用户数据使用费:2018年6月,Roku开设相应一手用户数据库,让广告商付费,将自有数据与Roku数据库相比对、融合,精细化用户画像,从而更好地投放,销售广告,达到品效合一。

4.盒子/电视启动广告页:Roku会将启动页销售给商家,便于宣传产品

5.付费推荐:Roku页面会推荐用户进行相应频道订阅,部分频道为付费推广。

6.自有频道广告付费:2017年9月,Roku上线了自有频道的广告招商,让Roku也可以建立自有的广告库。

7.品牌赞助节目:在Roku自有频道中,他们会选取1-2个品牌作为赞助商出现。

8.Email广告推送:就像频道推荐一样,Roku也会使用编辑+付费推荐栏目作为内容进行邮件发送,提高广告商广告的触达率。

9.遥控器广告按钮:针对某些视频平台(例如Hulu和Roku)在实体遥控器上加装内容平台商按钮,提升内容平台商新注册用户数量。

10.与电视厂商合作:通过与电视厂商合作,将Roku的服务提升至智能家居的服务范畴中。比如最为国人所熟知的TCL电视与Roku的合作。

其实早在2014年,Roku便与TCL在CES(美国消费电子展)上宣布战略合作,通过TCL提供彩电整机资源,Roku可以更好的宣发内容,优化操作平台,提高用户体验,获得硬件收入,通过零售渠道与消费者建立联系。而零售商的渠道销售带来的利润,占Roku硬件收入利润的61%,可见零售商的加入,给Roku带来的极大助力。

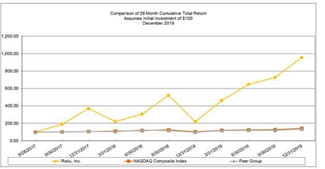

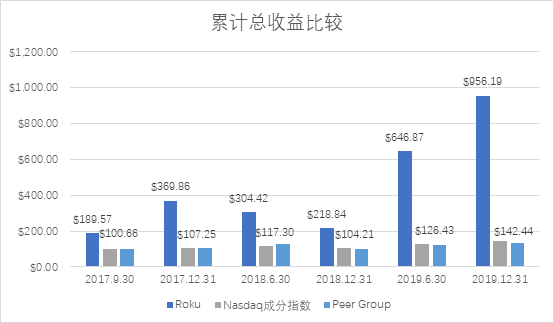

远超纳斯达克的绝佳收益

在Roku2019年报中,可以看到Roku的累计回报远超科技股中小巨头。(图中的Peer Groups 指数包含Facebook,Alphabet,Logitech International,Netflix,Snap,Twitter,Yelp和Zillow Group)

这让人惊奇的收益是怎么来的呢?

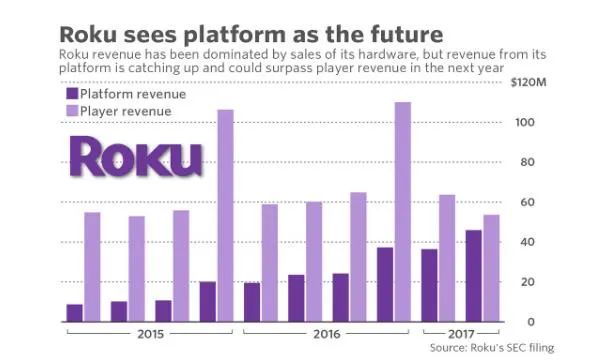

Roku的主营业务收入主要来源于两大模块,一个是硬件产品收入,一个是平台收入。

在硬件产品方面,Roku得益于起步早,完成了第一桶金的积累。在2011年时,大多数观众仍被传统有线电视商抓在手上,观看电视节目仍需进行跳转,通过多平台订阅不同节目,大小屏幕分离。

Roku盒子的出现,使得观众能在一块大屏幕上,通过简单的语音搜索,和便捷的订阅,即可观看自己想看的节目,并且观看商用广告的时间大大缩短。这一方式,让Roku盒子迅速成为美国家庭的新宠。

但,毕竟是“五个工程师便能研发”出来的盒子。Anthony Wood很显然也注意到了这一点。毕竟硬件只能越来越便宜,内容和广告收入可以越卖越贵。

于是,Roku开始将主要营收从卖硬件转向卖平台服务。Roku通过触达越来越多的用户,构成了更加精准的用户画像模型,为后续的主营收入的提高奠定基础。

Roku的未来

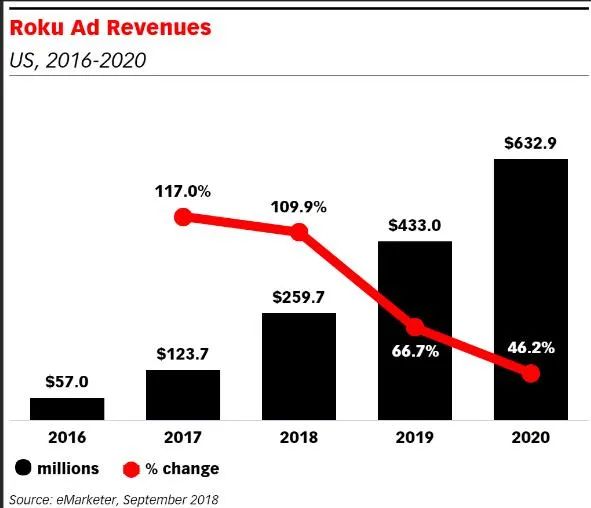

目前来看,2020年第三季度,受疫情的影响,更多的美国人选择使用流媒体设备观看电视,这为贴片广告收入提升,现场直播以及频道的订阅带来收入,产生正面影响。

随着用户样本量的逐步扩大,以及用户数据的不断完善,以及广告效果的可视化,广告商开始将他们的投放重心从传统有线电视,逐步转向流媒体。

而广告商的肯定,已经开始在Roku 2020年第三季度财报开始逐步显现。

得益于广告部门和内容分发部门收获的旺盛市场需求,平台部门相较同期利润增长78%,获得3.19亿美元利润。通过将视频内容实现货币化。Roku吸引了大量广告商前来投放,实现了同期90%的利润增长。

内容分发部门方面,得益于用户对于免费视频内容的渴求,订阅服务及电影租借服务也在不断的上升。

第四季度假日经济的到来将为Roku带来全年2/3的利润收入。随着秋冬疫情的卷土重来,Roku管理层对于接下来的利润预测保持谨慎的态度。

但分析师们对Roku方面给予的保守估计显然保持疑惑。尽管Roku再三强调,第三季度73%的利润增长是一个意外,他们预计第四季度43%的利润增长才是常态。但对于对其寄予厚望的市场分析师来说,很显然有着极大的增长落差。

对于Roku来说,面临着来自内外双方向的挑战。

在内部,Roku面临着版权到期和自制内容缺乏的增长瓶颈。

版权到期:Roku早期与内容平台签订的合同大多在1-3年不等。尽管Roku在跨平台流媒体上已有极大的号召力,但面对同样强大的内容平台,例如Amazon,Apple+等议价能力有限。

而对于其早期资助者Netflix来说,Roku除了协助其研发Netflix TV之外,对其引流协助和新注册用户的效果有限。对于双方来说,单靠对方的单一渠道都不大现实。

自制内容缺乏:对于跨平台流媒体来说,Roku自制内容少,始终是一个短板。极端情况下,如果大企业集体取消合作协议,那么Roku将面临“巧妇难为无米之炊”的状况,出现对用户吸引力下降→样本容量不足→广告辐射面收窄,触达率下降→广告效果不佳→收入下降的挑战。

而外部,与其服务相类似的竞争对手也在奋起直追。

2020年10月上市的FuboTV(NYSE:FUBO),是专注于体育和新闻的流媒体平台。其盈利模式,主要通过向体育观众收取价值不菲的平台订阅费,以保持资金运转。

FuboTV是第一家提供超高清的虚拟多频道视频节目转播商。背靠Comcast(NASDAQ:CMCSA),Disney(NYSE:DIS)和Viacom(NASDAQ:VIA,VIAB)的巨头支持,FuboTV通过与Fox(NYSE:FOX)和NBC达成协议,已拥有数十个面向体育爱好者的内容发放渠道。

与其他流媒体相比,FuboTV除了霸占体育这一细分领域之外,计划在未来涉足体育博彩业务,而这一市场尽管涉及到政策风险,但也有潜在巨大收益。

据相关媒体报道,自2018年美国体育博彩合法化打开大门后,美国体育博彩总额已超过200亿美元,这使得FuboTV的未来不可小觑。

对于Roku来说,如何在竞争激烈的流媒体市场站稳脚跟,让广告客户品尝到“品效合一”的甜头加大持续投资,将内容巨头留在自己的平台上,是未来亟待优化的方向。

不过就目前情况而言,Roku还能举杯欢庆一段时间。

写在最后

Roku目前是美国和加拿大销售量排名第一的流媒体平台。

截至到2020年第三季度为止,坐拥4600万活跃账户,用户时长相对去年增长54%,ARPU从2019年的22.5美元,提升至2020年三季度的27美元。随着新一轮疫情的到来,有着广阔的前景。

Roku最初是Anthony Wood协助Netflix研发硬件产品的产物。

而后在Netflix的资助下,单独成立Roku。目前两家仍保持良好合作的关系。与Reed Hastings的工作关系,为Anthony Wood后期拉来Amazon,Hulu,Disney+的入驻,起到了一定的影响。

Roku机顶盒的核心竞争力在于其强大的语音搜索,跨平台能力。用户打开Roku电视后,直接按键语音搜索,即可获取全网资源,按需购买,十分方便。

Roku的利润主要来源,从早期的单一流媒体硬件售卖转为平台内容和广告营销收入。

硬件销售方面,其利润相对于2019年增长62%,并与TCL,海信等多家电视巨头达成合作,通过零售渠道接触潜在用户。

平台内容方面,其一“引进来”:通过引入外部头部内容平台与免费内容,达成相互引流;其二“走出去”:通过成立Roku Channel,植入外部平台,实现多点触达。

广告营销方面,Roku实现跨平台多点触达数据统计,借助被收购方DataXu的媒介优势,提升广告精准触达效率,统一跨平台广告口径,提升广告主广告品效合一,以增加广告收入。

Roku就此达成2020年第三季度3.19亿美元的平台利润收入,年增长率达78%。

Roku创始人Anthony Wood作为DVR第一批创始人,深知视频硬件及多方合作的运转方式。其最终目标是创建传统电视节目,流媒体平台,游戏平台多合一的单一设备构建的生态环境。

流媒体平台目前有两种运营模式:主要面向用户进行内容收费,以及面向广告商收费。Roku目前主要以后者为主。而其流媒体领域的竞争对手,譬如FuboTV,主要以面向用户进行内容收费为主。二者都在寻求更大的利润来源空间。

未来,Roku在自制内容和广告效率提升上面临挑战。即使疫情来临,Roku仍对接下来的增长保持谨慎,按照以往四季度,Roku的利润增长率达43%,但市场分析师有着更高的期。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 社区成长助手·2020-12-16终于等到了您的初发帖[比心][比心]希望您能在老虎社区玩得愉快、赚得开心!如果您想创作优质文章,请查看老虎社区创作指引点赞举报