美联储IMF发出警告,更多的量化宽松政策可能会导致“意想不到的后果”

这个世界上最独特的俱乐部有18名成员。他们每隔一个月在周日晚上7点在E会议室聚会,会议室位于一幢圆形塔楼内,其有色窗户可以俯瞰巴塞尔中央火车站。他们的讨论会持续一个小时,也许是一个半小时。有些与会人员会带一名同事,但在这个最机密的会议上,助手们很少发言。会议结束,助手们离开,剩下的人到18楼的餐厅吃晚饭,对食物和葡萄酒将是一流的充满信心。这顿饭一直持续到晚上11点或午夜,才是真正的工作所在。八十多年来磨练出来的礼节和待客之道,是完美无缺的。在餐桌上说的任何话,都不会在其他地方重复。

“巴塞尔大厦”-BIS总部

在享受高级美食和瑞士最好的特级葡萄酒的人中,很少有路人能认出他们,但他们中包括了不少世界上最有权势的人。这些人--他们几乎都是男人--都是中央银行家。他们来到巴塞尔参加国际清算银行(BIS)的经济协商委员会(ECC),该银行是中央银行。

在决定世界应对全球金融危机的过程中,协商委员会起到了至关重要的作用。"危机期间,BIS一直是央行行长们非常重要的会议点,它存在的理由也得到了扩展。"英国央行前行长Mervyn King说,"我们不得不面对以前从未见过的挑战,我们必须弄清楚发生了什么,当利率接近零时,我们使用什么工具,我们如何沟通政策。我们在家里与员工讨论这个问题,但对于行长们自己来说,聚在一起互相讨论是非常有价值的。"

央行人士表示,这些讨论必须保密。"当你身处第一号岗位的最高层时,有时会很孤独。能够与其他一号人物见面,并说'这是我的问题,你怎么处理?"这很有帮助。King继续说道,"能够非正式地、公开地谈论我们的经历,是非常有价值的。我们不是在公共论坛上发言,我们可以说出我们的真实想法和信念,我们可以提出问题并从别人那里受益。"

央行人士表示,这种对话通常会让人感到刺激和愉快。1996年至2002年担任美联储理事会成员的劳伦斯-迈耶回忆说,美国联邦储备委员会的联邦公开市场委员会,与周日晚间的十国集团行长晚宴之间的反差是显著的。美联储主席并不总是代表该行出席巴塞尔会议,因此梅耶偶尔也会出席。巴塞尔国际银行的讨论总是生动活泼,重点突出,发人深省。"我在美联储时,在FMOC会议上,几乎所有的委员会成员都会宣读事先准备好的声明,他们很少提及委员会其他成员的声明,几乎从来没有两个成员之间的交流,也没有就前景或政策选择进行持续讨论。但在国际清算银行的晚宴上,人们实际上是在相互交谈,讨论总是以全球经济面临的严重问题为重点,具有刺激性和互动性。"

在为期两天的聚会中,所有出席的行长都被保证完全保密、谨慎和最高级别的安全。会议在几个楼层进行,这些楼层通常只在行长们出席时使用。理事们都有专门的办公室和必要的支持和秘书人员。瑞士当局对国际清算银行的房舍没有司法管辖权。国际清算银行是根据一项国际条约成立的,并受到1987年与瑞士政府签订的《总部协定》的进一步保护,它享有与联合国、国际货币基金组织(IMF)和外交使馆总部类似的保护。瑞士当局需要得到BIS管理层的许可才能进入被称为 "不可侵犯 "的银行建筑。

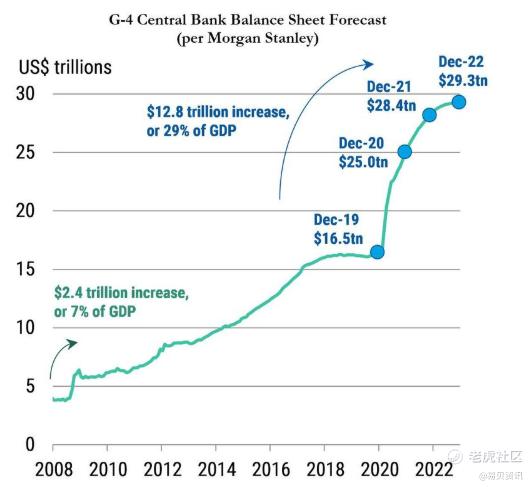

也许是在最近的一次世界上最重要的餐桌上的晚餐活动中,世界各国央行行长们看到了下图的一个变种,这张图显示了央行资产负债表的空前扩张:

这张图显示的是,正如美国银行首席信息官Michael Hartnett两周前所说的,截至目前,各国央行每小时都在购买12亿美元的资产... 而且没有结束的迹象

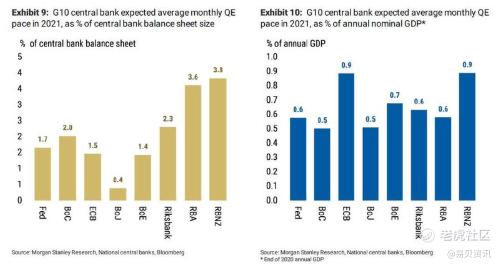

正如另一位策略师,摩根士丹利的Matthew Horbach所构思的那样,仅仅是2021年,预计活跃的8家DM央行平均每个月都会增加价值0.66%的年度名义GDP的流动性。"这是一个快速的全球流动性注入的速度,我们在2020年之外还没有看到过这样的情况 "Hornbach随口插了一句。

毋庸置疑,这一切都非常令人不安,尤其是因为这显然是在扩大已经是有史以来最大的资产泡沫:令人不安的是,虽然目前美国和全球股市都处于历史高位,但这只是由于央行无情的、创纪录的火喉式流动性公开支撑资产价格才得以实现。事实上,我们已经到了这样的地步,即使是成熟的策略师也抛开谎言,承认流动性才是最重要的,就像霍恩巴赫说的那样,"央行的流动性既润滑了交易性金融的车轮,又改变了投资者可利用的机会集。"

现在,中央银行家--尽管他们中的一些人可能是愚蠢的职业学者--并不都是**,他们清楚地明白,他们所做的只是在争取时间,同时在这个过程中使一个巨大的泡沫变得更大,以至于当下一次崩盘来临时,可能意味着我们所知道的法定货币和西方资本主义的终结,特别是如果中央银行失去了他们仅有的一点信誉。

这或许也可以解释为什么在今天的FOMC会议纪要中普遍欢快的评论中,FOMC "与会者认为正在仔细考虑下一步可能采取的措施,以适当加强委员会对其资产购买的指导",但却有两个明显的警告,即美联储每月120bn的量化宽松政策可能会导致灾难性的后果。

当然,美联储绝不会使用这样危言耸听的语言。相反,会议纪要中所说的内容却很平和,但同样令人震惊,大意是:

- 几位与会者指出,鉴于长期收益率水平较低,通过增加美联储的资产持有量来提供额外宽松的可能性是有限的,他们表示担心,大幅扩大资产持有量可能会产生意想不到的后果。

- 少数与会者表示担心,维持目前的机构MBS购买速度可能会导致住房市场潜在的估值压力。

这意味着什么,就是美联储自己也开始怀疑其刺激市场的猎枪式做法,或者说是他们所说的 "经济",可能已经到了极限,下一次大幅扩张QE可能会带来 "意想不到的后果",即市场崩溃。同样糟糕的是,他们也承认,仅仅是目前400亿美元的MBS购买,就可能导致2006/2007年房地产泡沫的再次重演......以及其不可避免的破灭。

当然,这样的警告来来去去;同时美联储还表示,尽管有种种顾虑,但它很可能会继续注入流动性,因为央行绝对对另一次崩盘感到羞愧--因为只有到那时,它缺乏维持金融市场的工具才会显现出来。因此,美联储将竭尽所能,不仅要永久短路商业周期,还要避免任何市场下跌......再次发生。这也是《会议纪要》中所说的:

与会者指出,委员会可以酌情提供更多的便利,增加购买速度,或将购买国库券转为期限较长的国库券,而不增加购买规模。或者,委员会也可以酌情提供更多的便利,在更长的期限内以同样的速度和组成进行购买。

虽然与会者认为没有必要立即调整购买资产的速度和组成,但他们认识到,情况可能发生变化,需要进行这种调整。因此,与会者认为,应不断认真考虑下一步可能采取的措施,酌情加强委员会对资产购买的指导。

很少有与会者表示,资产购买也有助于防范因国债发行量高于预期等原因而对长期利率产生的不良上行压力。

虽然我们理解FOMC运作的严格限制--每一个字都要在显微镜下仔细检查,但IMF没有这样的限制。这也许可以解释其董事总经理Kristalina Georgieva一些出人意料的诚实警告,她昨天表示,流行病引起的经济活动崩溃使央行面临更多降息和政策宽松的压力,但 "更多的相同是不可能的,而且今天也不够。

正如Georgieva所解释的那样(显然是转述了在资本市场上经验丰富得多的人给她灌输的话语),在利率触底、债券收益率低下或为负的情况下,各国央行正在 "回到实验室,审查它们的框架,以确定创新的战略和工具,以支持从这场危机及以后的复苏。"但冲锋陷阵的是,她警告说,"新的战略和工具也可能产生新的副作用","额外的货币刺激可能对金融稳定构成重要风险"。

没错:不仅 "几位参与者 "警告说,在 "资产持有量大幅扩张 "的情况下会出现 "意想不到的后果",而且IMF现在明确警告说,额外的刺激措施可能会导致 "对金融稳定的重要风险"。而为了防止信息遗漏,IMF负责人接下来表示,"货币政策制定者将需要在短期提振通胀和产出与宏观金融脆弱性的积累之间进行平衡。"

另外,IMF货币和资本市场主管Tobias Adrian也发出了几乎类似的警告,认为央行不仅要考虑 "产出、失业和通胀的路径,还要考虑预期的宏观金融稳定,所提出的方法能够共同量化所有这些变量的风险。"

总之,IMF的建议是老一套的退路。"货币政策不应该也不可能单独完成这项工作" "财政政策可以发挥重要作用" 这在一个政治仍在发挥作用的世界里是很好的;不幸的是,正如美国超极化的政治环境所生动显示的那样,除非民主党在1月的佐治亚州第二轮选举中获胜,否则重大的财政刺激措施在2022年之前可能仍是一个幻影。那就意味着,这将再次取决于美联储。

而股票和债券都为这种可能性而高兴,由于新的万亿QE只意味着一件事--更高的资产价格--而飙升至历史新高,人们不禁要问,我们现在是否正处在一个卢比孔的边缘,如果FOMC的 "几位参与者 "和IMF的负责人是正确的,那么下一次QE未能提振股票,反而引发下一次崩盘。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。