你需要知道的有关迪士尼的一切(ABC+ESPN篇)

作为迪士尼的长期股东,我最近把过去十年迪士尼年报的数据全部研读、分析、收集了一遍。文章涉及到迪士尼所有部门的发展历史和未来展望,如果觉得文章太长,可以收藏起来再看。

经过整理,我把对迪士尼的发展简史以及未来展望梳理了一遍,要点故事及分析如下:

ESPN/ABC

1984年,全美最大的广播电视公司之一的ABC宣布以1.88亿美金从Texaco手里收购ESPN电视台,在收购案之前,ABC已经透过入股形式拥有了15%的ESPN股份,ABC正在通过并购,试图建立自己的庞大的媒体帝国。

谁也没曾料想到,在10年以后,ABC和ESPN都会落入迪士尼的口袋里。谁也不会想到,将ABC、ESPN都吞下的迪士尼,如同中了诅咒一般,接下来的30年的起起落落都和这两家公司有重大联系。

虽然拥有了过千万的订阅用户,但是ESPN从成立以来就没有赚过一分钱,在ABC收购ESPN的时候,ESPN已经总计亏损了超过1亿美金。在当时,Turner(日后成长为和ESPN齐名的体育频道)曾经试图买下ESPN,但Texaco只接受了ABC的报价,最终1.88亿美金的报价完成了交易。

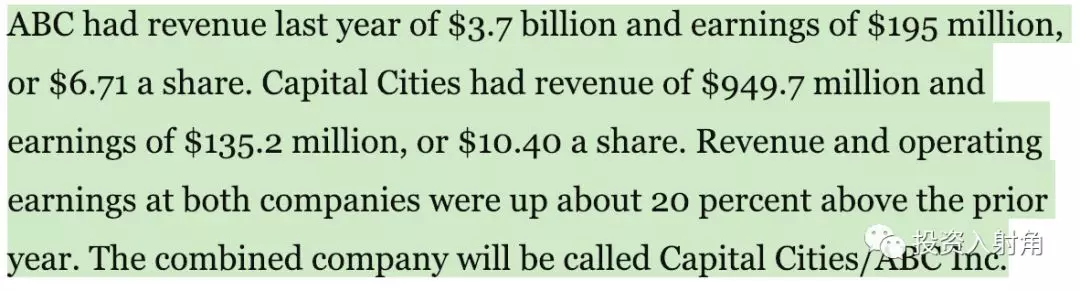

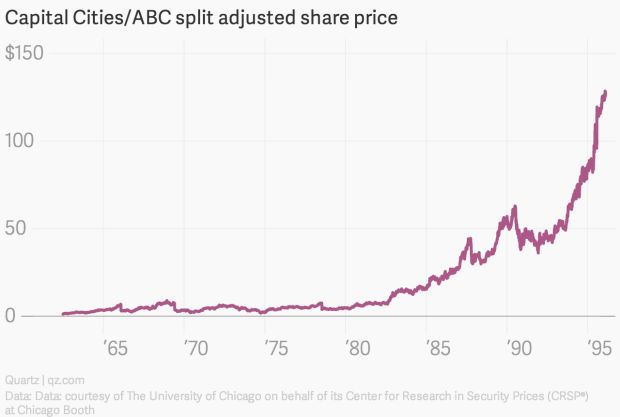

1985年,ESPN开始盈利。让人意料不到的是ABC居然被一家规模只有其1/4的媒体公司Capital Cities以35亿美金的交易额一口吞下。

Capital Cities能顺利吞下ABC,靠的是当时的美国股神巴菲特的资助。巴菲特通过资助Capital Cities完成交易案,最后获得了合并公司Capital/ABC公司的25%的股份。

这笔交易案成为了当时最大的非石油公司收购合并案,震惊了整个世界。

1995年,手握Capital/ABC股份的巴菲特开始希望将这笔资产整体出售。他当时使用了一种颇为俏皮的战略:ABWA(Acquisitions By Walking Around,简称为游说式兼并),这种战略依靠人脉关系和社交圈,将碰运气尽量最大化)

在Herbert Allen的投行会议上,巴菲特见到了当时迪士尼的CEO艾斯纳。他们当时仅仅简单谈了一下关于两家公司合并的可能性,但实际上两家公司已经进行过接触,在兼并的条件上双方仍有分歧,所以收购案不了了之。

Capital/ABC的股东希望通过兼并得到迪士尼的股票,而迪士尼则希望全资现金收购。当然了,巴菲特作为Capital/ABC的股东,自然也希望得到迪士尼的股票。在青年时期,巴菲特曾通过交易迪士尼的股票赚取到了200万美金,巴菲特对迪士尼的价值了如指掌。

几周后,在巴菲特的推动下,Capital/ABC和迪士尼进行了更详细的会谈,双方在收购态度上都出现了软化。数周后,两家公司宣布完成合并。

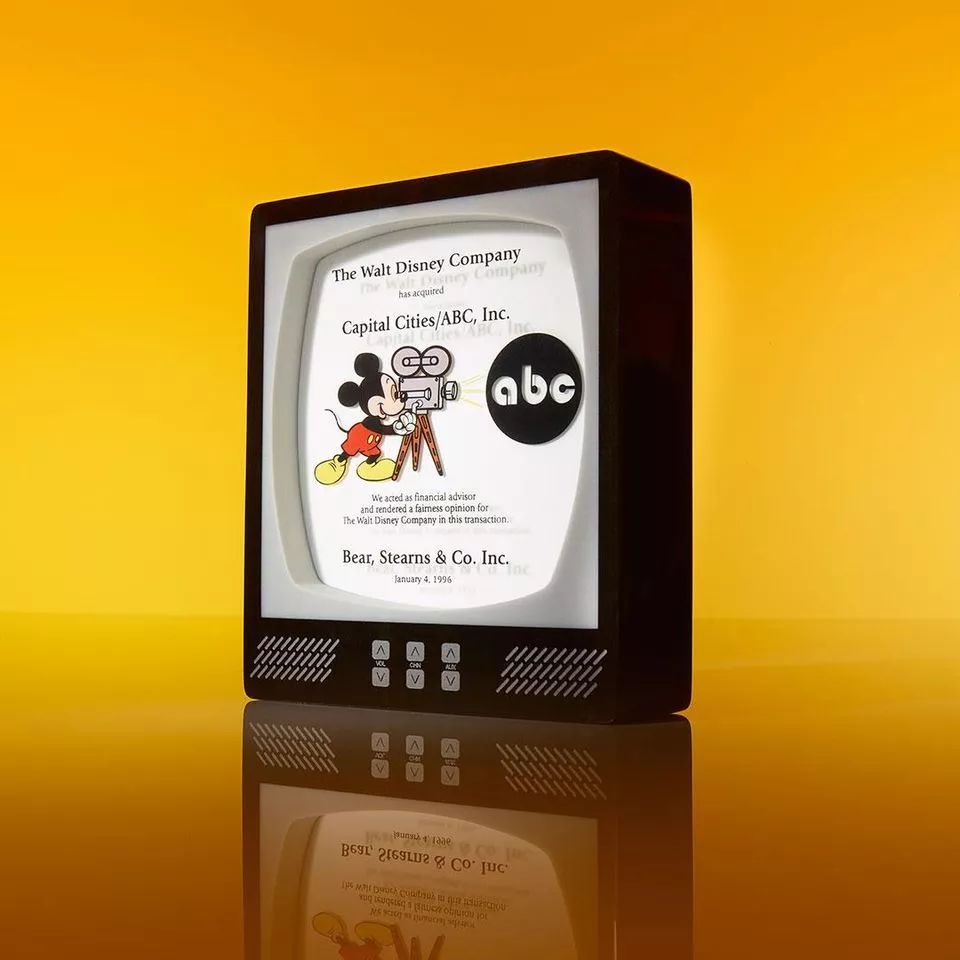

1995年,迪士尼花费了160亿美金吞下了ABC、ESPN和Capital Cities。

最终巴菲特获得了12亿美金的现金、13亿等值的迪士尼股票,其账面收益在当时超过了22亿美金。

1985年获得ABC股份的巴菲特推动ABC/迪士尼合并案后狠赚了一笔。巴菲特持有迪士尼股票到2000年的时候就开始抛售,最终退出了持有迪士尼的股票。巴菲特不可能预料到ESPN之后的崛起,也不可能预料到迪士尼之后的几个重大的改变世界的收购。

巴菲特当时认为迪士尼的内容出现了下滑,它不再是动画之王,电视内容成本高涨,电影内容一塌糊涂,抛售迪士尼股票显得无可厚非。可是巴菲特也不可能预料到ESPN会成长成为体育直播一哥,最终为迪士尼贡献了大部分的收入,并为之后改变了迪士的收购案提供了重要的现金来源。

这笔合并案带给迪士尼最意外的财富,并不是ESPN,而是时任Capital Cities的首席运营官的Bob Iger,他于2005年接任促成了ABC和迪士尼合并的前任执掌人Eisner,执掌迪士尼至今,并且直接领导迪士尼接连收购了乔布斯创立的Pixar动画、漫威影业、卢卡斯影业、BAMtech、以及最近的二十一世纪福克斯等大大小小的资产。

ESPN的巅峰和衰落

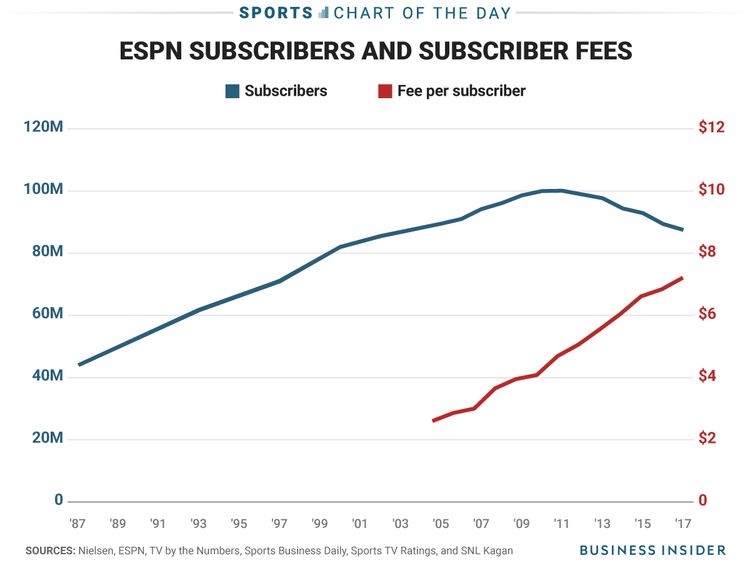

ESPN从1985年初的4000万订阅用户增长到2011年左右的破亿用户花了26年时间。用户增长这么缓慢的业务在今天看来是不可能赚大钱的,为什么ESPN会成为迪士尼的大腿呢?答案在于--规模。(规模效应是迪士尼众多业务的核心关键词)

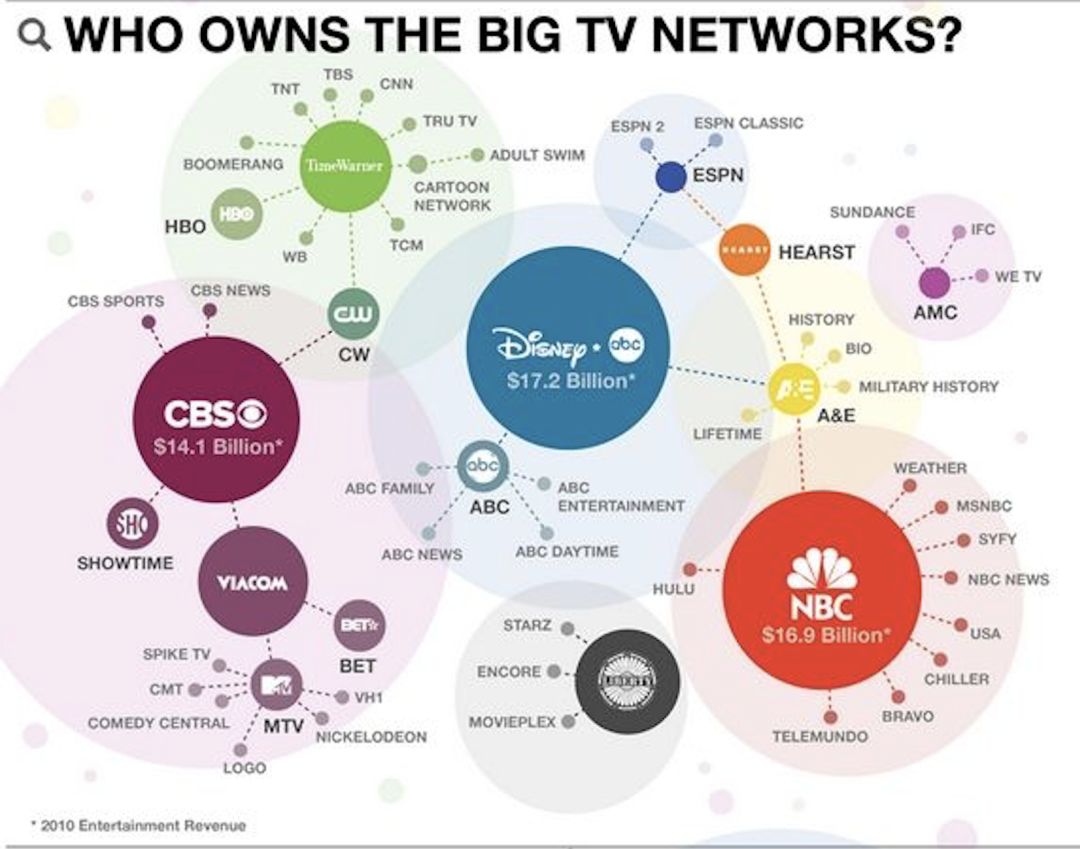

迪士尼是全美最大的电视网络拥有者之一,主要由A&E、ESPN还有ABC以及迪士尼频道组成。

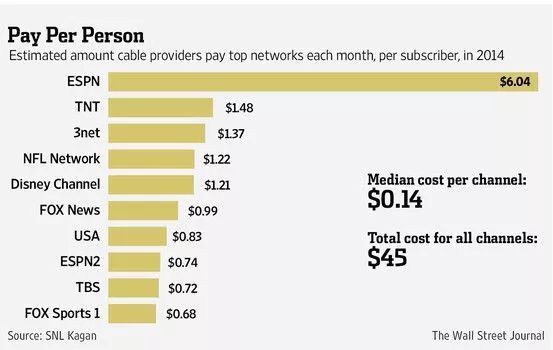

由于体育影响力不断地攀升,2000年以后,ESPN的收费开始水涨船高。凭借强势的ABC+ESPN的组合,迪士尼可以强迫渠道商接受把ESPN强制放入大部分机顶盒套餐里。这让ESPN一度收入十分稳定,即使用户增长很慢,在过去的一段日子里,ESPN只需要每年提价就可以获得相当稳定的收入提升。也正因为如此,迪士尼的收入在21世纪之后不断猛涨。

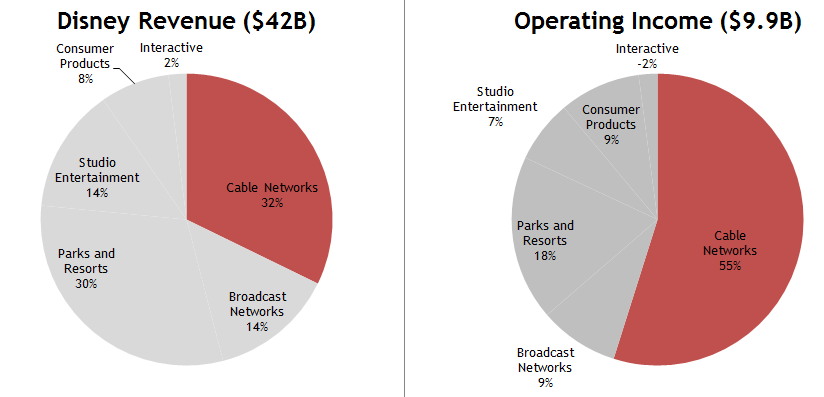

2012年,电视台业务占有迪士尼总营收的1/3,电视台运营利润率却占总运营利润的55%,成为了迪士尼实至名归的大腿。

然而迪士尼管理层对这一切似乎觉得稀松平常,他们却忽略了用户的感受。这不能完全怪罪迪士尼,毕竟迪士尼并不直接把产品卖给客户,他们完全通过渠道商来贩卖他们的内容,这使得他们对客户对价格的感知并不明显。这一切在4G网络出现以前都很美好,没有客户能跳过渠道商获得内容,也没有人会质疑渠道商的商业护城河。

2012年达到ESPN订阅人数达到巅峰以后开始出现了下滑。一方面是因为网络电视的逐步普及,让人们可以选择更多的媒体平台,传统电视机顶盒不再是家庭娱乐必备的产品之一。另一方面,有大量被迫订阅ESPN的用户会转而选择更加实惠灵活的套餐。

ESPN本身对这样的下滑并没有太多办法,因为ESPN并不直接接触用户。ESPN作为电视直播平台,未来命运很大程度上被掌握在渠道商手里。事实上也是如此,随着用户取消订阅,ESPN的广告价值也逐步下降,这是一个十分糟糕的情况。

近年来,不论是AT&T、Dish Network、还是Verizon,都在极力地进行内容套餐的变革。市场上出现了更加便宜的机顶盒套餐,甚至出现了部分可以进行节目挑选的套餐。一部分用户确实选择了这些更加实惠的套餐,然而另一部分却更希望拥抱电视直播内容的“敌人”--流媒体平台。

Netflix和Amazon的崛起让人们的家庭娱乐选择变得更加实惠、更加便捷、更加多元化。直播内容的需求在这个手机普及的时代被削弱,尤其是新闻类内容,但是体育直播依然拥有较高的价值,体育内容的特性决定了体育内容需要有即时直播内容。

由于体育版权和直播的成本极高,大部分的互联网平台型公司并不考虑染指这一块内容和渠道商直接竞争。但这并不代表互联网公司不能做这一块内容,中国的腾讯早早地给ESPN这样的直播平台做了示范,体育内容的OTT(Over the Top 运营商之外的第三方服务商通过互联网向用户提供各种应用服务) 是可以做的,但在美国实际情况会比中国的情况更加复杂。

传统的体育内容直播版权往往是割裂的,由两个或以上的版权购买方负责分发。打个比方,NBA的最新9年版权在美国由Turner和ESPN共同出资拥有,9年下来,两家公司一共要付给NBA联盟240亿美金,这个合同的价格和目前的观看方式决定了不太可能有一家公司再随便抛出同样的价格拿下NBA在美国的网络直播权。(要给也是同样的这两家来瓜分)在中国,CCTV-5是NBA的电视转播大户,网络直播则由腾讯一家拿下,新浪很其他平台则有权进行NBA短视频内容转播。

各类流媒体平台的崛起对于CCTV-5来说是一个重大的威胁,因为这会直接减少CCTV-5的观看人数。当然了,CCTV-5在一些大型赛事直播上可以说是拥有垄断性地位,不是外国体育联赛不卖其他公司网络直播权,而是不能卖。中国在很多时候是一个很适合投资的地方,因为它其实允许垄断的情况发生。

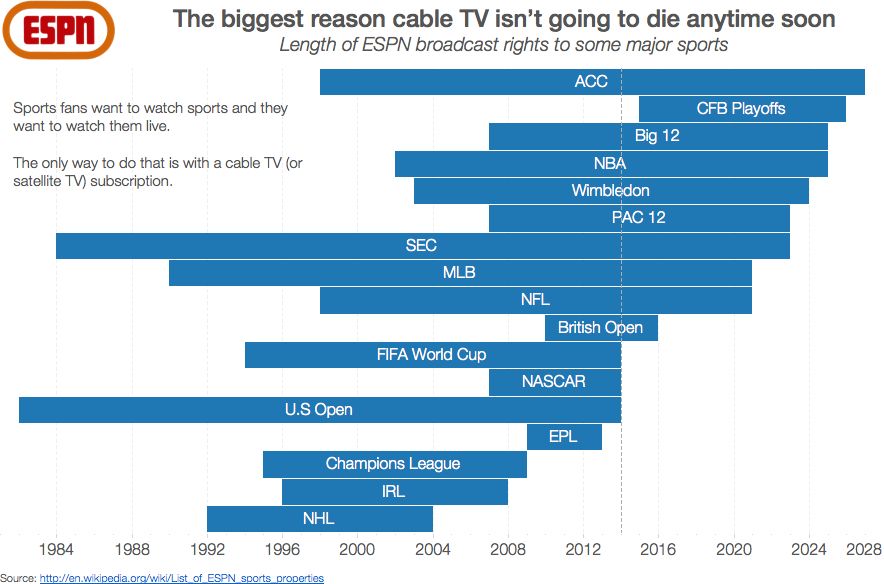

2016年后,ESPN仍然拥有大学生体育联赛、温布尔顿网球、NBA、MLB、以及NFL联赛的直播权。用户暂时无法除了通过机顶盒订阅以外没有任何别的方式观看这些比赛。

对ESPN来说,只拥有一部分的NBA直播版权,除非和Turner合并,不然是不可能推出一个独立的流媒体平台(DTC Direct to Consumer 平台)专门做NBA线上转播。然而即使两家公司有愿望合并,美国商务部也可能不允许这样的合并案通过(涉嫌垄断)。

版权、体育直播的特性、以及传统渠道的优势原因决定了机顶盒业务仍然会存在很长一段时间,作为必须有中间商赚差价的商业模式,迪士尼的电视台业务依然在机顶盒领域要继续死磕下去,即使这一块业务是一个逐步下滑的业务。

2018年,ESPN推出了自家的DTC业务--ESPN+。这项业务每月收费4.99美金,仅仅推出4个月就获得了100万用户订阅,给了管理层和市场极大的信心。

缺少重量级的NBA NFL NHL三大体育内容(版权原因),ESPN+必须只能另辟蹊径。MLB、美国足球大联盟、UFC、部分PGA和大满贯巡回赛、部分欧洲足球转播、以及潜在的电竞内容将会是未来主要增长的发力点。

相对比传统媒体上ESPN的平均订阅费用6.04美元,ESPN+的价格相对低廉的多,按年订阅大约相当于419元人民币左右,可以观看UFC直播、MLB直播、拳击、美国足球大联盟、独家体育纪录片等独家内容。相对比之下,腾讯体育的高级会员享有NHL+NBA+英超的所有直播内容,全年的价格为800元人民币。

可以预见的是,随着潜在更多的体育内容增添,即使没有NBA和NHL等独家的流媒体内容,ESPN+也会逐年提高订阅价格。

ESPN+并不会在短期内成为ESPN的“救命稻草”,原因是因为ESPN+只能在有限的地区内推广,并不是一个全球业务。同样地,对于迪士尼来说,ESPN一直以来也都是一个区域业务。虽然ESPN能通过不断地控股一些地方性体育媒体来渗透更多的国家,但总体来说ESPN仍然还是一个美国本土的业务。

ESPN从成为迪士尼的绝对大腿到被迪士尼内容业务赶超只用了几年的时间,不得不让人感叹现代商业环境改变之迅速。

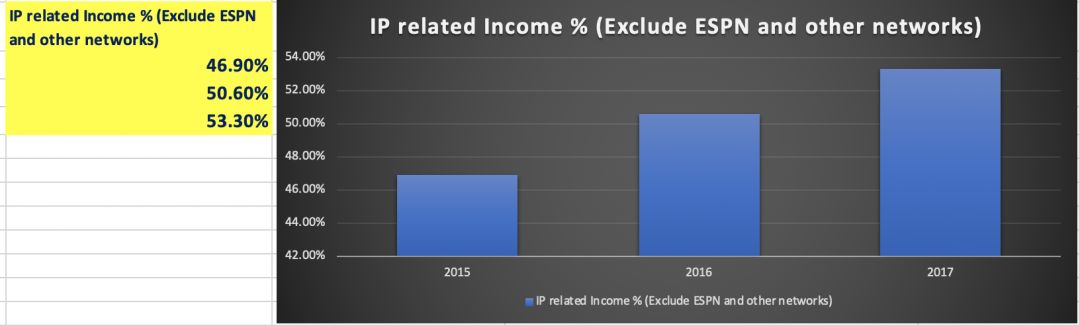

迪士尼的内容相关的收入(除去ESPN+ABC等电视台业务),在2015年占总收入的46.9%,2016年占总收入的50.6%,在2017占总收入的53.3%。ESPN逐渐在迪士尼内容崛起的过程中失去了“大腿”的位置,ESPN逐步地变成了业绩拖油瓶。

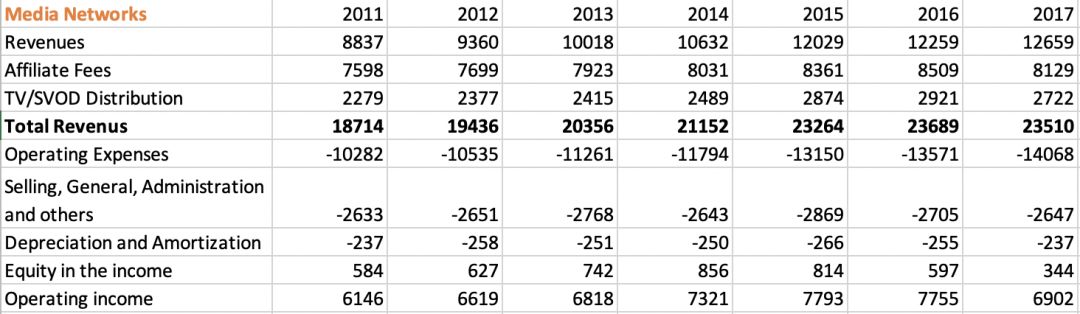

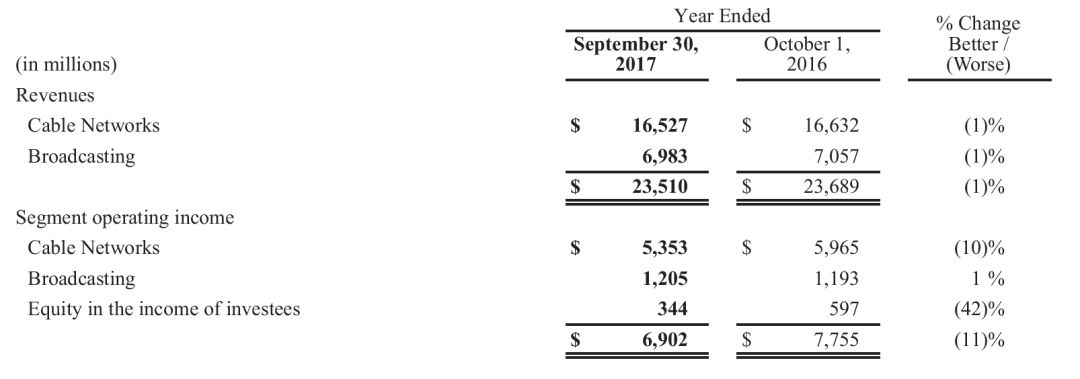

以上是过去7年的迪士尼电视台数据。2011-2015年,ESPN和ABC等电视台及分发业务可以说蒸蒸日上。

2011年后,虽然注册人数下滑,但是ESPN依靠上调订阅费保持营收上涨。华尔街一开始对这样的情况视而不见,他们对下滑的ESPN订阅并不上心,尤其是迪士尼2013年的动画长片《冰雪奇缘》火爆全球,带动了几乎接下来近三年的内容相关收入大涨。资本市场一时间并没有将注意力放在ESPN收入放缓的这一事实上,等到他们开始注意到这个问题的时候,ESPN才被拿出来当成迪士尼的拖油瓶,分拆ESPN的声音此起彼伏。

但不管资本市场和股东们怎么抱怨迪士尼的股价停滞不前,Bob Iger是绝不可能将ESPN等电视台业务分拆出去单独上市的。

电视台业务带来的现金流是过去十年迪士尼回购股票、收购资产、建立新的乐园、组成投资基金等资本活动的现金流来源。

机顶盒业务通过渠道商分发,确实有业务下滑的烦恼。而且体育内容很特殊,内容需要购买版权,分发需要渠道,迪士尼既要承担上游的涨价压力,又要承担下游的分发压力,两头都不讨好。

但即使是在这样苛刻的环境下,电视台业务依然是一个十分可观的现金流业务,而且在未来5年里仍然会继续贡献大量现金给迪士尼。

ABC也曾是毒药

相较之下,ABC和A&E的电视台业务在这个十年则比ESPN稳健的多。作为一个渠道+内容的公司,ABC可以播放迪士尼的内容,同时还能制作自己的内容全球授权。相对于ESPN的大头成本(体育版权),ABC的业务成本是相对可控的。ABC就是一个典型的内容制作+渠道的电视台。

ABC和A&E的相关业务营收从10年前的55亿美金左右的规模增长到了70亿美金的规模,同时运营收入利润率从10%上升到了15%。

这看起来比体育内容要强多了啊,虽然业务规模远远不如ESPN的一半,利润率也不如ESPN那么高,但收入还提升了是怎么回事?这要从ABC被收购后的历史说起。

ABC近年来制作了《良医》、《实习医生格蕾》、《菜鸟老警》、《Jimmy Kimmel Show》等热门剧。这些内容不但可以通过ABC播放在美国本土,同时还可以通过版权交易,将内容播放权卖给全球不同的内容平台商。

ABC在被卖出给迪士尼之后,ESPN逐渐成为主角,ABC则在很长一段时间内被管理上边缘化。2001和2002年,ABC营收大跌近4亿美金,这也导致了巴菲特最终卖出了迪士尼的股票。可以说在很长的一段时间里,ABC都没有表现得很好。

2003年Blaisdell发布了一份ABC被迪士尼收购后的报告http://economics-files.pomona.edu/jlikens/SeniorSeminars/BlaisdellConsulting2003/Disney.pdf

在报告里,Blaisdell建议迪士尼将ABC分拆(就如何现在很多分析师建议分拆ESPN一样)。因为ABC和迪士尼并没出现想象中的联合制作,ABC也没有办法让迪士尼提高它的观众评分,而且传统的广播电视节目正在受到卫星电视和数字电视冲击,应该在还值钱的时候卖掉。

迪士尼在华尔特迪士尼去世后后,进入了一系列的并购期,然而它并没有围绕一个核心业务在展开收购,而是不断进军新的领域,每个领域的管理运营的挑战对于迪士尼的董事会来说难度太高,难免会出现像ABC这样的尴尬局面。

在那个ESPN还未能担当营收一哥的年代,迪士尼遇到了一个和现在几乎一模一样的困难。在卫星电视和数字电视崛起的年代,观众的选择越来越多,ABC成为了一个业绩拖油瓶,投入大,产出小,收入连年减少。

和中国现在的地方卫视是一个道理,ABC很依赖电视节目的制作,获取好的时间段节目收视才能赚取高昂的广告费。但制作电视节目的费用极高,同时受到网络节目的冲击,广告价值下降。

回头来看,广播电视的占比确实下降了,但并没有如预期那样坠落。迪士尼确实没有太多办法帮助ABC,但ABC自己制作了不少优秀的剧集。

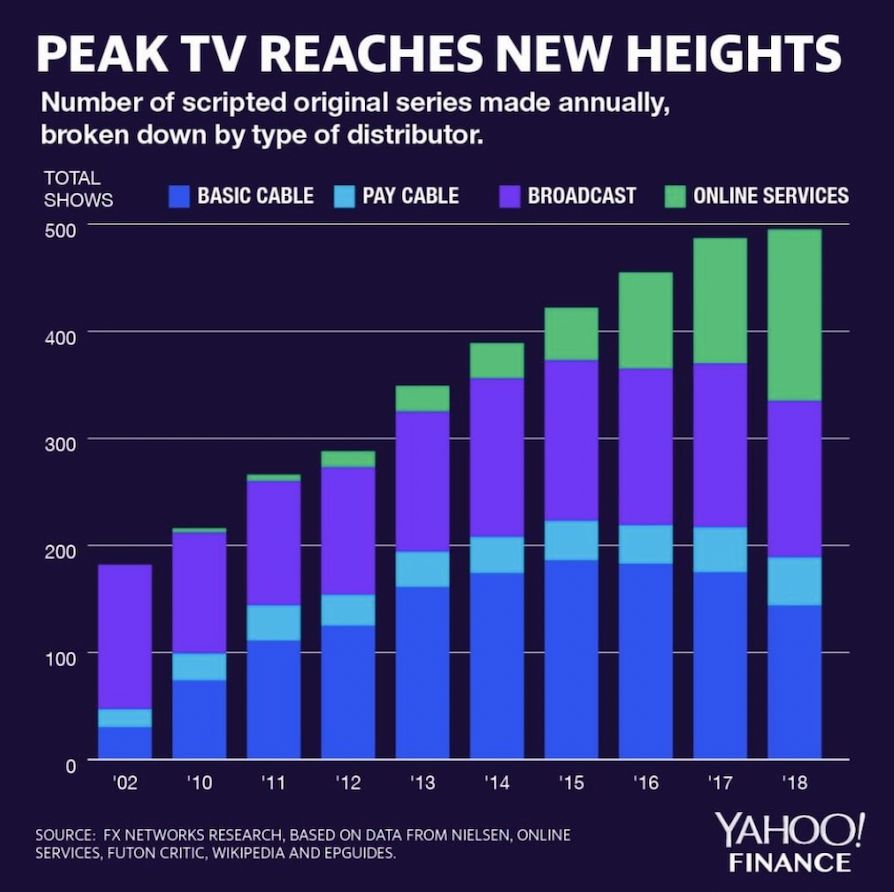

就如Blaisdell说的那样,卫星电视和数字电视冲击很大,机顶盒商能拿得出大量原创内容吸引客户。谁也没有想到的是,机顶盒渠道提供的电视剧集原创内容在2015年达到顶峰后迅速下滑,然而广播电视台提供的原创内容多年来则保持了很稳定的状态。

从制作的内容数量上来说,我们正在处于一个黄金的内容时代,这是Blaisdell没曾预料到的一个情况。随着渠道逐渐头部化,内容越来越重要,拥有优秀内容制作能力的公司拥有一定程度的定价权。

这些新起的新型渠道公司,包括流媒体平台,都需要采购和制作大量内容争取客户。于是我们看到ABC将内容卖给Netflix,同时也会将内容卖给Comcast,卖给Direct TV等不同的平台。

2017年,ABC相关的收入不降反升,虽然营业额有所下降,但从2017年的财报细节来看,ABC依然可以靠提高售价来弥补广告收入的减少。

总的来说ABC已经不能算是迪士尼的拖油瓶。2019年下半年,迪士尼将推出自家的流媒体内容平台Disney+,ABC的自制内容将会是迪士尼自家流媒体平台的一个极好的类别补充。

迪士尼一直拥有流媒体平台Hulu四分之一的股份。随着福克斯的兼并案临近完成,迪士尼

实际上最终将会拥有三个流媒体平台,这个部分我之后再详细讲。

小结:

ESPN/ABC是华尔特迪士尼去世后的第一笔大收购,严格的来说,ESPN/ABC收购是一个战略错误,可是我们必须把事情放入当年的逻辑中去思考问题。当年迪士尼就是最好的动画制作公司,新的动画内容随着科技到90年代后期才逐渐出现,小众的超级英雄电影依然还在挣扎,网络媒体还没有出现。在当时,CBS、ABC、FOX这样的广播电视台是媒体业的巨头,市场相对来说是垄断的,消费者没有那么多选择。

迪士尼就算想并购合适的动画工作室也找不到,根本无法围绕核心业务进行靠谱的并购活动,因此买下ABC在当时看来是一笔不错的收购。好在ESPN迅速崛起,这个“战略错误”最终变成了意外的战略惊喜。如果不是这个意外惊喜,21世纪之后,迪士尼也不会有大量的现金进行后续的一系列并购,最终把公司的核心业务拉回到了内容上来。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 不靠谱先生·2019-11-18这篇文章真的太棒了。点赞举报

- GameTop·2019-02-03写的不错,我也要关注Disney了!点赞举报

- 微笑4457·2019-02-01感谢分享点赞举报