港股打新丨Vesync(02148:HK)~高瓴7000万美金重仓的美国家电股

导言:

京东健康一把火似乎把整个市场全部点燃了,在这个恭喜各位吃肉的小伙伴们,记得之前出策略分析的时候,放弃恒大梭哈京东,完全没毛病,京东的涨幅甚至超出预期,上市首日直接奔到3500亿,一举超越阿里健康的3250亿,东哥身家新增300亿港币,奶茶妹妹估计又要偷笑了,众所周知,京东旗下一共有三大“独角兽”,分别为京东健康、京东数科和京东物流。其中京东健康将于12月8日在香港联交所正式挂牌上市,京东数科也进入了科创板的问询阶段,京东物流也预计在2021年上半年冲刺港交所,可见2020年是京东向资本市场全面冲刺的一年。

Vesync中文名叫晨北科技,它是一家美国小家电线上经销商,看完整个招股书,大侠非常吃惊,Vesync的财务数据非常吸引眼球,营收毛利和净利增速爆表,复合年增率也是表现惊人,依托亚马逊平台,典型的就是美版五星王者小家电商,稳价人又是靠谱的法巴,除此之外,这次的基石也非常亮眼,高瓴资本下重手笔咋下7000万美金做基石,整个基石占比达51%,一个小小的家电平台竟然博得这么多大佬的青睐支持,实在是让人匪夷所思。并且Vesync虽然市值不大,但增速飞快,按照最新的净利润预估PE,前瞻市盈率只有16倍左右,完全合理没毛病,对比国内的小家电龙头JS环球PE有一半的水位了,虽然有人说Vesync负债率高销售渠道完全依赖亚马逊,会有一些不确定风险,没有什么核心竞争力,但我们是打新,不是炒股,短期套利就可以了,还想着当股东吗,再加上美股疫情这么严重,线上销售本身就是利好,活在当下,我高大侠一定要帮帮场子,上国配!

港股打新IPO |Vesync(02148:HK)赴港上市

①Vesync基本面介绍

②Vesync 招股信息一览表(招股价、行业分析、保荐人、承销商等等)

③Vesync 大侠综合点评

①|Vesync(02148:HK)基本面

一:公司概况:

我们为美国小家电线上市场的市场参与者之一。根据弗若斯特沙利文报告,在小家电零售商中,我们于2019年在美国就通过亚马逊产生的零售额而言排名第三及通过所有线上渠道产生的零售额而言排名第五。就于2019年在美国通过亚马逊产生的零售额而言,我们的空气净化器于其类别中排名第一,且我们的空气炸锅于其类别中排名第二。

2011年,Vesync创始人及执行董事杨琳女士创立Etekcity US並开始通过亚马逊於线上销售产品,且专注於小家电。

公司业务主要专注於线上营销及销售旗下品牌的自主设计开发的小家电及智能家居设备,公司产品通过三个核心品牌销售,即「Levoit」旗下的家居环境电器、「Etekcity」旗下的智能小家电、健康监测设备、户外娱乐产品及个人护理产品及「Cosori」旗下的厨房电器及餐饮用具。

我们的产品主要销往美国、加拿大、英国、德国、法国等,其中近80%收入是来自北美地区。公司主要通过电子商务交易市场(主要为亚马逊)销售小家电及智能家具设备。截至20年10月底,公司拥有经验丰富的内部产品设计开发团队,其由美国及中国的223名工程师及设计师组成。公司利用自家研发能力开发及销售自有移动应用程序(Ve Sync 应用程序)配对的智能家居设备,Ve Sync应用程序乃於15年推出,截至20年6月底,於Ve Sync应用程序上拥有约120萬件已激活设备。

②:公司财务情况

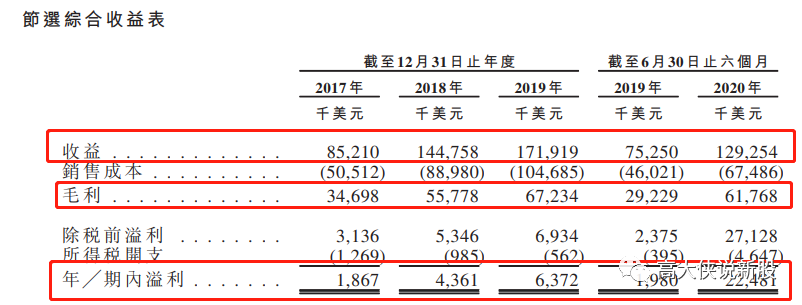

营收:2017~2019年12月31号前收入分别为8521万美金,1.44亿美金,1.71亿美金,2019和2020年上半年收入为7525万美金和1.29亿美金

毛利:2017~2019年12月31号前毛利分别为3469万美金、5577万美金、6723万美金,2019和2020年上半年收入为2922万美金和6176万美金

净利润:2017~2019年12月31号前净利润分别为186.7万美金、436.1万美金,637.2万美金,2019和2020年上半年收入为198万美金和2248万美金。

备注:财务报表非常给力,公司2017财年至2019营收年复合增长率83.5%,其净利润年复合增长率84.7%。截至2020年6月30日止六个月,公司收入1.29亿美元,净利润2248.1万美元,净利润同比大幅增长竟超十倍,其净利润在2020上半年经历爆发性增长,赚钱效应非同一般。

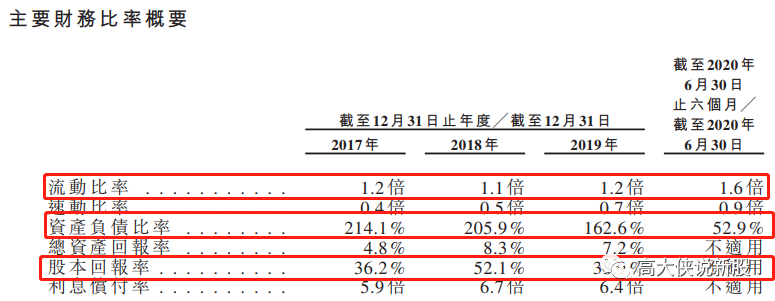

ROE(净资产收益率):从2017~2019年roe数据来看,呈A字型走势,2017~2019年分别是36.2%~52.1%~38.9%,增速明显但略有下滑,预计2020年将有望突破40%,收益还是非常可观的,已经远超行业平均水准,持续为股东创造收益。

ROA(资产回报率):从2017~2019年roa数据来看,逐年上升,2017~2019年4.8%~7.2%,稳步上升,幅度不大,预计2020有望超过10%。

资产负债率:从2017~2019年动态数据来看,逐年下降,为了上市主动将负债,同比去年降了4倍,上市前晨北的负债率近52%。

PE(市盈率):发行市值52.5~61.9亿,以2019年净利润计算,VESYNC静态市盈率估值高达114倍,看似估值高企,但若以动态视角看,公司的估值实际上非常低。

2020一季度,VESYNC录得净利润高达1.74亿港元,即使下半年以极度悲观角度不计算利润看,VESYNC的市盈率也仅为33倍。据市场分析人士称,VESYNC于2020的前瞻市盈率约为16PE左右。

③:全球小家电行业分析

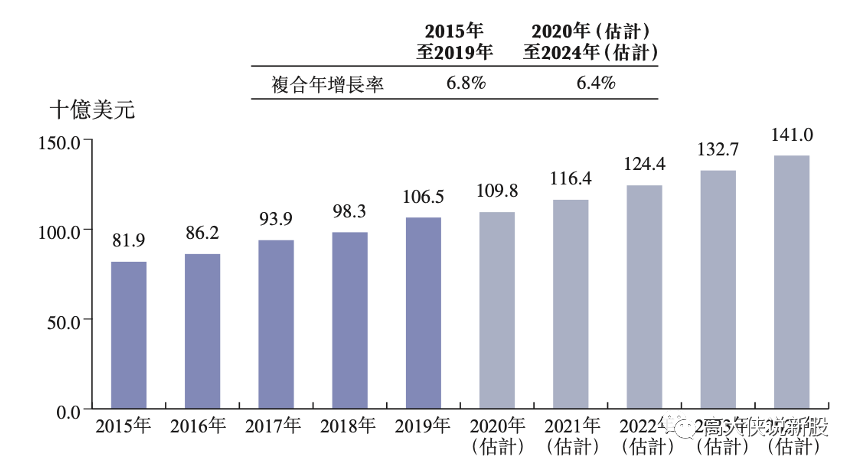

据招股书介绍,小 家 电 的 零 售 价 值 已 实 现 稳 定 增 长 , 由 2015 年 的 819 亿 美 元 增 加 至 2019 年 的 1,065亿美元,复合年增长率为6.8%。小家电的分销渠道包括自营商店、电子商务平台 、 超市 、 专 卖 店及 大 型 零 售 商。从 全 球 看, 归 因 于 一直 增 加 的 互联 网 普 及 率( 尤其 是移 动终 端 )以及 互联 网的 有利 属 性( 如 无限 地 域覆 盖、 包容 性及 及 时性 ),电 子商 务 平 台 于 过 去 已 成 为 最 重 要 的 分 销 渠 道 之 一 。

品 牌 拥 有 人 重 视 运 营 电 子 商 务 平台,不仅横向扩展业务,且收集多维客户数据以更好理解彼等习惯及需求。同时,传统线下实体零售店( 包括自营店、超市、专卖店及大型零售商 )为市场参与者提供基础及广泛网络。小家电品牌拥有人于可预见的未来预期与现有分销商进行紧密合作,从而扩展彼等覆盖范围,亦可获得实时库存以及销售数据的可见度,同时提升销售点及改善渠道关系。

ESYNC最为倚重的美国市场也拥有合适的增长率。根据招股书,美国小家电市场在过去也有稳定增长的记录。

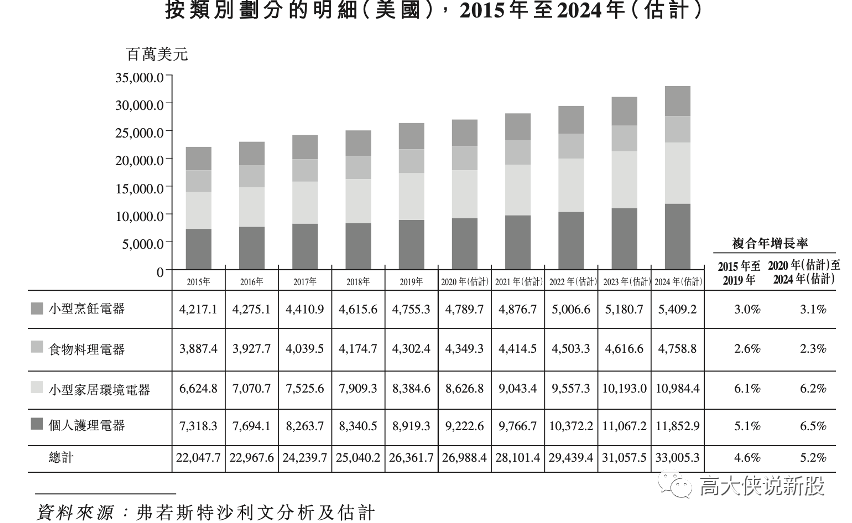

美国小家电市场零售价值从2015年的220亿美元增加至2019年的263亿美元,复合年增长率为4.6%。预测显示,2020-2024年该市场有望提速增长,未来5年预期年复合增长为5.2%,其中个人护理电器、小型家居环境电器增长速度靠前。

②:Vesync(02148:HK)招股信息一览

股票名称:Vesync(02148:HK)

公司简介:公司主要专注于在线营销以及销售其知名度不断提升的品牌下的自主设计开发小家电以及智能家居设备。

招股日期:12月08日-12月11日招股

发行股份:发行2.81亿股,其中90%为配售,10%为公开发售。

发售价:4.68~5.52元

每手股数:1000股

入场费:5575.63港元

所属行业:家电家用(涨多跌少)

发行市值:52.5~61.9亿

发行市盈率:114.61

暗盘交易:2020年12月17日

上市日期:2020年12月18日

保荐人:法巴证券~创升融资

承销商:法巴证券~创升融资~海通国际等6家

账簿管理人:法巴证券~创升融资~海通国际等6家

稳价人:法巴证券(护盘能力强,建业上的时候印象深刻)

包销佣金:3%+1%奖励费

发售股本:占比25%

绿鞋:有,15%,最多授出不超过4215万股。

基石:引入3个基石投资者,其中高瓴资本会认购9,828.6萬股,而Orchid Asia、Orchid China and LMA SPC则分别认购2,000萬美元及1,000萬美元股份,合共认购约9,466萬美元股份,按中间價计算,约佔发售股份51.2%,设六个月禁售期。

回拨机制:(公开发行2810万股,国配2.529亿股)

0~15倍回拨10%:甲乙组各分14050手

15~50倍回拨30%:甲乙组各分42150手

50~100倍回拨40%:甲乙组各分56200手

100倍以上回拨50%:甲乙组各分70250手

一手中签率:预估人数10万人左右,预估15~50倍之间,回拨30%,中签率预估20~30%,预计申购20手+稳中1手.

乙头金额:100万股1000手557万,10孖展需55.7万,20倍孖展需要28万,按照3.89利率,利息在3500元左右,计息6天,乙头预计80~100手左右。

募资金额:13.3亿港币

集资用途:

*所得款项净额的约30%或约399.0百万港元( 相当于约51.4百万美元)预计将用于研发新产品及升级及迭代现有产品;

*所得款项净额的约25%或约332.5百万港元( 相当于约42.9百万美元 )预 计 将 用 于 扩 大 我 们 的 销 售 渠 道 及 地 理 覆 盖 范 围 , 并 提 升 我 们 的 品 牌 知 名度;

*所 得款项 净额的 约25%或约 332.5 百万 港元( 相 当于约42.9 百万美 元)预计 将用于 持续升级 Ve Sync 应用 程序,使 其成为 一个家庭 物联网 平台;

*所 得款项 净额的约10%或约133.0百万港元( 相当于约17.2百万美元 )预计将用于为企业客户开发智能解决方案( 包括智能安保解决方案);

*所得款项净额的约10%或约133.0百万港元( 相 当 于 约 17.2 百 万 美 元 )预 计 将 用 于 我 们 的 一 般 营 运 资 金 。

③大侠综合点评

1:小而美小而精的美国线上家电供应商,依托强大的亚马逊,在上市前三年整个营收净利增速突飞猛进,估值合理,有水位空间,电子商务线上消费趋势不错,随着美国疫情的加重,晨北的业务发展将会得到进一步提升,稳价人法巴不是创升,法巴让我印象最深的就是建业新生活,靠谱护盘积极,最大的亮点在于搞定重仓这只小家电股,领衔基石占比35%,将近7000万美金,非常看好其未来的发展潜力,Vesync质地不错,找不到什么致命伤,首日招股国配已足额,大侠已上国配,首日看涨15%+,希望不要被打脸,走起!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。