25年十大潜力系列第五期:CLS

简介

Celestica(纽交所代码:CLS)自我在2024年10月底发表看涨文章以来表现出色,股价上涨近80%。

该公司在强劲的人工智能(AI)发展趋势中表现出卓越的吸收能力,并且预计2025年将有更多积极的催化剂逐步展开。管理层持续推动增长和创新,这对于进一步抓住人工智能革命的机会至关重要。目前,Celestica的估值仍然极具吸引力,我仍然认为它是“强力买入”的标的。

基本面分析

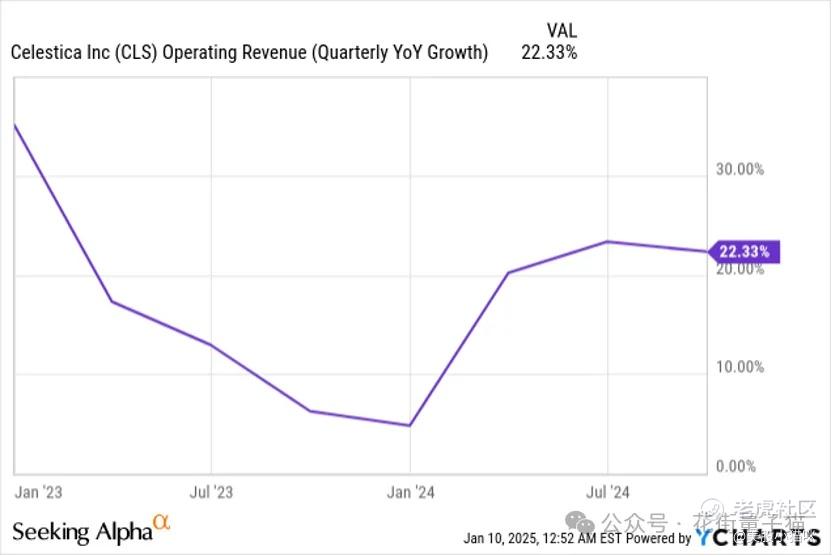

Celestica继续很好地把握住强大的AI发展趋势。近年来,其季度同比收入增长均超过20%。根据季度共识估计,公司预计将以强劲的17%同比增长结束2024财年的最后一个季度。

(预留图表位置:YCharts数据图表)

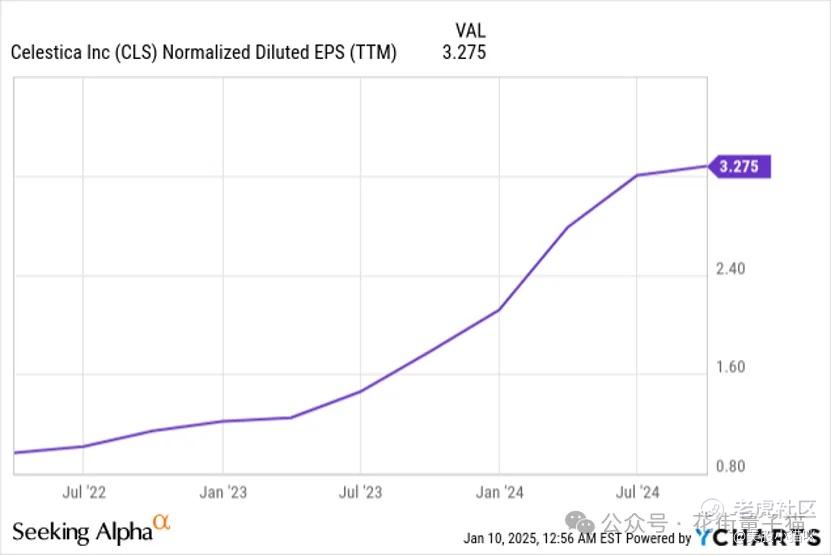

Celestica的收入增长伴随着盈利能力的大幅扩张,这尤为关键。预计公司2024年全年每股收益(EPS)将达到3.86美元,比2022财年的1.90美元翻了一番。这一趋势预计在未来几年将持续,华尔街预计至少到2027财年,每股收益将保持15%以上的增长率。

(预留图表位置:YCharts数据图表)

人工智能能力的快速提升需要庞大的数据中心基础设施,这正是Celestica近年来加速收入和每股收益增长的主要原因。公司与积极扩建数据中心的超大规模客户保持密切合作。

为了评估AI的行业趋势是否依然强劲,以下是一些近期的重要行业动态:

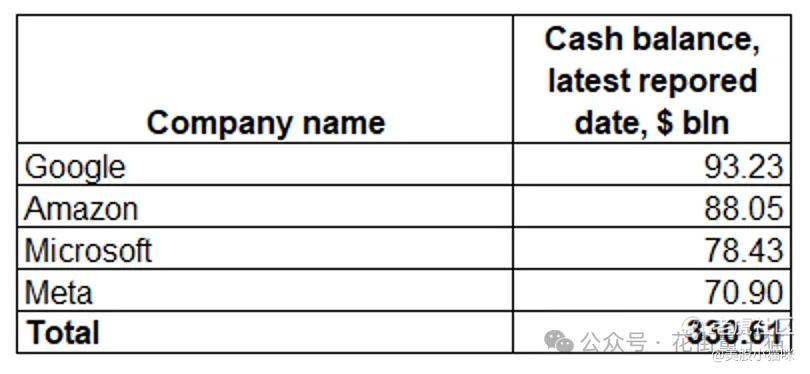

• **微软(MSFT)**计划在2025年之前投资约800亿美元建设AI数据中心,比其最近12个月494亿美元的资本支出显著增加。

• **亚马逊(AMZN)**最近宣布将在乔治亚州启动一个110亿美元的大型数据中心项目。

• **Meta(META)**也计划建设一个位于路易斯安那州的价值100亿美元的AI数据中心。

• **谷歌(GOOGL/GOOG)**虽未宣布新的多亿美元数据中心计划,但作为现金储备最充足的公司,未来宣布重大数据中心建设计划只是时间问题。

(预留表格位置:作者整理的数据)

四家公司合计拥有约3300亿美元的现金储备,因此数据中心支出可能在未来几年继续保持强劲增长。这意味着Celestica将继续受益于极其有利的行业趋势。

(预留图表位置:YCharts数据图表)

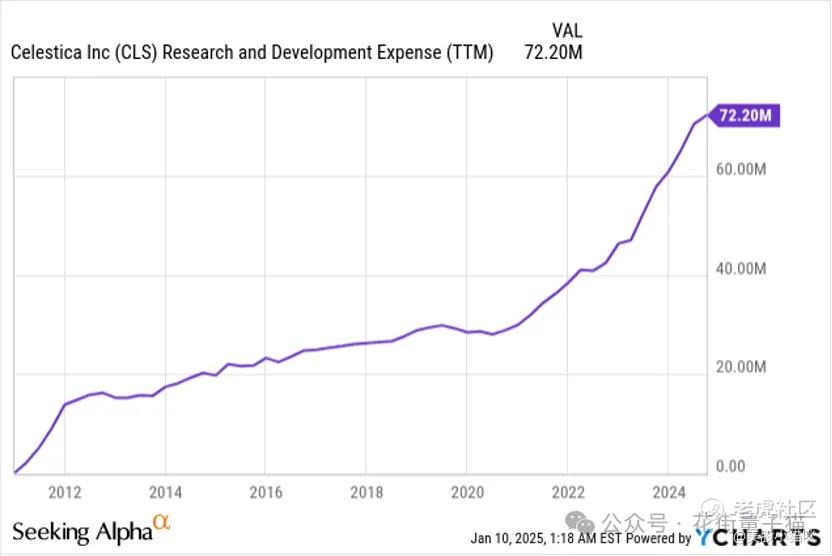

此外,公司近年来大幅增加了研发支出,这可能进一步提升Celestica在数据中心方面的产品和服务能力。2024年10月,公司推出了DS4100,这是一款“1U 800G每端口的机架式交换机,旨在满足AI/ML数据中心网络的高带宽需求”。

公司还宣布,与一家主要的超大规模客户合作,成功赢得1.6TB交换机的项目,预计将在2026年开始贡献收入。管理层正努力开拓新的合作模式,与主要客户建立更紧密的关系。

(预留图片位置:SA平台相关数据截图)

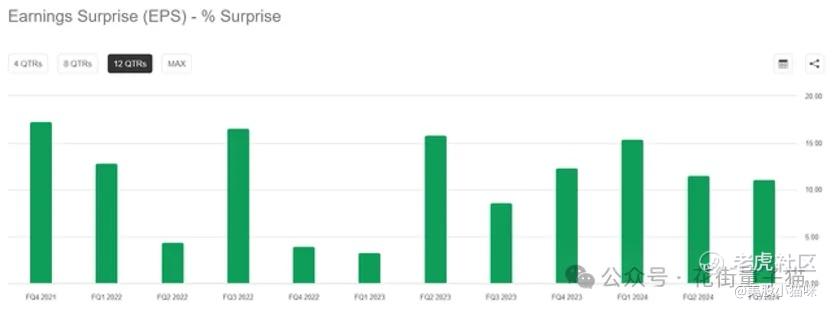

Celestica将于2025年1月底发布第四季度财报,可能成为一个积极的催化剂。公司的盈利和收入超出预期的记录强劲。此外,预计2025年超大规模客户的持续数据中心支出将进一步提升管理层的指导预期。

估值分析

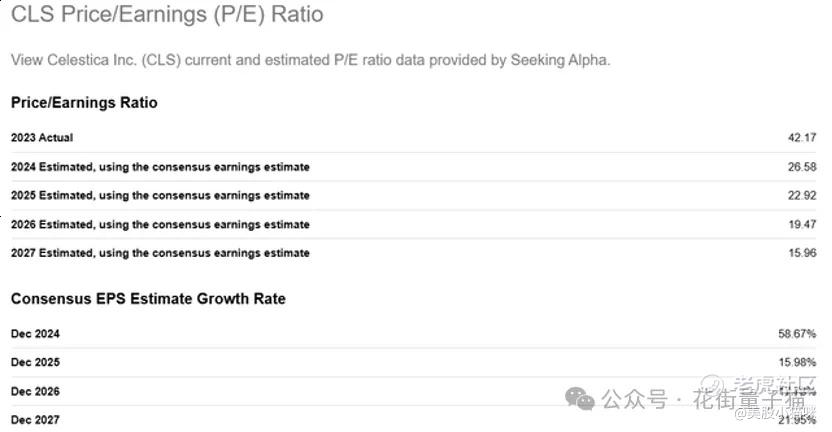

从预期市盈率(P/E)动态来看,Celestica的估值前景十分乐观。预计2024财年的P/E约为27倍,这对于一家具有AI敞口的公司来说已属适中。而到2027财年,公司P/E预计将显著下降至20倍以下,这表明其估值非常具有吸引力。

(预留图片位置:SA平台相关数据截图)

在贴现现金流(DCF)模型中,假设Celestica的加权平均资本成本(WACC)为8.3%,长期增长率为3%。2025-2026财年的收入假设基于华尔街分析师的共识预测;2027-2029年假设年收入增长率逐年下降100个基点。公司当前的自由现金流(FCF)利润率为3.25%,预计每年提高50个基点。

(预留表格位置:作者计算数据)

我的估值结果显示,Celestica的合理股价为141.48美元,比当前股价高约38%。即使假设增长率较为保守,其上涨潜力依然十分诱人。

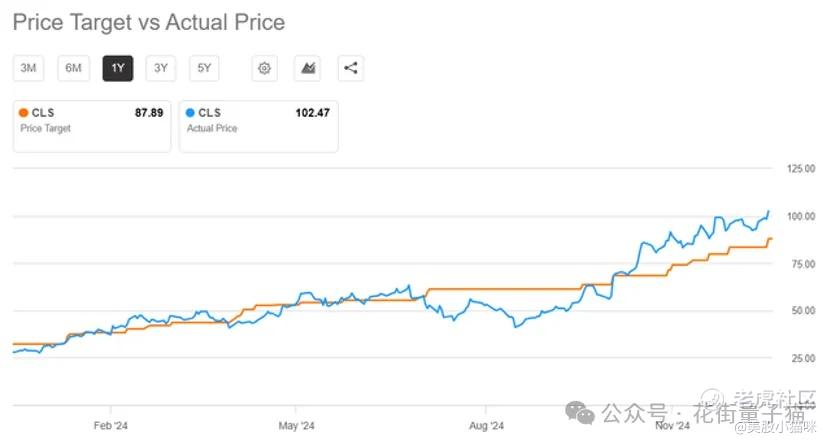

尽管华尔街分析师对Celestica的目标价预期较为保守(平均约88美元),但该股在2024年多次超出目标价,并推动分析师调整目标价以更贴近实际价格。

风险因素

1.季度财报的不确定性

Celestica即将于1月底发布季度财报,市场反应可能难以预测。虽然公司上一季度的财报带动股价上涨18%,但即便是积极的EPS超预期,也未必能保证股价上涨。例如,2024年7月公司发布Q2财报后股价却连续两天下跌。

2.客户集中风险

2023财年,Celestica最大客户的销售额占比约为25%,前十大客户合计贡献了64%的收入。客户集中度高使得公司在一定程度上依赖客户的决策和财务状况。

结论

我相信Celestica在超大规模数据中心支出潮中处于非常有利的位置。其估值仍然极具吸引力,我的目标价为141美元。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。