散户起义,华尔街失败了?你以为的结束不是结束

青城女侠|文

亚瑟|编 财商侠客行|出品

上周,以WSB(WallStreetBets)为代表的散户对游戏驿站(GameStop, GME)“逼空大战”搅动了整个美股市场。

而本周“散户行情”画风突变,WSB概念股重挫。周二,美国散户的“抱团股”集体暴跌,游戏驿站暴跌超60%,AMC院线跌41%,高斯电子跌43%,黑莓跌21%。相较于此前的高点483美元,游戏驿站股价已跌去82%。

美国财政部发布声明,财长耶伦本周将召集美国证券交易委员会、美联储等监管机构开会,讨论游戏驿站相关市场波动问题。

Chamath Palihapitiya

前Facebook高管,风险投资基金SocialCapital创始人兼首席执行官

- 站队散户,买下了50000份 GME看涨期权,平仓后从利润中50万美元,捐给Barstool基金支持小企业。

- 接受CNBC采访,对美国金融体系做了灵魂拷问。

WSB – Wall Street Bets 参与逼空的散户

- 以90后年轻人为主的社群

- 利用网络学习金融知识、证券分析及交易技巧

- 发现一些股票被对冲基金过度做空,如GME的空仓占其流通股本的140%,于是集体发起逼空促使GME股价大涨,对冲基金损失惨重

BANG,以及WSB概念

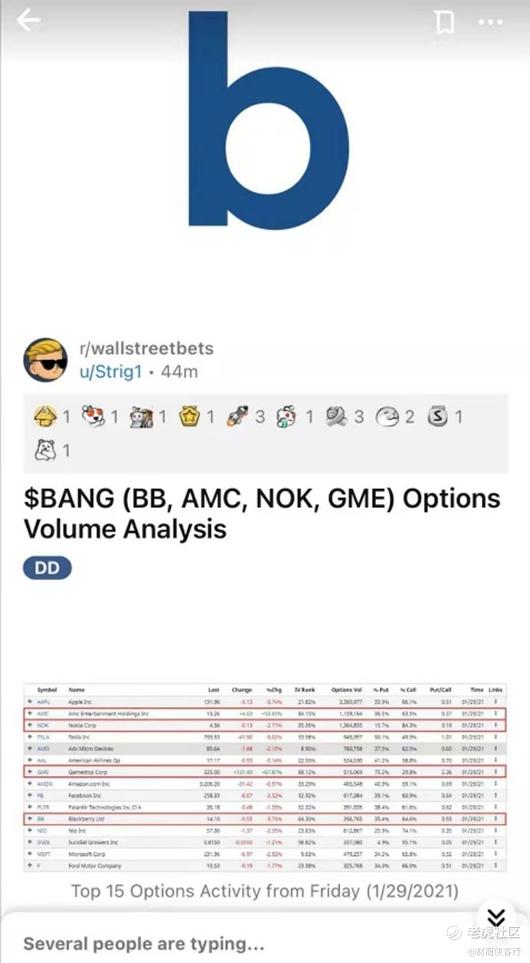

- BANG – 与GME类似逻辑成为WSB逼空标的的四只股票,黑莓(BB),AMC院线(AMC)和诺基亚(NOK)

- 逼空效应短期引发“越受嫌弃越涨”的现象,即越是被做空的股票越受欢迎,价值股反而被错杀。

- 散户正在取得资本市场的定价权。这把火从美股烧到了商品白银,大有蔓延到全球之势。

Melvin Capital,香橼等对冲基金阵营

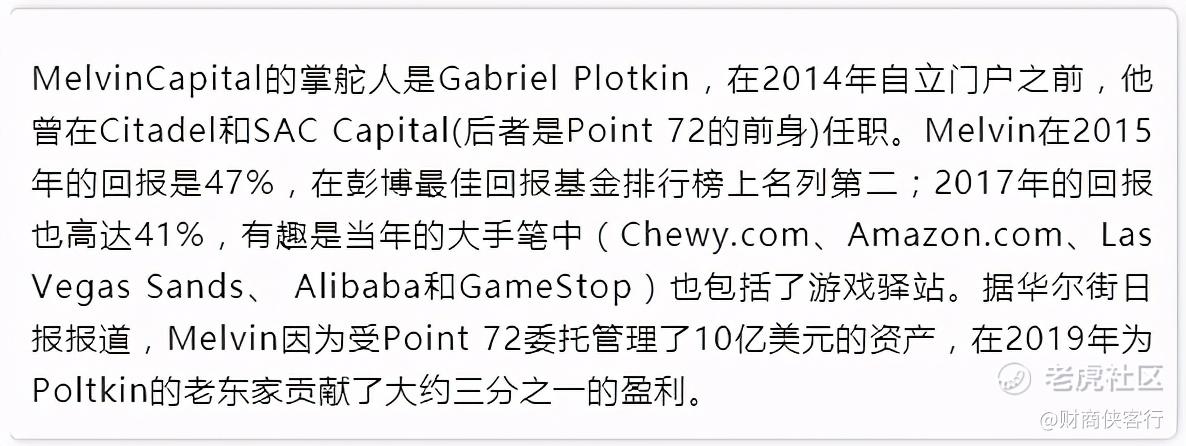

- 明星基金经理Gabriel Plotkin掌舵的Melvin Capital,资产规模80亿美元,1月在GME逼空事件中巨亏53%。

- 由Andrew Left创办做空研究Citron Research香橼缴械投降,宣布今后将停止发表做空研究报告,专注做多投资。

Robinhood等新兴免佣券商

- 1月28日,最大的互联网免佣券商Robinhood关闭了GameStop、AMC、Blackberry等多个证券的买入功能。

- Robinhood此举被质疑是迫于大客户做市商Citadel Securities的压力。

- 在T+2清算制度下,券商要用自有资金向清算所缴纳保证金。股票的交易额和波动率升高,Robinhood缺乏缴纳的保证金的资金,不得不停止新开仓交易。

Keith Gill 基思·吉尔(绰号:DFV – deepf*ckingvalue)

- Reddit的WallStreetBets论坛上的幕后推手,YouTube“咆哮的小猫“博主

- 投资分析师,曾在马萨诸塞州共同人寿保险公司等机构工作

- 最初发现了GME被低估,通过在网络和社交媒体公开自己的交易被大量的散户追捧,最终形成大规模的散户军团。

时下,“散户打败华尔街”成为人们茶余饭后的谈资,其中隐含了一个认知假设:散户是那些听消息跟风想赚快钱的无脑投资人,甚至连线Chamath的CNBC主持人似乎也是这么认为。

然而真实的情况并非如此。

在Reddit的将近三百万人的WSB社群中,有三类人:

34岁的吉尔自述并没想要冲击建制派,他只是相信个人投资者能在不受欢迎的股票中找到价值。

他从2019年6月左右开始投资GameStop,当时GameStop徘徊在每股5美元左右。

当时,大家都认为GameStop是一家零售下滑的连锁企业,但吉尔认为人们的这种认知是错误的,因为他们没有深挖到该公司的价值。

在GameStop上建立头寸的同时,他在WallStreetBets论坛上发布他E*Trade账户期权头寸的截图,并定期发帖,发布“GME YOLO更新”(注:YOLO-you only live once 你只活一次)。

在展示自己五位数和六位数的收益的同时,也把投资暴跌公布给大家。

他还坚持在自己的Youtube 频道“咆哮的小猫(Roaring Kitty)”上进行直播,发布视频,阐述自己的想法并展示自己的账户。

近年来,美国交易平台低廉的手续费和简便的交易环节,使得越来越多的普通人参与到证券投资中来,去年受到疫情影响,很多美国人被困在家中,使得散户投资群体进一步增加。

吉尔就是在这个时候,通过社交媒体,积累了大量对股票交易感兴趣的粉丝。

这群粉丝在吉尔的支持下,逐渐成为了一股强大的力量。

直到今年1月,GME发生了逼空事件,才让吉尔出圈。

上周五,他在接受美国媒体采访时说,他原本并没有打算引起国会、美联储、对冲基金、媒体、交易平台和数十万投资者的注意,但表示现在“这件事比我重要得多。

我支持这些散户投资者,支持他们(向市场公开)发表声明的能力。”

在互联网和社交媒体时代成长起来的年轻人学习能力很强,他们正成为一股新兴的投资力量。

Chamath在CNBC的采访中对主持人表示,这些年轻人知道自己在做什么,因为google之类的公司以及互联网使得每条信息都变得唾手可得。

年轻人坐在家中就可以将模型写入Google云端,得到和最好的对冲基金和投资银行一样的计算能力,互联网让大家可以公平竞争。

传统认知上的散户只会做多,买点基金,跟风炒股。

然而,WSB上的帖子的专业程度可以和对冲基金分析师和投行交易员媲美。

涉及基本面分析、持仓分析、到交易清算以及监管流程等方方面面。

帖子上的每一个术语都有专业版和傻瓜版的注解,数据也注明来源和网站链接。

当CNBC主持人指出WSB散户是在做动量交易(Momentum trading)并担忧散户中最终有人会受伤时,Chamath的回应是,“这有什么错?华尔街每个量化策略的对冲基金都在做。

为什么文艺复兴(Renaissance,知名量化对冲基金)做了就没问题,散户就不能做?“

他进一步表示,价值投资,成长性投资和动量交易策略都在被对冲基金使用,而现在这种多样化的思维方式和复杂的交易方式和冒险行为在散户中也开始出现了。

“我想随着时间的推移,散户交易的复杂性和多样性将赶上机构。“

在Chamath 看来,WSB散户群体的重要性和对冲基金不相上下。

难怪一些专业人士在网络上盛赞,WSB相当于一个拥有百万粉丝的超级对冲基金。

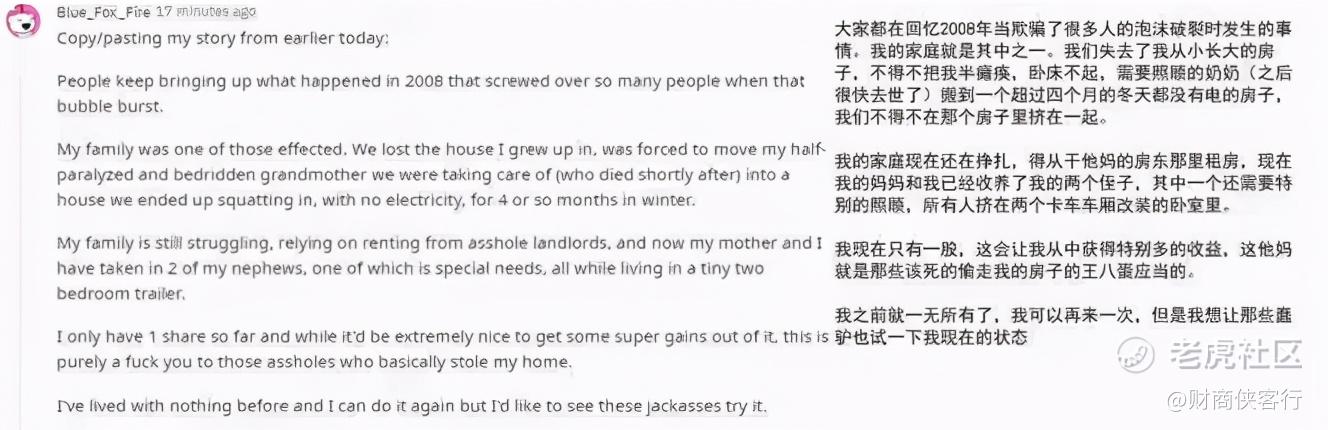

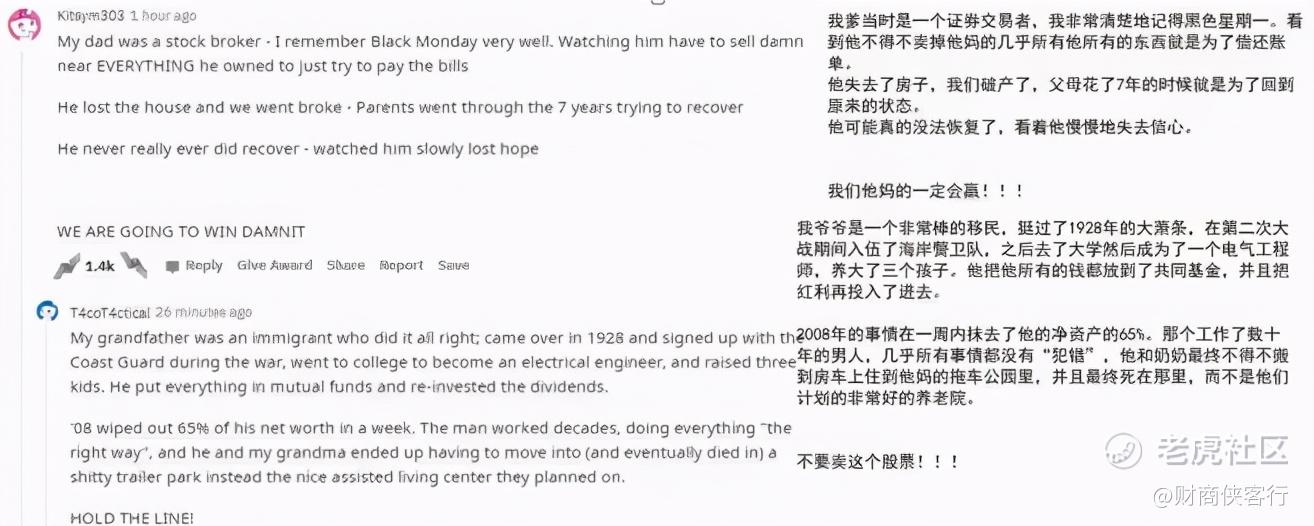

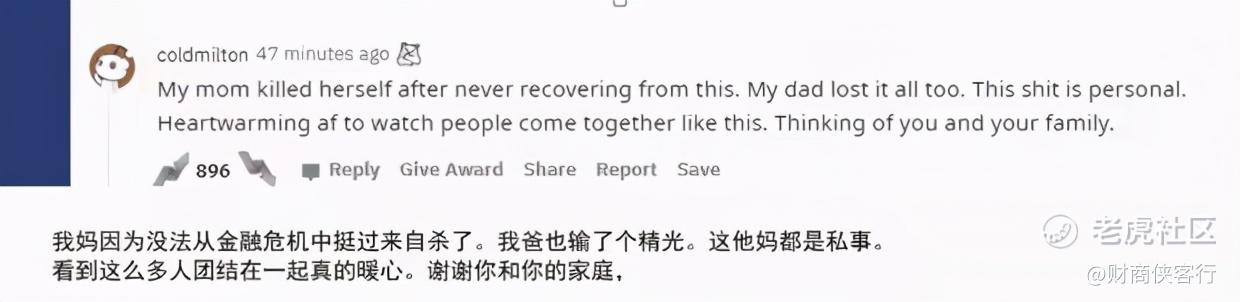

在Reddit军团中,有些人已经赚的盆满钵满,还清了自己背负多年的房贷和学生贷款。

也有一些人表示,他们的行动个人向华尔街金融机构讨伐,目的为了给曾经在2008年金融危机中遭受伤害的上一代讨回公道。

前面说到,吉尔最初做多GME并没有要打爆对冲基金的意思,他只是为了自己赚钱,享受粉丝簇拥的乐趣。然而,到了今年1月,香橼的一份报告把大家给惹毛了,引发了后来的GME逼空。

1月早些时候,游戏驿站GameStop任命Chewey.com联合创始人瑞恩•科恩(RyanCohen)为董事会成员,这一利好让GME股价迅速上涨到了接近40美元,大大高于当时华尔街分析师给出的12.50美元目标价中值。

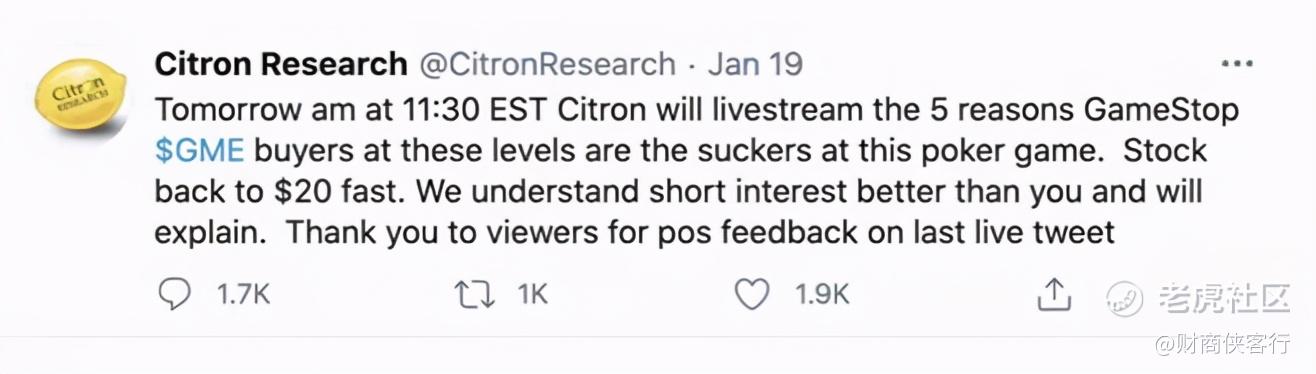

于是,1月19日,香橼发推表示GME的股价会跌倒20美元,同时傲慢地指出当下买GME的是“扑克游戏中的笨蛋”(suckers at this poker game),引起了大量散户投资者的关注。

接着,对冲基金组成大空头阵营,开始大量借入股票卖空,以至于GME的空仓头寸高达该公司流通股比例的140%。匪夷所思的空仓比例被散户看在眼里,逼空大戏开始上演。

1月25日,GameStop的股价上涨了144%。第二天,散户继续涌入,购买股票和看涨期权,推动股价上涨92.7%。27日,香橼和Melvin Capital被迫平仓。

然而,这样一支明星带队的对冲基金在WSB散户面前投降,最终却还得靠老东家Citadel和Point72注资27.5亿美元才能活下来。

在此次事件中Melvin Capital和香橼为首对冲基金阵营的问题暴露无遗。

任何一个人都能看出,一个公司被140%的做空一定是不合理的,尤其是以选股而出名的Melvin Capital 怎么会犯这种阴沟里翻船的低级错误。

对冲基金的2/20管理费机制在鼓励他们冒险。

所谓的2/20就是,对冲基金按照资产管理规模AUM收取2%的管理费,但大头的20%的是和有限合伙人(LP,出钱的金主)的利润分成,而且能够分成的利润必须超过“水位线“,即过往的最好业绩。

与此同时,服务于对冲基金的主经纪商(Prime Broker)给高杠杆创造了条件。

一个规模10亿美元的对冲基金可以从主经纪商那里获得10倍融资,变成一个名义上规模100亿的基金。

2020年的疫情和美联储的大放水,宏观的变化让很多股票出现了同涨同跌的趋势,多空策略(Long/Short)对冲基金的利润空间收窄,也在一定程度上促成了对冲基金高杠杆的冒险。

在Chamath这位70后眼里,Melvin Capital 的掌门人Plotkin是他“所在时代的巨人“。

然而作为对冲基金的行业标杆,Melvin的策略也被同行大量抄袭,对冲基金的趋同和高杠杆,以至于在一只股票上的空仓能够达到140%的程度,这本身就蕴含着系统性风险,哪怕没有WSB这支从天而降的散户军团,另一只黑天鹅的出现也可能引发同样戏码的上演。

Andrew Left在2001年成立香橼时的初心是为资本市场揪出坏公司,引导良币驱逐劣币。

但在利益的驱使下,沽空机构开始将做空当成一种获利工具,甚至为了沽空而沽空。

正如Left自己表示的那样,“我们创立香橼时,是为了对抗当权派,但现在我们实际上已经成为当权派了”,此次香橼遭到散户们逼空,恰恰是沽空机构变质和丧失公信力的表现。

Chatmath认为游戏驿站是一家合理运营的公司。而整体市场体系中正义和诚信的缺乏是该公司被140%做空的预设条件。

“人们眼看着一家公司被摧毁。这是不对的。如果你问我的话,我觉得这件事很不美国。”

WSB散户逼空引发的是全球金融市场的动荡。

高盛指出,过去25年里,美国股市发生了多次严重的逼空行情,但都没有最近所发生的那么极端。

在过去三个月里,美股一篮子被最严重做空的股票上涨了98%,超过了2000年和2009年挤空中的上涨幅度,当时这篮子股票分别上涨了72%和56%。

高盛分析师DavidKostin指出,近年来,美股低成交量和高集中度的模式,加大了一只基金的平仓可能会像滚**一样席卷整个市场的风险。

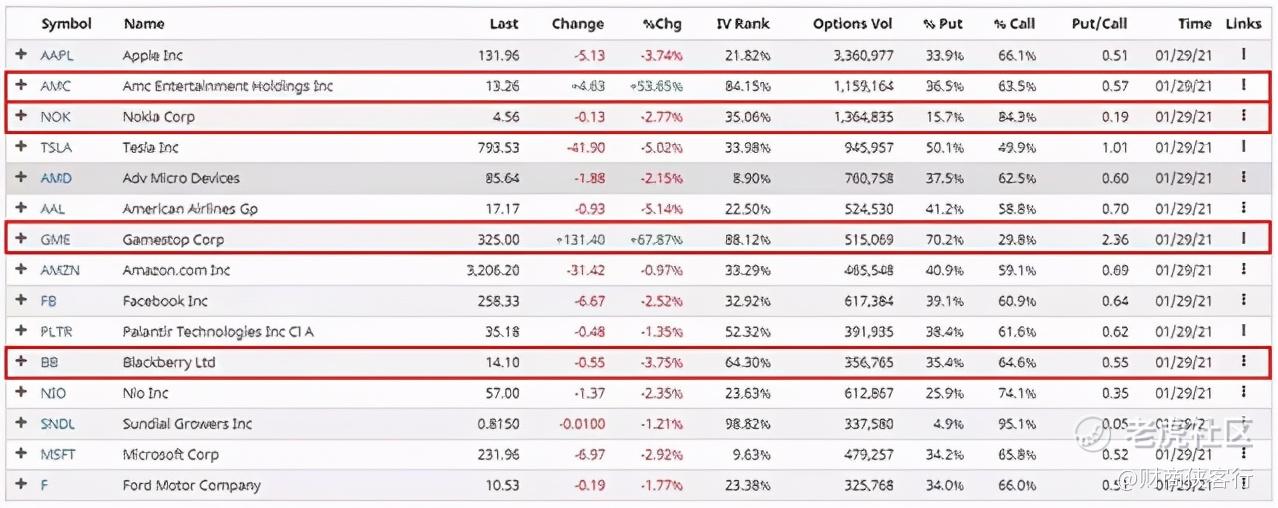

在这场散户的逼空运动中,市场中那些越受被嫌弃的公司,就越受到追捧。因为当下展示掌握了市场的定价权的WSB散户是通过股票的Put/Call Ratio(看跌/看涨比率,下图)之类的参数来寻找做多标的。

今年1月,罗素3000指数中做空最多的50家公司已飙升33%。

与此同时,一些优质公司却遭到了错杀。

一方面对冲基金被迫卖出多头仓位,用流动性去平掉空仓;

同时大量散户为了参与到BANG和WSB概念股的做多中来,不得不抛售投资组合中的其他股票和指数基金。

上周美股的价值投资被玩坏,在Reddit论坛上,一位德国财经作家表示,散户军团整周让全球资本市场蒸发了3.7万亿,相当于整个德国的GDP。

本周,WSB散户的影响力更是扩展到了大宗商品市场。

周一,一位用户发帖号召散户“发动一场全球最大的白银逼空”,要将银价从25美元拉到1000美元高位。

一时间现货、期货银价双双大涨,全球最大的白银ETF——iShares Silver Trust也迎来巨额资金流入。

白银市场涨势甚至蔓延到全球其他国家,国内期市、澳大利亚银矿股均受到波及。

而第二天,白银市场及相关矿业公司又出现了大跌。

几位曾在美国大型金融机构工作的专业人士都向《财商侠客行》表示,“在过去,机构投资者可以左右市场的走势。现在是Twitter, Instagram等社交媒体当道的时代,散户聚集的力量可以推动市场的涨跌。市场瞬间变成了赌场。”

和香橼类似,Robinhood的出身也很草根。

两位创始人Valdimir Tenev和Baiju Bhatt在2011年“占领华尔街”运动的启发下,于2013年成立了这家“零佣金”网络券商。现已成为美国最受欢迎的互联网证券交易APP,以证券买卖全免费和友好的用户体验收获了超过1300万用户,其中很大部分是年轻人,也是WSB散户的交易聚集地。

在GME逼空事件达到高潮的1月28日开市前,Robinhood关闭了GameStop、AMC、Blackberry等多个证券的买入功能,随后多家证券交易服务商跟进。

这一行为遭到了舆论的抨击,被称为是“华尔街历史上最丑陋的一天”。

不久有人发现Robinhood七成的收入来自“Payment for Order Flow”(订单流付款),而贡献这笔收入的是高频交易做市商,其中最大一家是Citadel Securities,其实际控制人还掌管着同名的对冲基金Citadel LLC。

通俗地说,就是散户贡献的流量被Robinhood卖给Citadel等做市商“变现”了。

上周末,Robinhood的CEO Tenev在接受《纽约时报》采访时表示限制交易和Citadel无关,限制交易的核心矛盾在于美国证券交易的T+2清算制度。

在T+2制度下,券商要用自己的资金(而非客户的保证金)向清算所DTCC(Depository Trust and Clearing Corporation)缴纳保证金以抵御信用风险。

随着GME等几只被WSB疯狂买入的股票的交易额和波动率不断升高,Robinhood需要缴纳的保证金迅速上升,而不得不停止新开仓交易,并且需要不断募集资金去满足保证金要求,甚至会面临破产的风险。

过去几天可能是Robinhood的CEO Tenev职业生涯里最难熬的日子。

他向《纽约时报》透露,上周四,华尔街股票交易的主要清算所,DTCC的分支机构,要求Robinhood提供30亿美元的额外抵押品,以覆盖客户的交易交易。

他指出,这个要求比平时多了“一个数量级”。

后来,这个需求降到约7亿美元,但Robinhood还是被迫从银行拿信贷额度,并从现有投资者中募集10亿美元。其他证券经纪商也被要求增加现金抵押品。

Tenev认为清算所的要求是基于“一个不透明的公式”。

他表示:“在这种情况下,我们别无选择,我们必须遵守监管资本要求。”

散户运动还在继续,矛盾变得更为复杂化,阴谋论时而显现,民粹主义也对一些人产生了伤害。

舆论也出现了各种声音。有的站队韭菜们,有的觉得韭菜被一些利用了,顶多是喝到了汤,吃肉的还是机构,等等。

在《财商侠客行》看来,矛盾和分歧的真正的价值不在于站队哪一方,而是此次事件之后美国监管机构将做出什么样的动作(还是不作为)。

这次事件看似是散户和机构的斗争,实质上是新旧力量的博弈,改革者和守成者的斗争,核心问题是金融市场应该更加公开透明,因为互联网时代以及金融科技去中心化的趋势给人人平等创造了基础。

Chamath在CNBC中的采访中,表达了自己的观点:”如果你想使得金融体系变得更好、更健康,机构的透明度应该要提高。Gary Gensler(美国证券交易委员会(SEC)主席)应该让这些人像Cathie Wood对ARK基金那样对交易进行信息披露。

这会让整个生态系统变得非常健康——我每天要买什么,我要卖什么,我的风险极限是多少。“

互联网时代,人们可以处于一个公平的竞争环境中。

Chamath 指出,当务之急是“将光线照亮仍然不透明的市场角落。

公司每季度都应该公开地进行信息披露。

ETF每天都会发布头寸和持仓,散户每分钟都在论坛上进行公开的讨论。

但是机构资本仍然可以隐藏起来,因此,如果想要创建一个真正的公平竞争环境,使得问题得以平息并最大程度地减少波动,机构应该要把他们的幕后工作公之于众。

当人们看到其中一些基金在玩10倍杠杆的时候,我想我们都会说,“等等,这才是会议室中的真正风险”。”

1月31日,美国总统拜登的高级经济顾问在接受媒体采访时表示,拜登政府将对游戏驿站过山车式股票交易的法律问题进行调查。

国家经济委员会主席布莱恩·迪斯(Brian Deese)在接受NBC新闻采访时也表示,委员会致力于全面了解发生的情况,重点是保护散户投资者以及公平交易,发现并追查潜在的违法行为。

在很多人看来,美股市场的长牛和有效性得益于它公平公正的法律环境和透明的市场机制。

成熟市场不是一日炼成的,是随着时间推移不断纠偏纠错的结果。

美国还是不是那座“灯塔”,也许WSB散户运动就是一块试金石。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。