本周财报关注:新东方、好未来、英特尔、福特汽车

#新东方VS好未来#

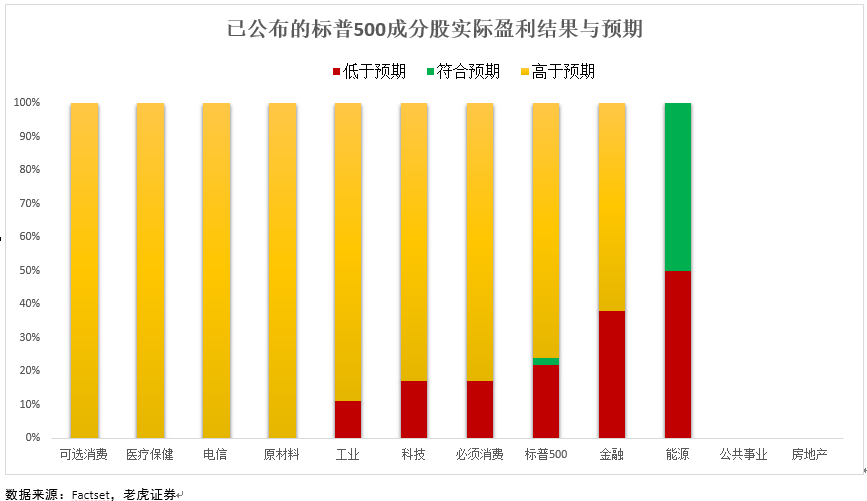

迄今为止,已有11%的标普500成分股公布了2018Q4的实际业绩结果。其中有76%的公司实际EPS超出预期,高于过去五年平均值,平均超出幅度为3.2%;而有56%的公司实际收入高于预期,低于过去五年平均值。

罗技$(LOGI)$

本季度乃至2019财年,游戏和视频协作会持续提供增长支撑,推动罗技的销售增长保持在9%-11%的水平,这两个领域也是罗技长期增长的关键。

首先,罗技在游戏外设领域的领导地位会因“Fortnite”等射击类游戏的火爆得到巩固;同样,视频协作业务(如集团会议室等)的增长也将高于企业平均增长率。

多样化产品线仍然是罗技的核心战略,键盘、鼠标和平板电脑领域推出的新产品会最大程度得抵消扬声器的销售疲软。

新东方$(EDU)$

新东方将于1月22日盘前公布2019财年第二季度财务报告,政策面影响仍然是制约新东方业绩的首要因素。中国政府提出了四套不同的政策来规范私营教育部门,涉及到校外辅导领域,政策力度之大是空前的。受政策影响、新系统和内容开发投入加大,新东方对于本季度给出了较低的指引,经营成本持续扩大。

2019财年,新东方在遵守这些新政策的框架下,如何换挡且不失速是摆在管理层的一大难题。新东方会加大加大营销支出,吸引更多学生参加其在线K-12辅导课程以及其电子商务平台Koolearn上的其他课程;U-can和Popkids用户增长也会推动上行。

此外,在去年11月获得批准之后,新东方在线可能于今年在香港上市。

强生$(JNJ)$

强生在4Q2017的增长相当强劲(+11.5%),使其在4Q18的业绩比较中非常艰难。

1)药物方面,Zytiga销售不佳,将第一次拖累业绩;同时还要受到来自Tracleer、Procrit和Remicade的销售压力。总之,来生物仿制药的竞争会使2019年的销售增长更加艰难。

2)由于整形外科行业的竞争更加激烈,医疗设备可能维持在1-2%的增长区间。强生婴儿爽生粉致癌事件预计不会对本季度产生直接影响。虽然减税对每股收益的影响将会消失,但利润率的提升仍将推动每股盈利增长。

盈透证券$(IBKR)$

盈透证券通过其低价策略、可扩展的交易平台和先进技术逐渐赢得市场份额,从而最大程度降低运营成本。其在亚洲的业务增长将提升账户开放程度和客户资产,但可能受到该地区市场情绪疲弱的打击。2019年降息可能性的上升可能会压低利息收入。

公司需要保持强劲的收入势头,以支撑其相对于美国主要电子经纪公司同业的市盈率估值溢价。

盈透证券领导层的过渡应该是顺利的。新任CEO米兰加利克已经在公司工作了28年,并在过去四年中为这一角色做好了准备。

康卡斯特$(CMCSA)$

康卡斯特的宽带业务部门会在四季度保持强劲的增长势头,这主要归功于1-gig推出。虽然视频部门可能仍然面临压力,但实际结果也会好于预期。预计2018年的利润率比去年高出近100个基点。

Xfinity Mobile持续增长,其在第三季度已有超过100万的用户。收购Sky的交易促进了收入多元化并提高每股盈利,投资者似乎仍对战略计划感兴趣,而管理层表示不会做出任何重大改变。

其他业务领域,有线电视部门“Thursday Night Football”节目取消会削弱收入,但提高Ebitda;电影业务相对积极,"The Grinch"推动国内票房收入增加了三倍;主题公园的收入应该在三季度后有所反弹。

宝洁$(PG)$

宝洁仍然需要通过提高价格来抵消成本,以此推动将业绩增长,价格战略自二季度开始,一直延续到下半年。第一季度的销量增长令人鼓舞,尤其是美国市场表现强劲。

然而,第一季度有机销售额增长4%却并未持续,因此2019财年23%的销售增长目标更为合理。即便如此,保洁在化妆和美容领域等几个关键领域推出的创新举措正在获得回报。产量下降一定程度会改善毛利率,成本控制有助于提升核心EPS。

此外,宝洁于去年11月收购了默克的消费者健康部门。

阿斯麦$(ASML)$

由于对芯片光刻设备的强劲需求,阿斯麦第四季度的销售和营业利润可能较上年同期有所增长,推动其达到市场预期的盈利目标。台积电等铸造客户增加了采购极EUV光刻设备,每台设备的成本可能高达1.1亿美元,从而推动ASML销售。

ASML很可能会在其盈利电话会议上讨论2019年EUV设备的出货前景,因为此前管理层表示今年将出货30台EUV,而2018年为18台。网络服务销售也会在第四季度增长,主要原因是对维护和升级服务的需求不断增加。

福特汽车$(F)$

第四季度股价下跌已超过25%,投资者无疑经历了失望的一年,人们的注意力逐渐转向年终运营和财务指标,以及进一步推动其产品线向卡车倾斜的战略(卡车占总Ebit的90%,利润率为14%)。

福特汽车预先公布的2018财年调整后每股盈利为1.30美元,低于市场预期2美元,但仍处于公司最近发布的指导区间内。移动业务在2018年前九个月的税前收入共亏损了4.79亿美元,其中第三季度亏损1.96亿美元。这表明除非自主车辆投资开始产生回报,否则该部门将持续拖累利润率。

德州仪器$(TXN)$

继TI第三季度失误和4Q指引疲弱后,2019年销售额的共识从167.5亿美元下调近8%至155亿美元;第四季度销售和非GAAP每股收益的共识分别为37.6亿美元和1.29美元。

美国和中国近期的宏观经济不景气可能会阻碍德州仪器的工业和汽车业务收入,二者占总销售额的53%。

由于传统汽车行业研发减少、利润下降以及共享汽车模式的挑战,公司汽车芯片业务可能面临长期衰退。TI的制造业和资本回报仍然令同行羡慕不已,但包括智能手机和数据中心在内的多个终端市场都民联增长疲软,4Q18和2019财年的预期仍受到压力。

好未来$(TAL)$

市场预期三季度营业收入5.75亿美元,同比增长32.9%;调整后的EPS为0.106,同比增长18.1%。为了遵守政府对K12学生辅导机构的政策,公司已采取措施遏制其扩张步伐,新的政策可能导致座位容量扩张率逐渐下降。

好未来正在大力投资在线教育服务,预计FY19占公司总收入的12%,是2016财年的三倍。

然而,由于中国的在线教育行业仍在寻找可行的商业模式,预计好未来的在线业务在未来两到三年内不会有实质性的盈利贡献。

积极的一面是,政策变化导致好未来的股价从一年前的高位已回落44%,政策风险利空已基本兑现,保持健康的增长率。

美国固安捷$(GWW)$

随着公司降价和逐年比较变得更加困难,GWW的第四季度收入增长率将降至6.5%左右,工业放缓可能会进一步抑制2019年的业绩预期。虽然第四季度毛利率可能保持稳定,约为38.2%,但投资者焦点可能集中在公司如何在2019年保持稳定净利润率。

随着分公司关闭和重组工作基本完成,加拿大企业应该在第四季度恢复盈利;美国分公司受受不利因素影响,经营利润率可能下降30个基点至11.1%。

星巴克$(SBUX)$

星巴克通过精简业务和专注于核心业务收入的战略决策是正确的,但需要一段时间才能实现。该公司计划加速美国和中国市场的增长。

中国市场主要关注开设新店和扩大交付情况,而美国的增长将来自同店销售增长和市场下沉。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 鑫鑫洋·2019-01-21及时!要是能再早些更好啦!点赞举报