港股打新@兆科眼科,分拆自李氏大药厂,高瓴、爱尔眼科加持,还会香么?

$兆科眼科-B(06622)$ $李氏大药厂(00950)$

招股价:15.38 - 16.80 港币

入场费:8484.65 港币

市盈率:亏损

保荐人:富瑞、高盛

基石:有,共8家机构,占比 21.5%

绿鞋:有

行业:医疗保健

每手股数:500股

发行股数:全球 123,567,500

国际 111,210,500

香港 12,357,000 约 10 %,最高回拨至 50%

发行市值:82.31 ~ 89.91 亿港币

乙组门槛:600手(500w +)

申购日期:04/16 - 04/21

公布中签:04/28

上市日期:04/29

01

新股概况

>>>>公司基本面

兆科眼科由李氏大药厂(00950.HK)分拆而来,是一家未盈利的生物眼科制药公司,致力于疗法的研究、开发及商业化,通过自主研发和许可引进的方式,已建立起包含25种(13种创新药和12种仿制药)候选药物的全面眼科药物管线,公司业务聚焦于中国医疗需求缺口较大的五大眼科适应症:干眼病、湿性老年性黄斑变性、糖尿病性黄斑水肿、近视及青光眼。

兆科眼科的生产管线分成创新药和仿制药两组管线,各有10多条管线,涵盖影响眼前节及眼后节的多数主要眼科疾病及症状。从招股书中显示的进度来看,公司并无任何产品获批进行商业销售,也无自产品销售产生任何收益。

>>>>财务数据

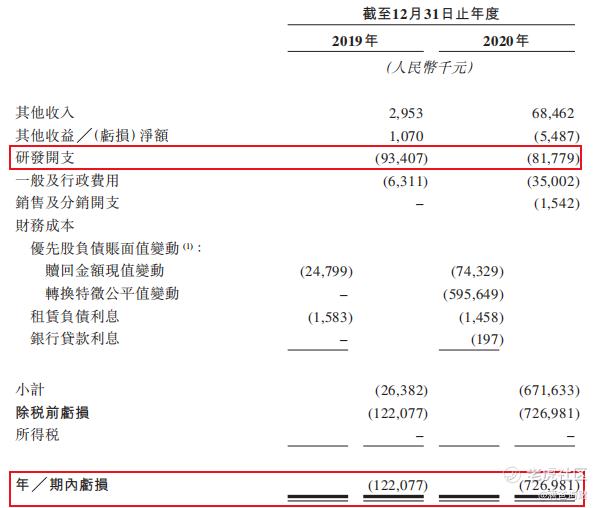

兆科眼科处在前期大量投入阶段,无商业化产品,也就不存在产品销售收入,招股书中显示的全面收益表相对简洁。2019年度和2020年度,研发开支投入9341万、8178万,同期录得亏损额1.22亿、7.27亿。

>>>>IPO前融资情况

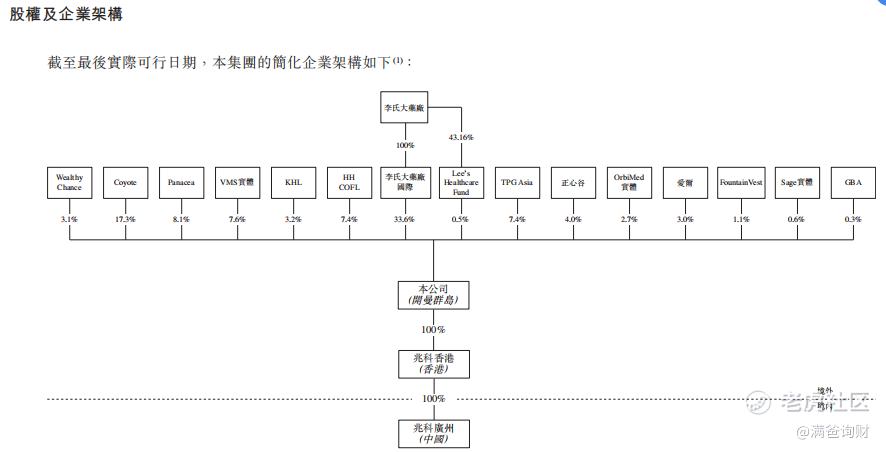

有着李氏大药厂这样一个爸爸,兆科眼科自成立以来受到了许多投资机构的青睐。2019年6月,完成约5000万美元A轮融资。2020年11月,又完成1.45亿美元B轮融资,投资者包括新加坡政府投资公司、高瓴资本、TPG、正心谷资本、奥博资本及爱尔眼科医院。

股权结构:李氏大药厂(34.1%)、GIC(17.3%)、瑞伏(8.1%)、VMS(7.6%)、高瓴(7.4%)、TPG(7.4%)、正心谷(4.0%)、爱尔眼科(3.0%)、奥博(2.7%)、方源(1.1%)等等。

02

保荐业绩

担任本次 兆科眼科 的保荐人一共两家,分别是富瑞金融和高盛,高盛名气足够,只不过作为稳价人不可靠。另一家富瑞金融,从历史保荐成绩来看,2015和2018年没有单子,其它年份是一年做一单,这公司是啥情况,难道是一年不开张,开张吃一年么?

03

基石情况

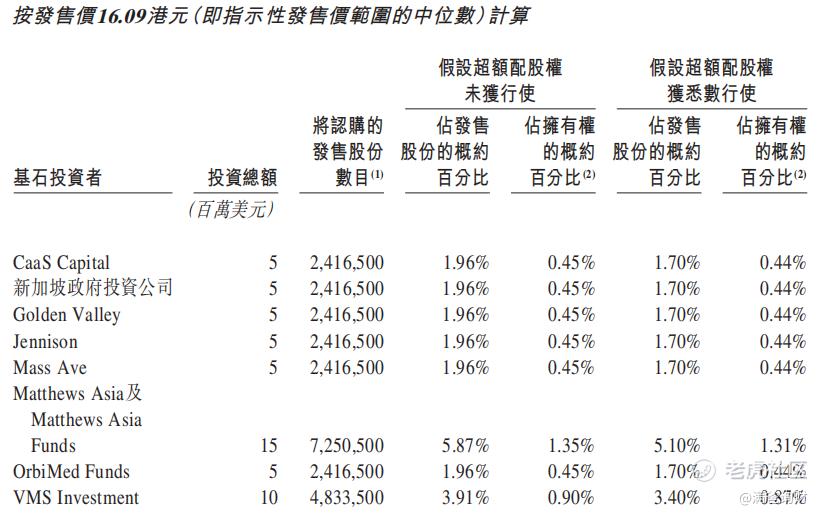

担任兆科眼科的基石投资者一共有八家机构,认购总金额达5500万美元,按照发行价中位数16.09港元计算,占本次发行比例为21.54%,同时有六个月禁售期。倘若行使了超额配股权,占比将降至18.7%。

兆科眼科本次IPO发行最大亮点,就是找了一批名头很响的机构当作基石,虽然各自出资认购的金额并不是很大,但是至少说明兆科的朋友圈还是非常强大的,关键时刻还得有个好爸爸。

据说新加坡政府投资公司作为基石参与的IPO发行,目前为止,上市首日保持全胜的记录。

04

新股点评

>>>>一个好爸爸,外加一众好叔叔

兆科眼科分拆自港股上市公司李氏大药厂(00950.HK),外加GIC、瑞伏、高瓴资本、爱尔眼科等等这一众知名机构加持,不可谓不豪华。

>>>>对标欧康维视生物,强大的榜样力量

欧康维视生物妥妥的是去年港股打新场上大肉股,接近两倍的暗盘涨幅。同处一条赛道的兆科眼科,有这样一个榜样和参照物在,向上冲一冲,还是有希望的。

>>>>不利因素:市场行情太差,打新情绪不高

太难了,打新没啥好肉票,炒股又是天天绿,真心难!自从春节假期后,整个资本市场就阴雨绵绵,美股虽在不断创新高,但是中概股可是夜夜被捶,A股呢,逮住抱团白马股要么一天杀一只,要么集体被杀,港股更不必说了,处在中西方的交汇点上,算是被严重撕裂。

近期新股几乎都是二婚股,油水本身就不够,时不时还被咽着或呛着,真心难!

05

申购计划

申购计划:参与申购,少量融资为准,没有上乙组的计划。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。