港股打新:联易融科技-W IPO分析+牛榜评级

今日份破发新股《智欣集团控股》大跌29.33%,太惨了!《哔哩哔哩》公布配售结果,申请人数270785人,认购倍数174.19倍,定价808元,回拨12%,一手中签率10%,申购25手稳中一手,乙组人数5646人,乙头获配7手,顶头槌9张,获配281手。

定价完之后美股B站就持续下跌,所以港股小破站,暗盘果断破发,富途暗盘-6.5%,辉立暗盘-6.56,耀才暗盘-6.44%,继百度之后又一二婚股破发,现在的新股中签如中刀,不中就是要谢不杀之恩了,阿弥陀佛。

今日《联易融科技-W》开始招股,本来很热门的SaaS概念股,也是门可罗雀,孖展滞涨,甚至抽飞,为什么会这样,说好的供应链金融第一股,一起抢额度?最大的原因还是最近港美股市场行情太差导致。大家都在观望,都不下场,结果就变成这个样,那么这股就真的没机会了?咱们先看一些具体的数据 ,再下结论不迟。

01

招股信息

02

公司简介

联易融科技集团是一家中国供应链金融科技解决方案提供商。旗下的云原生解决方案可优化供应链交易的支付周期,实现供应链金融全工作流程的数字化。为核心企业和金融机构客户提供高效可靠的供应链金融科技解决方案,并提升整个供应链金融生态 系统中的透明度和连通性。根据数据,集团在2020年处理的供应链金融交易金额达人民币1,638亿元,在中国供应链金融科技解决方案提供商中排名第一,市场份额为20.6%。

截至2020年12月31日,集团连接了供应链金融生态系统中的340余家核心企业、200余家金融机构、103,000余家中小企业及近100家专业机构和数据提供商。在中国已累计帮助客户和合作伙伴处理逾人民币2,800亿元的供应链金融交易。

集团的主要收入模式为基于交易量收取科技解决方案的服务费用。集团的客户主要包括核心企业及金融机构。服务的大部分核心企业于房地产、能源、建筑、医药、制造等行业运营,亦为银行、券商、信托公司理公司等各类金融机构提供服务。

公司生态系统:

03

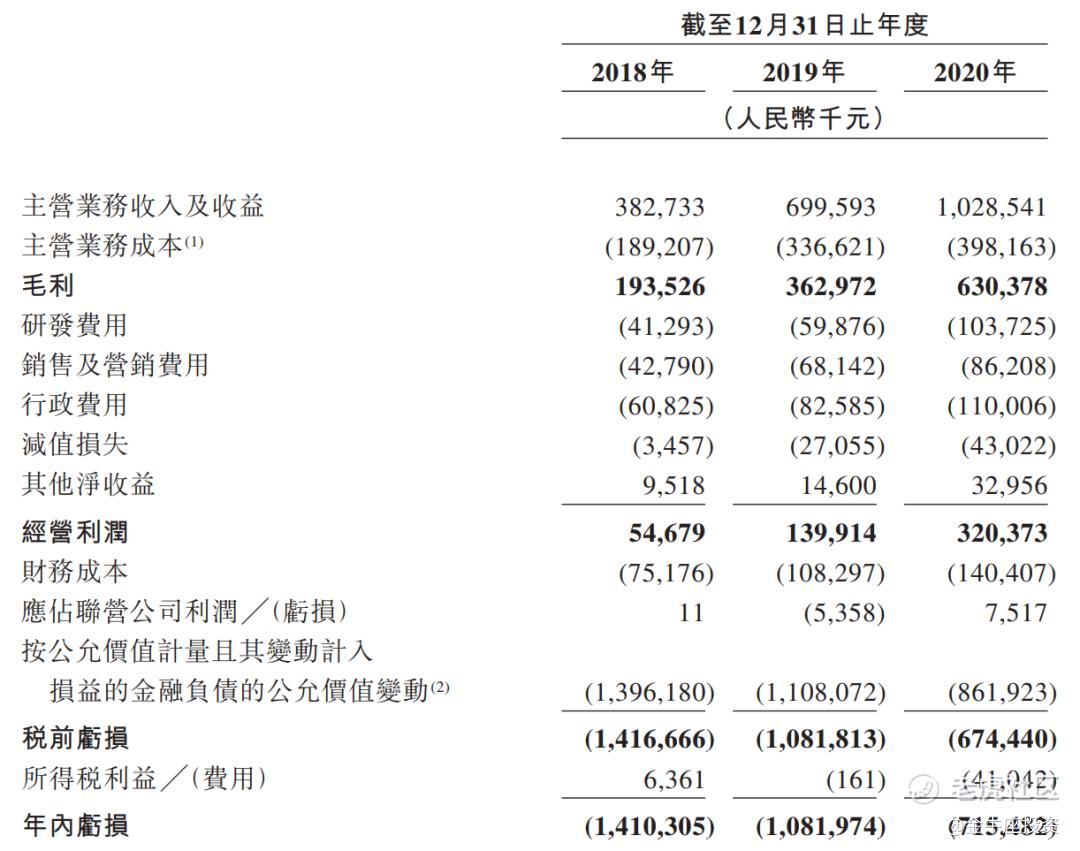

财务信息

营收:2018 年3.82亿人民币、2019 年6.99亿人民币、2020年10.28亿人民币;

毛利:2018 年1.93亿人民币、2019 年3.62亿人民币,2020 年6.30 亿人民币;

年内亏损:2018 年亏损14.10亿人民币、2019 年亏损10.81亿人民币、2020 年7.15 亿人民币。

04

历史及估值情况

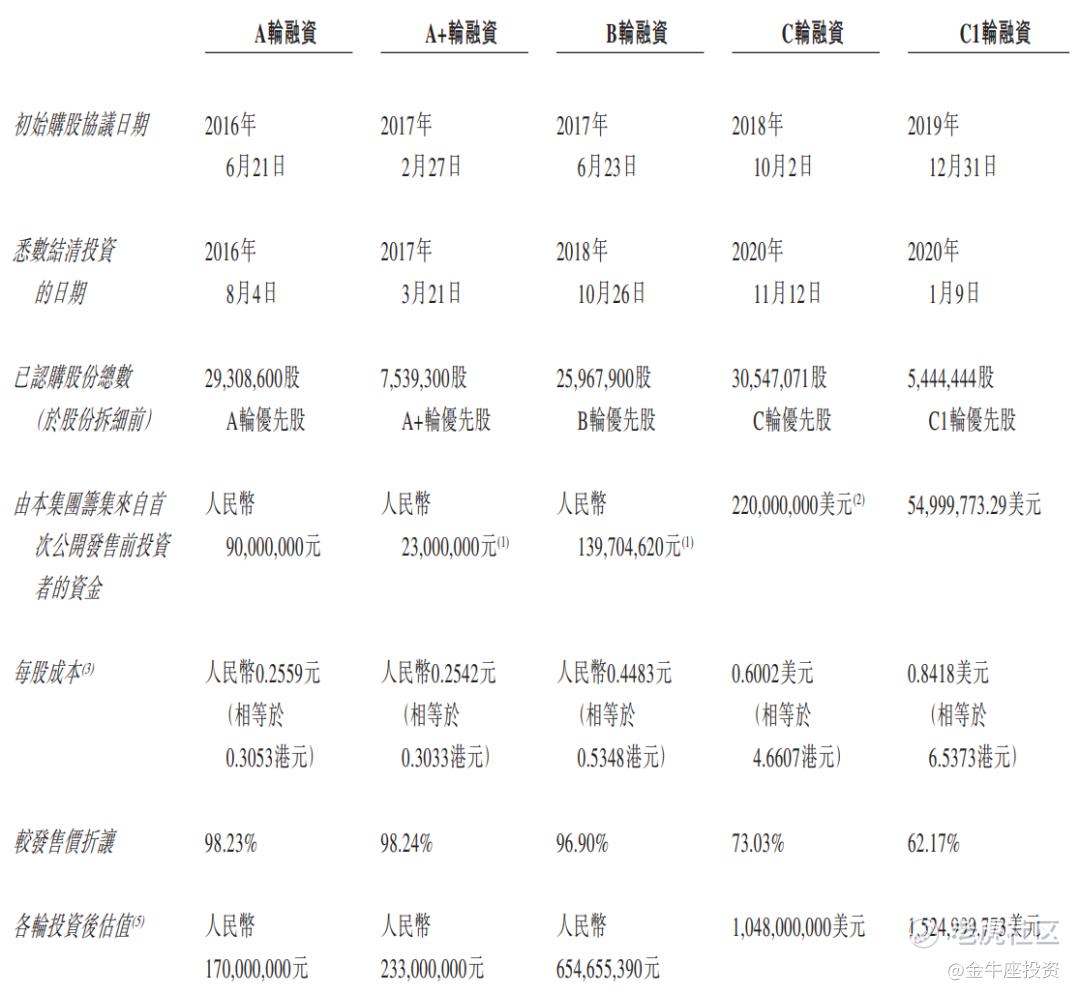

联易融科技-W先后于2016年6月21日、2017年2月27日、2017年6月23日、2018年10月2日、2019年12月31日完成5轮融资。并于2021年3月21日通过联讯,3月26日在香港主板IPO公开招股。

联易融科技-W公开发售完成后,法定股本为2,264,393,448股,每股定价16.28-18.28元,即发行完成后总市值368.64-413.93亿元,最后C1轮融资完成后,估值15.25亿美元,约合118.18亿港元,IPO后较C1轮融资后估值溢价211.93%-250.25%,显然已经翻了两倍多。这些IPO前投资者有180天封售期。

05

保荐人

联易融科技由高盛和中金联合保荐,高盛保荐过的新股,过去一年基本都是红的,最近几只二婚股要破功;中金最近几个项目也一般,还是看行情,这些个保荐人最多锦上添花。

06

本行业表现

软件服务行业,之前太多二婚股归属这个行业,把整体战绩都拉下去了,这个行业的首婚股,一直表现给力,像联易融这种龙头股,本该是门庭若市,奈何落得个门可罗雀。这说明时运在发财的路上是多么重要。

07

回拨机制及中签率

联易融科技全球发售股数45287.85万股,每手股数500股,截至发稿,超购27.29倍,正常超购60倍没问题,启动回拨28%,甲乙组各126805.98手,预计33-53万人参与,一手中签率10-15%,申购70手稳一手,乙头预计4-8手。

08

综合点评

联易融科技成立于2016年,一开始就与腾讯建立了业务合作,并且拿到了腾讯的投资,所以在流量方面,会有天然的优势,这点联易融在招股书里就有注明;除了腾讯,联易融科技的前投资者阵容也非常强大,分别有贝塔斯曼、中信资本、正心谷创新资本、招商局创投、渣打银行、GIC、微光创投、深圳创维等等,而这次IPO引入六名基石投资者,包括:BlackRock基金、富达国际、Janus Henderson基金、安大略省教師、Sequoia基金、EDB Investments合计认购总额约3.65亿美元,按最高价计,占全球发售股份总数的34.24%。

而财报方面,联易融表现也非常优秀,年内亏损也在快速收窄,又是供应链金融SaaS排名第一的公司,各方面都很优秀,只能鸡蛋里挑骨头,说估值贵了,那我就把最近新上市的SaaS股拉出来做个对比,大家可以参考一下。

通过对比,个人认为估值还是在合理范围内的,虽然最近SaaS概念股都在杀估值,但是我以杀完后的估值拿来对比,联易融科技就估值而言,取平均值,上浮还有11-23%的空间,但是不排除下周继续下杀,把这个估值空间全给跌没了。如果是那样,谨慎者可撤销,或者干脆看下周行情,再上也迟。

牛榜评级:银牛

09

本人策略

联易融科技中签率还行,如果再这样冷下去,中签率能到20%,甚至更高,但是个人认为,最终的中签率应该会在15%左右,所以现金摸也是不错的选择,毕竟涨幅会有限,就成本控制而言,融资会加大成本,还是优先现金一手。自己融资+现金上了几个账号,留了一些账户下周再做决定。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。