年入4800亿,腾讯是如何印钞的

近期,很多大型上市公司公布财报,市场进入财报密集公布期,巨头们也纷纷亮出“肌肉”。昨晚(3月25日),科技巨头腾讯也晒出了2020年的成绩单,公布了2020年第四季度及全年业绩报告。

财报显示,腾讯2020年营收大增的同时,净利润也出现了大幅的增长。游戏业务依旧是腾讯最赚钱的生意,同时2020年腾讯投资的游戏公司也不在少数。接下来一起看看,腾讯这个巨无霸是如何印钞的。

年入4800亿,净赚1600亿

回看2020年全年,大多数公司财报分析中都会考虑疫情带来的负面影响,但腾讯却在疫情下受益匪浅,连续四个季度实现业绩环比增长。

全年四个季度中第四季度的增长最为亮眼,腾讯Q4营收录得1336.69亿元,同比增长26%,环比增长7%;净利润593.02亿元,同比增长175%,环比增长54%;经调后净利润332.07亿元,同比增长30%,环比增长3%。

2020年全年营收录得4821亿元,同比增长28%。腾讯的收入构成主要包括增值服务业务(包括网络游戏和社交网络业务)、网络广告、金融科技及企业服务和其他收入。

游戏业务占整体收入比重最大,2020年腾讯游戏收入为1561亿元,同比增长36%,占总收入的32%;

金融科技及企业服务的收入,录得1281亿元,同比增长26%,占总收入的27%;社交网络业务在2020年的收入为1081亿元,同比增长27%,占总收入的22%;

广告业务收入为823亿元,同比增长20.3%,占总收入的17.1%;

其他业务中包括投资、影视制作发行、内容授权等共同收入75亿元,占比总收入不到2%。

2020年全年GAAP净利润录得1598亿元,同比增长71%;Non-GAAP净利润为1227亿元,同比增长30%。GAAP净利润的计算中加入公司在社交媒体、电动车以及游戏等领域所投资公司估值导致提升的公允价值收益。

同时,本次财报首次公布出未成年游戏消费数据,开始向公众展示腾讯在未成年人网络保护工作方面的成效。你以为那些沉迷游戏、疯狂充值的用户真的都是小学生吗?

队友都好菜?“小学生”不背锅!

相信经常玩游戏的朋友都会有的一种感受,为什么玩匹配的队友都像小学生,对面匹配的都是大神?那么,这次腾讯首次公开的未成年人数据或许会有答案。

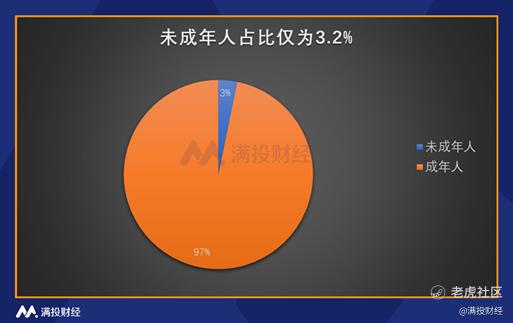

从营收上看,2020年四季度16岁以下未成年人占比仅为3.2%,这和大多数人的想象不一样。

这下游戏输了再也不能找“小学生”的借口了,由此也可看出腾讯在付费用户结构上做出了巨大的优化。不挣未成年人的钱,腾讯又是如何维持游戏营收高增长的呢?

据CNNIC数据报告显示,2019年网络游戏用户数量为5.32亿,游戏付费用户数量达3.72亿,占比总用户的70%左右。其中,未成年人用户数量为1.3亿左右,未成年人中的付费用户占比16.9%。那么,大致算出未成年人中游戏付费用户数量为0.21亿,占未成年用户总数的16.9%。

那么假设2020年未成年付费用户数量维持稳定,以0.21亿来计算,并且这0.21亿未成年付费玩家都是16岁以下腾讯游戏的用户。从腾讯Q4数据中,剔除海外98亿营收,假设剩余293亿营收均为Q4国内流水,以四季度16岁以下人群占比3.2%计算,Q4未成年人付费总额为9.376亿元,人均付费44.64元,平均每月付费14.88元,意味着一个月也买不起游戏中的一款皮肤。

当然,这个假设存在一定估算的偏差,但并不影响经过大致判断得出的结果:腾讯的主要付费群体绝不可能是未成年人,甚至腾讯游戏用户画像的核心群体也非未成年人,未成年人付费在腾讯的营收中占比微乎其微。

尽管如此,腾讯在这部分群体上投入的时间和精力依旧很大。自2017年起腾讯上线成长守护平台后,直到2020年,依旧在不断优化技术措施,这也在一定程度上合作规范了未成年人的游戏使用习惯。

腾讯在2020年落实的新规中,对旗下210款移动游戏产品实行了“限玩、限充、宵禁”等措施,平均每月有1700万未成年账号因登录超时被强制下线,而在此后陆续出品的游戏在登录界面都显示了适龄提醒。

同时,腾讯在防范未成年人沉迷游戏上,还加入人脸识别等全新技术手段。腾讯公布的数据显示,平均每天有700多万个帐号在登录环节,6万多个帐号在支付环节触发了人脸识别验证,其中因拒绝或未通过验证,登录环节有约90.5%的账号被纳入防沉迷监管,支付环节80.0%被拦截了充值行为。在这一方面腾讯要付出多大的成本?腾讯云单次人脸识别最低0.68元,以此计算每天730万次人脸识别相当于496.4万元的成本,一年下来就是18.12亿元。即便按照阿里云超级大客户每次0.12元的成本计算,一年的成本也要3.2亿元。

从这方面看,腾讯的主要营收来源就是游戏业务,但这些对未成年人的防沉迷举措使得营收结构更为合理,也保障高速增长的游戏业务营收,是依靠良性健康的游戏付费基础。

游戏疯狂吸金,赛道竞争加大

不靠“小学生”,腾讯的游戏业务在整体业绩中的表现依旧相当出色。其中营收增长的主要贡献者来自手游“农药、吃鸡”(《王者荣耀》、《和平精英》),还有新出的手游《使命召唤》、《天涯明月刀》等。

数据来源:SensorTower

据SensorTower数据显示,2020年《和平精英》和《王者荣耀》(含海外版PUBG Mobile)均在全球App Store和Google Play中实现接近26亿美元的收入,同比增长超64%,也是200年收入最高的手游。

从新产品的上线看,腾讯2020年内发布了25款iOS端产品,其中Q2发布6款、Q3发布9款,Q4发布10款,整体发布趋势越来越快。2021年腾讯预计将有11款新游将会发行,其中《英雄联盟手游国服》、《秦时明月世界》、《DNF手游》等均受到广泛关注和期待,毕竟这些手游在端游上已经表现出巨大的吸金效应和优秀成果。

同时,腾讯在游戏领域不断加码投资。据统计,2020年腾讯一共投资33家游戏公司,其中有14家国内游戏公司是在最后的两个月内投资的。这些游戏公司包含休闲、塔防、策略及二次元等等游戏领域,其中国内游戏公司占比七成,比例明显提升,并且更加关注中小型游戏公司。

2020年腾讯用于游戏公司的投资金额为外界所知的就高达70亿元,并购乐游科技、2.626亿美元控股虎牙,1亿美元注资Roblox等等。腾讯在游戏投资领域的风格明显变得更加激进,外围以莉莉丝、米哈游为代表的游戏新星的崛起,二次元、SLG等赛道精品层出,加之网易掌握独家代理权的《原神》大火对整个游戏行业造成的冲击,以及近期字节跳动收购东南亚游戏霸主沐瞳科技,彰显字节布局游戏业务的步伐加快,这一系列事件以及环境的变化都让腾讯对游戏业务未来发展产生新的思考,也不断刺激腾讯加快弥补自身短板、加强市场竞争力。

综合来看,过去一年腾讯游戏业务的发展表现强劲,“老游戏”贡献持续性吸金价值,“新游戏”也出现多个爆款,这是腾讯独有的游戏领域的实力。未成年保护举措以初见成效,未来腾讯游戏业务的付费基础更趋良性化、稳定性。

腾讯作为中国互联网领域的核心代表,在互联网业务上的消费也有望保持强劲增长,微信逐渐形成的庞大生态圈、金融科技及企业服务领域都将为中长期的成长提供机会。

关注我,持续分享干货!带你了解市场最新热点,及时把握投资风向。

文 |满投财经

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- EIU·2021-03-28Thanks for sharing.点赞举报