港股打新 | 联易融,国内供应链金融科技解决方案提供商中排名第一

新股简介-联易融科技-W

基石投资者:

做个对比:

二、公司、行业简介

联易融在腾讯等早期股东的支持下,由国际上具有资深金融、互联网背景的高级管理人员发起,2016年2月成立于深圳前海,是一家中国领先的供应链金融科技解决方案提供商,其云原生解决方案可优化供应链交易的支付周期,实现供应链金融全工作流程的数字化。

解决方案模型:

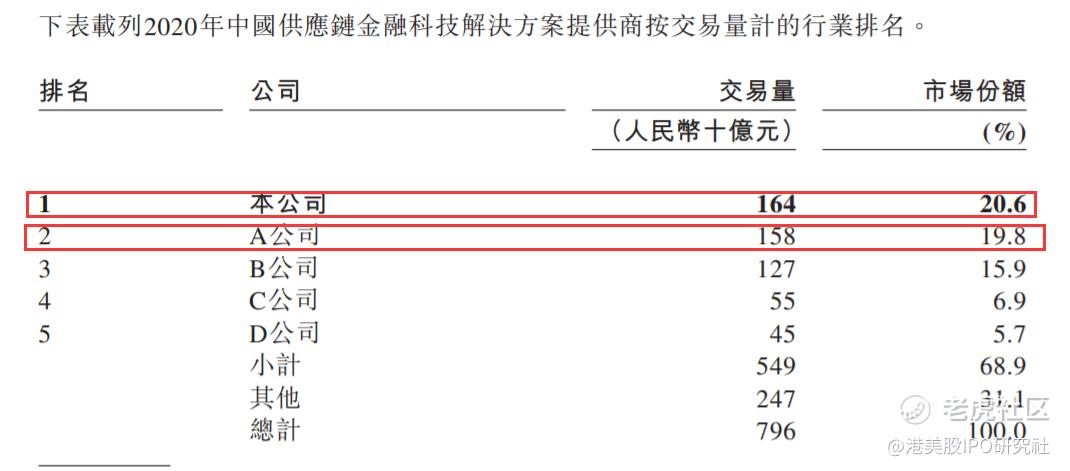

根据灼识咨询数据,联易融在2020年处理的供应链金融交易金额达人民币1638亿元,在中国供应链金融科技解决方案提供商中排名第一,市场份额为20.6%

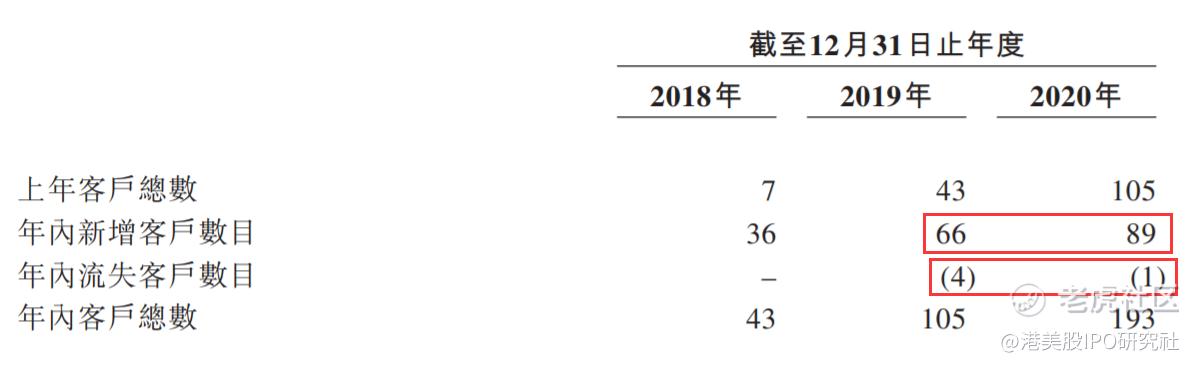

联易融在行业中比较稳定,新增客户多,客户流失比较少

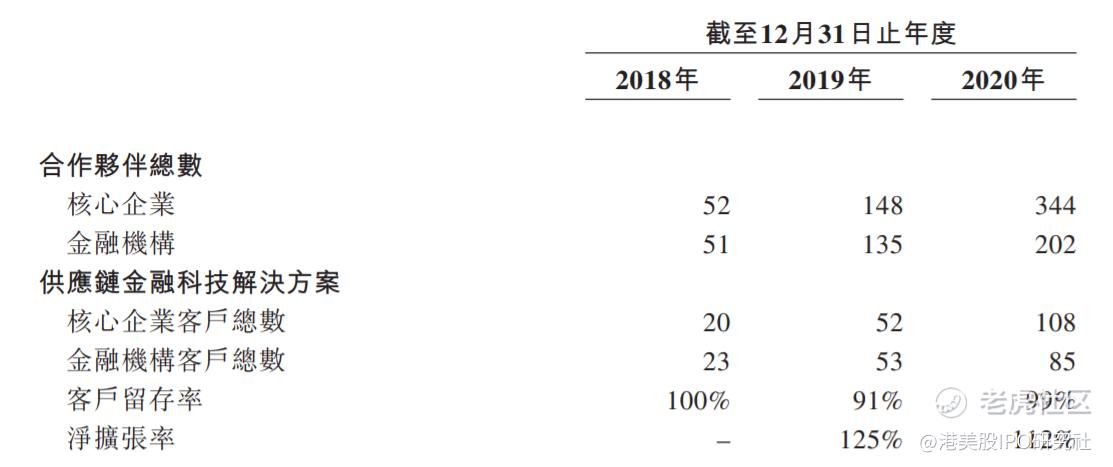

最近三年合作企业增长很多:

但是与排名第二公司差距小:

行业

核心企业及金融机构用于供应链金融科技解决案的总支出将从2019年的人民币434亿元增长到2024年的人民币1642亿元,复合年增长率为30.5%

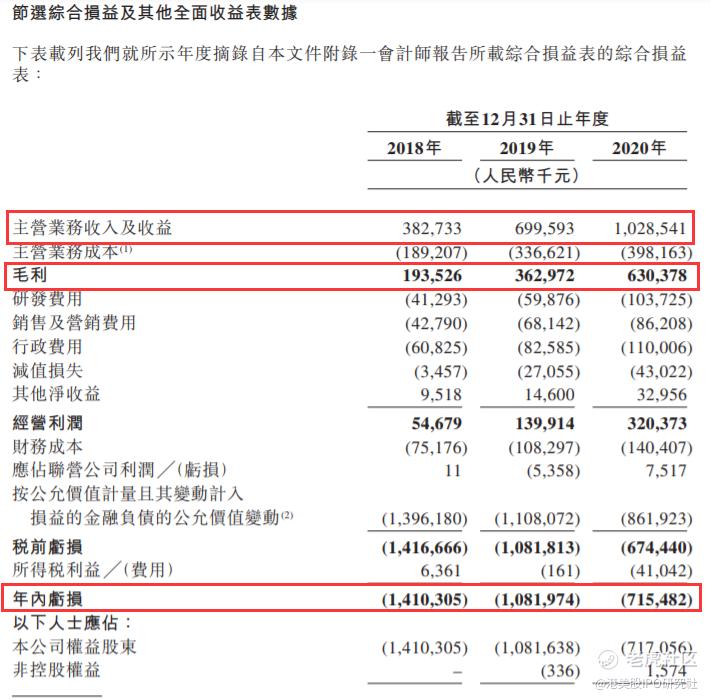

营收情况

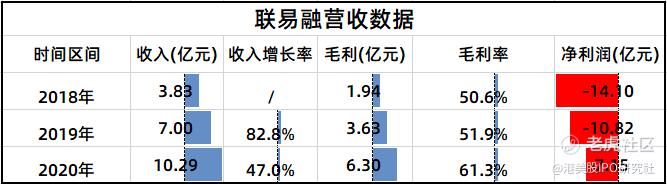

收入、毛利、净利润情况:

换成一个容易看的图表:

1> 收入

2018年、2019年、2020年收入分别为3.83亿、7亿、10.29亿;2019年同比增长82.8%,2020年同比增长47%;收入增长迅速

2>毛利率

2018年、2019年、2020年的毛利率分别是50.6%、51.9%、61.3%

3>净利润

公司连续三年亏损。2018年、2019年、2020年亏损分别是14.1亿、10.82亿、7.15亿;

在营收数据方面,增长迅速;利润上三年亏损,且逐年减少

融资历程&定价

值得注意:腾讯作为其早期投资者

保荐人信息

- 中金

近期,中金表现:

暗盘情况:8涨,5破发

上市首日:6涨,3破发,3平

- 高盛

近期,高盛表现:

暗盘情况:13涨

上市首日:10涨,1破发,1平

中签率预测&个人操作

预测:40万人申购,超购倍数大于60倍,回拨至28%,一手中签率17%

个人操作:积极认购;2/3账户融资认购(一手10倍或者20倍),1/3账户现金认购

声明:大卫的新股分析文章仅仅代表本人的观点和申购策略,不构成投资建议。请大家自己负责,养成独立思考习惯,对自己账户负责。

- 近期新股一览

无渠道费 团办中信港卡

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。