美股打新:怪兽充电 简单分析 | 星源转2/震安转债/卫宁转债明日上市

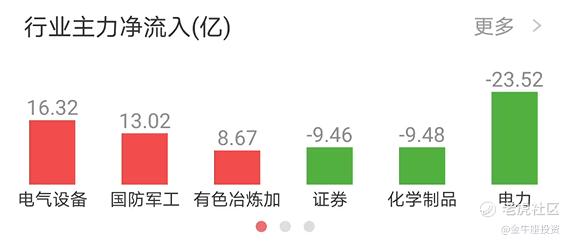

周二两市总成交额7493.42万亿元,上证指数收盘+0.62%,深圳成指收盘+0.85%,创业板收盘+1.37%;行业资金净流入前三:电气设备、国防军工、有色冶炼加工;行业资金净流出前三:电力、化学制品、电力。

港股打新《百融云-W》《盈汇企业控股》暗盘破发,《美佳音控股》暗盘微涨,《联易融科技-W》明日截止申购。美股《怪兽充电》已开始招股。

明日无新债申购,《星源转2》《震安转债》《卫宁转债》新债上市,《昌红转债》《九典转债》明日配售登记日,更多内容请往下看!

美股打新今天上了一只新股《怪兽充电》,最近打新市场太低迷了,上周中概股下杀,知乎生不逢时,直接破发!这次《怪兽充电》上市,到底会怎样?根据招股书简单来看看这只新股基本情况。

招股信息:

公司简介:

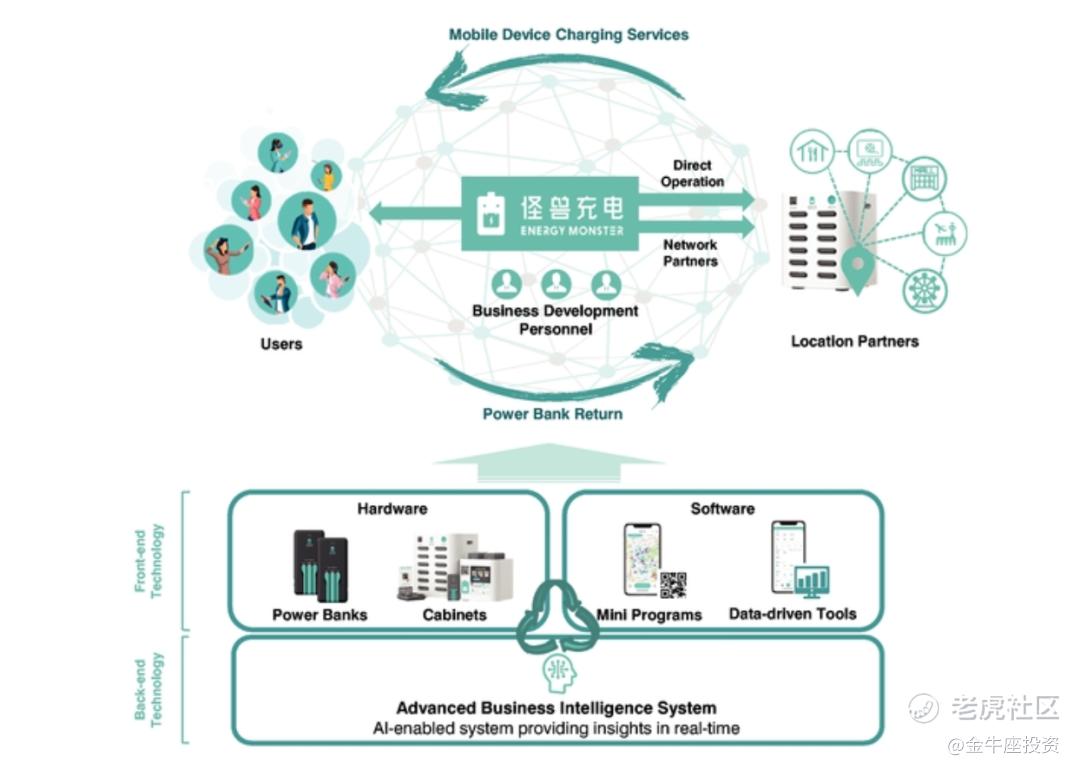

公司成立于2017年,是一家消费类科技公司,通过广泛的在线和离线网络提供移动设备充电服务。根据艾瑞咨询报告,就2020年的总收入而言,我们是中国最大的移动设备充电服务提供商。我们通过移动电源提供服务,移动电源位于我们的位置合作伙伴运营的POI中,例如娱乐场所,餐厅,购物中心,酒店,交通枢纽和公共场所。通过我们的小型计划,用户可以租用我们的移动电源,以便在使用我们的服务时随身携带,并且可以通过我们广泛的网络和强大的技术在我们的任何POI上归还移动电源。截至2020年12月31日,我们拥有超过664,000个POI网络,覆盖了中国2846个县和县级地区中的1,500多个。我们大约有149。

我们利用先进的专有技术和大数据分析功能来促进无缝交易,优化硬件管理并获得有价值的用户见解。截至2020年12月31日,我们的系统主动监控和处理来自超过500万个移动电源网络的数据。我们的硬件是由顶级组装合作伙伴根据行业领先的质量和安全协议制造的,原材料均来自知名供应商。

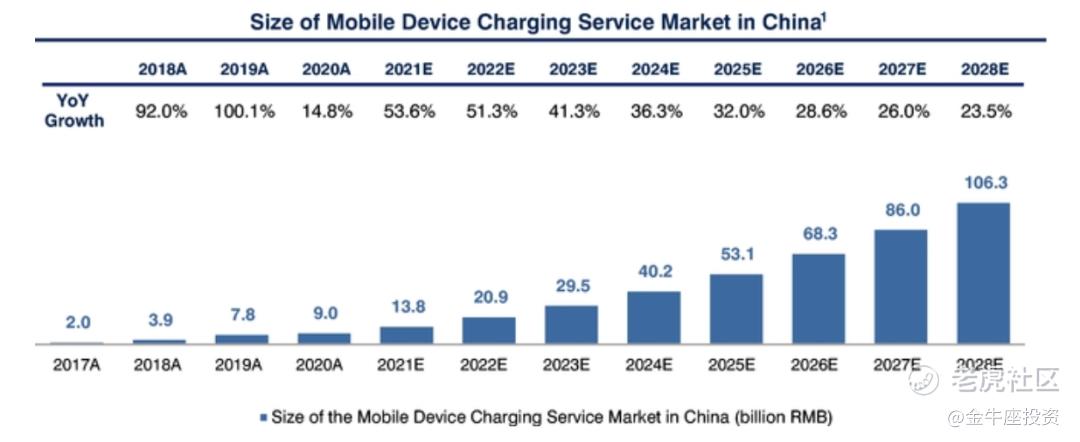

根据艾瑞咨询报告,预计中国移动设备充电服务市场规模将从2020年的90亿元人民币增长到2028年的1063亿元人民币。行业参与者有足够的机会继续扩展到现有的和未解决的用例中。智能手机的广泛使用,对移动应用程序的依赖以及5G电信技术的采用也推动了对充电服务的蓬勃发展的需求。用于共享的移动电源的供求关系不断增长,从而提高了现有用户的使用率,并通过越来越多的可访问性,便利性,消费者习惯和意识来吸引新用户。

怪兽充电示意图:

行业概况:

中国的移动设备充电服务行业于2014年兴起,并于2017年开始扩大规模,这是由于智能手机使用量越来越大所致,智能手机电池消耗量与日俱增之间的差距越来越大未来。艾瑞咨询公司(iResearch)进行的一项调查显示,93%的受调查智能手机用户在离开家或办公室时都经历过为移动设备充电的需求。

根据艾瑞咨询报告,2020年中国移动设备充电服务市场规模为90亿元人民币,预计到2028年将增长至1063亿元人民币,复合年均增长率(CAGR)为36.2从2020年到2028年的百分比。根据iResearch报告,由于**大流行,移动设备充电服务市场的增长率在2020年上半年有所放缓,但此后恢复了正常。下图列出了中国移动设备充电服务市场的历史和预期规模:

财务数据:

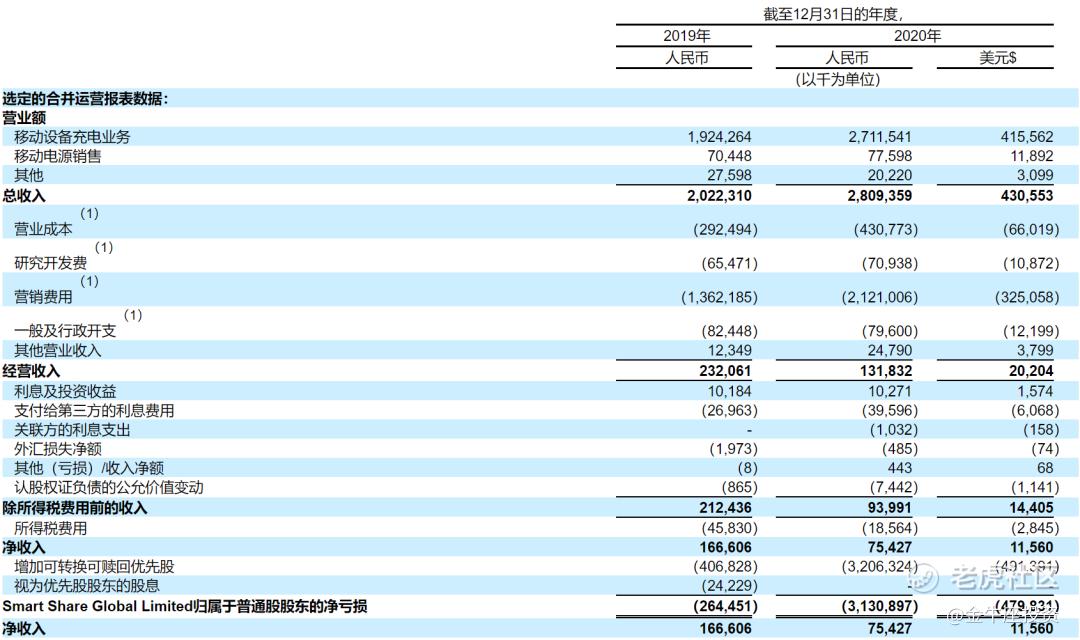

根据财务报表显示,怪兽充电2019年-2020年营收分别为:20.22亿人民币、28.09亿人民币;毛利润:2.32亿人民币、1.32亿人民币;净收入:1.66亿人民币,7543亿人民币。

IPO前投资人和基石投资者:

怪兽主要股东比较豪华,淘宝持股16.5%、高瓴资本持股11.7%、顺为资本持股8.8%、软银持股7.7%,这些明星资本都押宝怪兽充电,也许是人家钱多吗。

综合分析:

怪兽充电整体数据看过来还行,市场占有率行业第一,这个有没有水份真不知道,毕竟现在三电一兽,在共享充电宝行业里面竞争非常激烈,之前排名第一的是街电,紧跟其后的有小电、来电,美团,还有黑马速绿;这个行业收入比较单一,但在手机电池低于80%,就没有安全感的时代,共享充电宝某种环境下成了刚需品,而怪兽充电做为共享充电第一股,具备一定的稀缺性,且股东阵容真的很强大,这种大佬纷纷参与的热门票,理论上是可适度参与,毕竟在风口上猪也是能飞。主要现在中概股不太争气,要放在去年底,无脑上就行,现在根据自己风险偏好选择吧!大佬有钱,我们比不了。但是一个一直不被看好的行业,却做到上市,自然有大佬看好的点。

本人申购计划和策略

自己不参与了,打他我还不如多打几个联易融科技,最近宜观望,等后面市场行情走稳些再参与,手痒可适度参与,中也中不了多少,再怎么跌也跌不到哪去,理论上上涨的空间反而不设限,就博弈来说,划算。目前可参与的券商有老虎、富途、**。

注:以上IPO分析和计划仅供参考,并不构成任何投资建议,如因此投资,产生亏损,本人概不负责,谢谢!

美股中签规则:由投行和发行方一起制定的,一般是遵循公平和平等原则,优先保证最低申购股数,申购很多股的,按照额度/申购总股数的比例分配;一般来说,优先保证人人都中签一点,然后再按申购得越多,中签得越多分配。历史美股中签率:申购300股中签5-50股不等,目前大概就是这个中签率。

■ 新债上市

星源转2(123094) 31日上市

正股星源材质(300568)

转股价值89.22元

发行规模10亿,评级AA

预计上市100-104元

公司质地一般,目前可转债回暖,应该不至于破发。

震安转债(123103) 31日上市

正股震安科技(300767)

转股价值102.22元

发行规模2.85亿,评级A+

预计上市115-120元

公司规模较小,但业绩增速不错,吃大肉。

卫宁转债(123104) 31日上市

正股卫宁健康(300253)

转股价值91.22元

发行规模9.7亿,评级AA

预计上市105-109元

公司质地尚可,财务状况有所下降,肉还是有滴,多少的问题。

注:深市可转债集合竞价最高涨幅30%,沪市可转债集合竞价最高涨幅50%,因沪市可转债,只要开盘价格>120元,临时停牌半小时,开盘价格>130元,临时停牌至下午14点57分复牌。而深市可转债,当涨幅达到20%,临时停牌半小时,当涨幅达到30%,临时停牌至下午14点57分复牌,但可以委托挂单。

■ 新债申购

昌红转债(123109):正股昌红科技(300151),4月1日申购,百元股票含权3.28元,转股价28.26元,现价27.91元,31号配售登记日,每股配售金额0.9154元,一手配售1100股起跳,转股价值98.76元,评级AA-,配债价值不高,后天申购。

九典转债(123110):正股九典制药(300705),4月1日申购,百元股票含权4.28元,转股价26.48元,现价26.87元,31号配售登记日,每股配售金额1.15元,一手配售900股起跳,转股价值101.47元,评级A+,配债价值不高,后天申购。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。