IP游戏生态迎来流量契机,中手游开启成长新周期

对投资人和吃瓜群众来说,“为什么要加强自研”这个问题或许需要回答;但对游戏业内人士来说,这个问题根本不需要回答。

用户越来越成熟,对产品越来越挑剔,单纯依靠流量打天下的时代一去不复返。2020年《原神》的爆发,更是体现了3A级大作在手机平台上的降维打击,也预示着网游大作正在从PC向手机平台过渡。

所有游戏巨头和新锐都知道,今后将是内容为王的时代,不但要做自研,而且要做优质、有强大IP生命力的自研。

这正是我关注中手游的重要原因。近年来,中手游不断加大研发投入,并结合投资并购等形式,增强自身研发硬实力;与此同时,基于IP游戏生态,对顶级IP进行出色的开发、运营,强化自身IP游戏软实力。

目前来看,中手游IP游戏生态战略取得了极大成效,多款自研游戏的活跃用户数和流水表现相当出色。典型如《新射雕群侠传之铁血丹心》,上线即有“爆款相”。

这带动中手游自研收入持续高增长,2018至2020年收入复合增长率达102.6%。

本质上,这是时代给予中手游最好的馈赠。当然,在一个愈发成熟的市场上,一家优秀的游戏公司除了必须有强大的研发实力外,也要把握住市场机会,以放大其产品价值。

中手游深谙此道。与字节跳动及腾讯的合作,将使其进一步获得巨大的流量助力,放大其IP游戏生态体系的整体价值。仅与字节跳动合作的两款游戏,上线后一年内流水至少16亿。2021年,中手游还将发布大量重磅产品,这将助力其营收突破50亿元。

很显然,进入“内容为王”时代,中手游的好日子才刚刚开始。

01.市场巨变,手游行业进入新周期

一个人的命运,当然要靠自我奋斗,也要考虑历史进程。游戏公司也是如此。

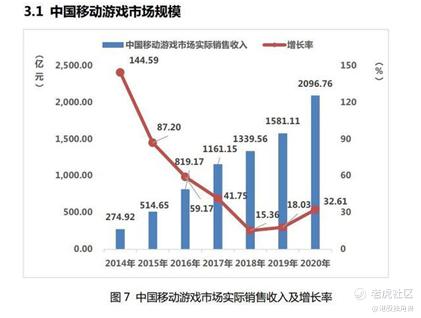

2020年,中国游戏市场实际销售收入达2786.87亿元,同比增长20.71%。疫情下,行业高增长的同时,也跑步进入了一个新周期。游戏自研正成为行业共识。

2020年中国自主研发网络游戏市场销售收入达2401.92亿元,同比增长26.74%。随着端游获客成本呈几何级数增长,以及手机性能不断提升,增长迅猛的手游取代端游的趋势越发明朗。

这一趋势在2020年直接爆发,《原神》凭借3A品质对手游市场进行降维打击,网游大作开始从PC向手机过渡。可以预见,以3A级体量的成本投入手游研发,将极大提升手游产品品质,带动市场进一步爆发,“内容为王”时代的到来。

过去三年,手游市场增长率分别为15.36%、18.03%和32.61%。虽然2020年的高增长有疫情因素,但在整个手游市场提质增量的大背景下,2021年市场有望继续保持30%左右的高增长。

这种高增长态势,对于深度布局手游市场的头部公司来说极其有利。因为手游要想往高端、3A品质走,需要强大的研发实力支撑。

2020年,国内知名游戏公司业绩均表现不错。完美世界预计净利润增速在19.6%至20.7%间,三七互娱净利润同比增长31.28%,吉比特预计净利润增速为32.2%,港股上市中手游净利润同比增长183.8%,经调整后净利润增速为32.1%。

可以看到,在这一众公司中,中手游的业绩表现处于行业领先位置,这与其持续的研发投入有极大关系。

伴随着行业进入新周期,中手游等头部游戏公司也将迎来新一轮的高增长。

02.研发实力深厚,中手游进化

每家游戏公司都有其特长。比如有些游戏公司擅长某些垂直品类,有的是海外发行非常出色,还有像中手游这种,擅长自研、IP运营的公司。

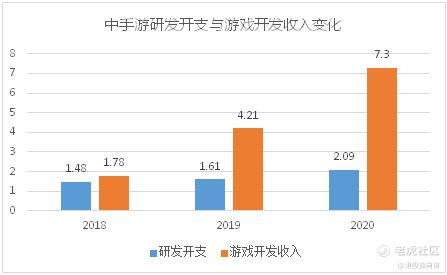

从收入结构来看,2020年中手游各业务板块均实现了高速增长,来自游戏发行的收入达29.78亿元,同比增长16.6%;游戏开发(即自研)收入达7.3亿元,同比增长73.4%;授权业务收入为1.12亿元,同比增长81.3%。

其中,游戏发行业务体量较大,增长稳定,是中手游的基本盘,未来增速大概率稳定在15%-20%间;授权业务体量小,收入占比低。中手游未来几年最大的看点在于自研业务。

工欲善其事,必先利其器。所谓自研,某种程度上比拼的是研发实力。

在“内容为王”的指挥棒下,中手游持续进化,研发投入连年提升,2020年研发投入高达2.09亿元,同比增长29.7%。

与此同时,中手游还持续通过投资并购,强化其在多种细分游戏领域的自研力。2020年,中手游投资乐府互娱,深化在卡牌领域的布局;投资易帆互动,深耕无双ARPG市场,提高自己在中重度手游市场的竞争力。

在不断增厚的研发实力加持下,中手游自研游戏表现十分强劲。

比如其自主研发的《传奇世界之雷霆霸业》,上线已超过两年,但仍保持强大的吸金能力和高用户活跃数据,2020年平均月活用户超100万人,最高月流水达到1.08亿元;其他自研游戏如《大富翁10》、《龙城传奇》、《仙剑奇侠传:九野》等,市场表现也相当不错。

这直接带动公司自研收入的高增长。2018至2020年间,中手游来自游戏开发收入年复合增长率为102.6%,远高于市场整体。

2021年,中手游将继续加大研发投入,预计全年公司研发人数将达800人左右,同比接近翻倍,并且,还将通过与有经验的研发制作人员合作成立研发工作室的方式,持续提升研发竞争力。

不难想象,2021年中手游的自研收入将继续高增长。

03. IP游戏生态,加速释放核心价值

不少巨头携流量杀入游戏市场却频频碰壁,让越来越多人认识到,游戏研发是门手艺活。

而且,玩家对产品越来越挑剔,对质量、IP/创新的要求越来越高,大量产品昙花一现,但强大的头部及IP产品却可以自带流量,续航时间不断加长。

如果说研发实力是中手游的手艺,那么,IP储备就是它手中的顶尖材料。

成立以来,中手游便选择IP游戏路线,致力于打造属于自己的IP游戏生态体系。截至目前,积累了上百个IP,包括《仙剑奇侠传》、《航海王》、《斗罗大陆》等顶级IP,更积累了大量的成熟IP游戏开发运营经验。

这可能是新时代下,中手游最大的财富所在。

某种程度上,市面上大多数IP游戏处于一种尴尬局面:难出精品,套路重复,更充斥着不少换皮游戏。这不仅对IP本身是损耗,对中手游这些坚持IP自研创作的玩家,也是莫大的伤害。

近年来,随着政府愈发重视原创内容知识产权的保护,IP游戏也迎来了更好的发展阶段。中手游正在大展身手。

从其IP游戏生态运作来看,一个成功的IP游戏必须在依托传统IP大背景下,尊重游戏行业的创作规律,玩出新意。2020年中手游发布的《新射雕群侠传之铁血丹心》,便是最好的例子。

这款游戏依托金庸先生最知名的武侠IP,经典剧情还原、勾画动态江湖的同时,在IP游戏形式上做了极大创新,选择卡牌+SLG模式。并且,上线即有“爆款相”。

据伽马数据预测,《新射雕》上线首月流水据伽马数据预测超3亿元。凭借《新射雕》的强势表现,中手游在Sensor Tower发布的《2020年9月中国手游发行商收入TOP30》榜单中位列第23名。

并且,如金庸武侠和仙剑奇侠传这样的头部IP,有着极强出海的潜力。在港澳台同一文化区,《新射雕》三地上线首日便强势登上苹果应用商店免费榜榜首,上线首月便获得苹果商店和谷歌商店畅销榜第一。今年2月还获得三地流水份额第一的成绩,流水规模过亿。

这才是IP大厂该有的模样。

随着中手游研发实力的不断提升,IP价值进一步释放,中手游自研游戏收入将水涨船高,其IP游戏生态体系也将迎来更好的发展。

04.巨头流量加成,中手游IP生态价值“放大器”

如果说,以研发实力和IP为核心的自主研发游戏业务,是中手游的IP游戏生态体系的关键所在。那么,与字节跳动、腾讯等流量巨头的合作,则是其生态价值的“放大器”。

目前,字节跳动独家代理了中手游的《全明星激斗》、《航海王热血航线》,腾讯则代理发行《真三国无双霸》。

两家流量巨头纷纷选择中手游的优质游戏内容,绝非巧合。这背后是“内容为王”时代下的潮流方向。

很简单,在游戏产业中,一边是游戏公司对于优质流量的渴求,并以此延伸出来庞大的“买量”产业;另一边则是拥有巨大流量的平台,渴望通过优质游戏内容获得更高的变现效率。

换句话说,中手游与两大流量巨头的合作属于双赢。

以字节跳动为例,坐拥头条和抖音两大流量平台,此前已通过代理和研发休闲小游戏验证了流量变现逻辑,目前以朝夕光年为核心的部门正统筹中重度游戏的代理和开发。中手游与其合作的正是中重度游戏,可以获得更好的流量红利。

根据合作协议,《全明星激斗》国内有6亿流水保底,海外也会大力推广;《航海王:热血航线》代理级别最高,国内有10亿流水保底承诺。

而与腾讯的合作,中手游考虑的更多是细分品类优势。

中手游在无双品类和塔防品类优势明显,而《真三国无双霸》、《妖怪名单》与腾讯的用户画像较贴合,更是腾讯游戏的稀缺标的。因此双方一拍即合,同样签有保底协议。

想想看,仅字节跳动独代的两款游戏,上线一年内,就将为中手游带来至少16亿的流水。这无疑会放大其《航海王》等IP价值。毫不夸张地说,2021年中手游的业绩高增长几乎板上钉钉。

更何况,2021年是中手游的产品大年。《仙剑奇侠传:九野》之后,中手游还将推出《斗罗大陆:斗神再临》、《镇魂街:天生为王》、《吞噬星空》、《我的御剑日记》、《新三国志曹操传》、《亮剑:我的独立团》等多款新品,为其全年业绩提供有力支撑。

也因此,法国巴黎银行预测,中手游2021年营收将达50.09亿元,对应增速31.1%;调整后净利润为10.21亿,对应增速26.5%。

整体来看,重磅产品的持续推出,加上流量巨头的强大助力,中手游新的增长周期已经开启。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- EC NkPut Inv·2021-04-01Thanks for sharing.点赞举报