看空一把电子烟,拯救套牢的股友

我一直就觉得,A股港股里最浪漫的投资标的,就是烟,酒,女人。

比如烟,思摩尔国际,华宝国际。

比如酒,贵州茅台,五粮液。

比如医美,爱美客,朗姿股份。

我对烟一直有种特殊的情怀,倒不是因为我自己抽,也不是因为悦刻的美女老板娘。

而是浪漫,浪漫主义。中国如果有两只票值得持有的话,那一定是贵州茅台和中国烟草。

所以我关注烟草,关注思摩尔,我第一次知道思摩尔的时候,是在去年港股打新,我中了这只票,新型烟草里面的台积电。结果当然是赚,那个时候我正做空特斯拉和腾讯,所有的股票唯有思摩尔赚钱。

我顿然了,初识思摩尔,就像尹志平初见小龙女。

人生若只如初见,一切正好,正如去年春夏的阳光。

无论如何都不曾想到,思摩尔国际会有这一天,如此干净利落的被抬走。

3月22日收盘后,工信部出文件,电子烟纳入烟草监管。悦刻当天暴跌47%,第二天开盘,思摩尔国际也暴跌26%。

雾化烟的卧龙凤雏,纷纷倒下抬走。一时间风生鹤泣。

电子烟政策解读和机构观点

本次的条例修订就只加了一条:“电子烟等新型烟草制品参照本条例中关于卷烟的有关规定执行”。

目前来说,这一条是非常模糊的,监管细则的推出需要时间。卷烟有关规定就复杂多了,包括牌照,渠道,税收。

如果纳入烟草专卖渠道(北京已经否定),则是重磅利空。

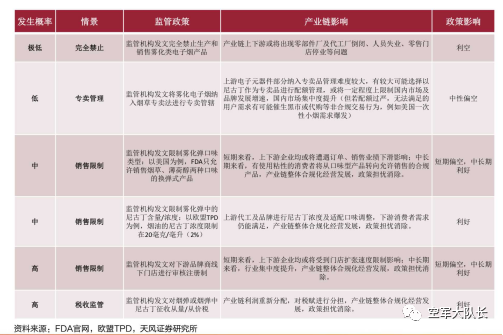

对此,天风券商总结了各种情况出现的可能性和利空研判!

*一刀切完全禁止生产和销售雾化产品;概率极低;重磅利空。

*纳入专卖管理;概率低;扼杀高成长,对目前高估值的上市公司重磅利空。

*销售限制;概率高;合规化但成长性有所削弱。

*税收监管;几乎必然概率;合规化但不利相关公司的高毛利。

也就是说,从低概率到高概率的各种情况,对行业的利好和利空都有。我就直接放原图了。

划重点:吹票王天风的这个报告偏乐观,它的利好利空是基于对行业的研判,

而不是对个股的利好利空。

相关公司的估值基础

对于悦刻而言,我依然保持谨慎的态度,即便之前腰斩的悦刻,依然有约千亿人民币的市值。而目前整个中国电子雾化烟的市场规模才100亿人民币。更遑论更早的时候。

这是什么概念?悦刻这一家公司的市值是目前行业规模的10倍。这叫市什么率?

即便电子烟是顶级赛道,即便悦刻是顶级赛道的顶级选手,即便是暴跌后腰斩的市值。对于当下来说依然估值高了,而未来也由于监管的不确定性难以预判。

之前资本市场为何会给悦刻如此高的市值?

有三点,一是高成长,烟弹出货量七季七倍,这个成长性非常强。

二是高毛利,烟草的毛利和复购率毋庸置疑。

三是高市占率,悦刻的渠道做得很好,几个季度蓝洞的心智占有率都是70%以上。在很多人眼中,电子烟就等于悦刻。

那么纳入中烟的监管,叠加征收重税。悦刻的三个高估值还在不在?不在!悦刻的成长性来自于线下的渠道,很多没有烟草专卖许可证的商店不能卖卷烟,但能卖悦刻。纳入监管一定会影响悦刻现有的渠道,这是必然的,成长性大受影响。

第二个是高毛利,电子烟征收重税几乎必然。这一条直接影响悦刻的现金流,折现下来的估值必定大减。

渠道就是悦刻的拳头,当主流玩家都需要拿证的时候,悦刻的渠道优势怎么保证?是否能依然占领“悦刻就是电子烟,电子烟就是悦刻”的形象?大概率不能。

当然悦刻的团队非常优秀,这个团队在美女创始人的带领下创造了很多个不可能。但押注这点的话,比较偏风投了。

从资金的角度而言,在政策细则依然没有出炉的情况下。各路基金的态度是偏谨慎的。

比如广发基金的刘格菘,他是前年的冠军基金经理。最近管理的产品因为重仓思摩尔国际个亿纬锂能暴跌。

我想他会保持谨慎,其它的基金经理也会保持谨慎。毕竟踩雷的教训就在眼前。

我相信电子烟依然是趋势,但会对国内的雾化烟保持谨慎。即便做多也会更考虑思摩尔一些,因为思摩尔有海外市场,国内雾化也不会一刀切,典型的铲子股。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 一点一点123·2021-03-25如果只是增加税收,那为什么要改烟草专卖法实施条例,从法律角度理解不了点赞举报

- 哆頭散幹的ZHAO·2021-03-26一句话是很正确的,电子烟是有趋势的。点赞举报

- 6666还会继续·2021-03-26涨了,队长威武点赞举报

- 天多哥哥·2021-03-26谢谢,终于转涨了点赞举报

- 杰克王·2021-03-25今天是数字货币, 御银股份和数字认证点赞举报

- 重庆老赵·2021-03-24谁代表北京否定了?[捂脸]点赞举报

- THYsun·2021-03-24不知点赞举报

- 栕___栕·2021-03-24受教点赞举报