桥水基金:中美欧股市有什么异同?

$德银沪深300指数ETF(ASHR)$ $标普500指数ETF(SPY)$

注 | 原文为桥水基金每日观察:“A Top-Down Look at the Chinese Equity Market”,发布于2018年4月19日。

桥水预计中国股市在未来十年内在规模和重要性上将会与美股和欧洲股市并驾齐驱,并通过这篇研究报告分析了中国股市和美股欧股的异同。

A股上市公司(下简称“中国公司”)的收入增长很好地代表了中国整体经济活动情况,中国公司86%的收入都来自国内,仅有14%的收入来自海外。相比之下,美股上市公司和欧股上市公司海外收入占比分别高达29%和45%。因此A股上市公司的收入增长和中国GDP增长关联度远高于美股和欧股。

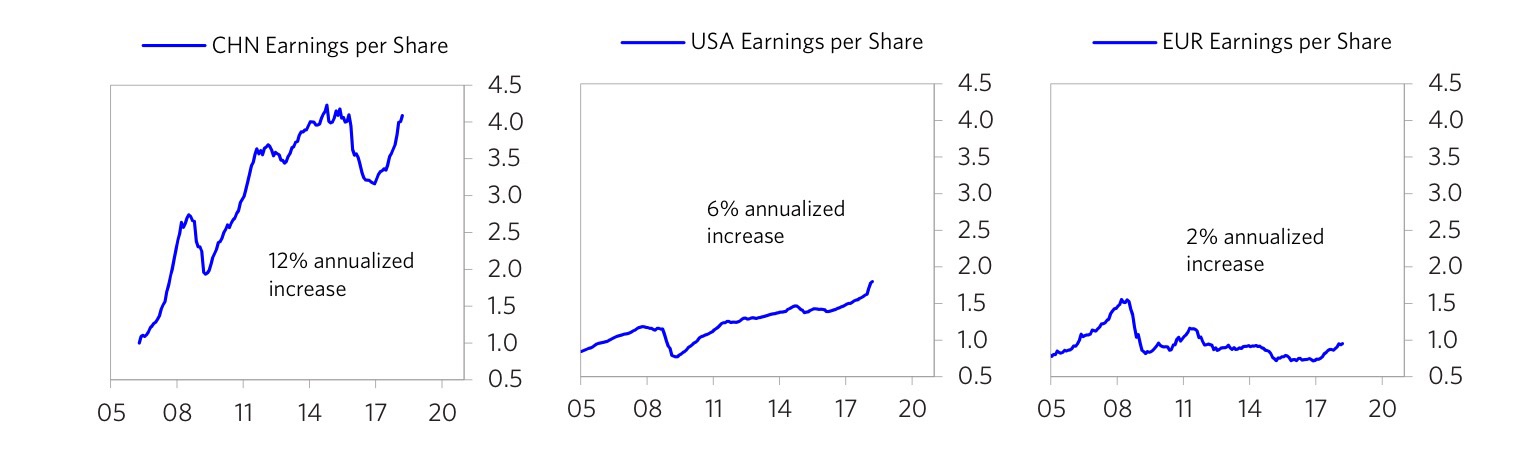

从净利润来看,过去十年中国公司的EPS增长远高于美国和欧洲公司。如下图,中国公司的EPS增速是美国公司的两倍和欧洲公司的6倍。如此巨大的差异主要源于2011年以来中国经济爆发式的增长,而最近几年中国经济增长放缓,中国公司和欧美公司的EPS增长速度开始趋近。

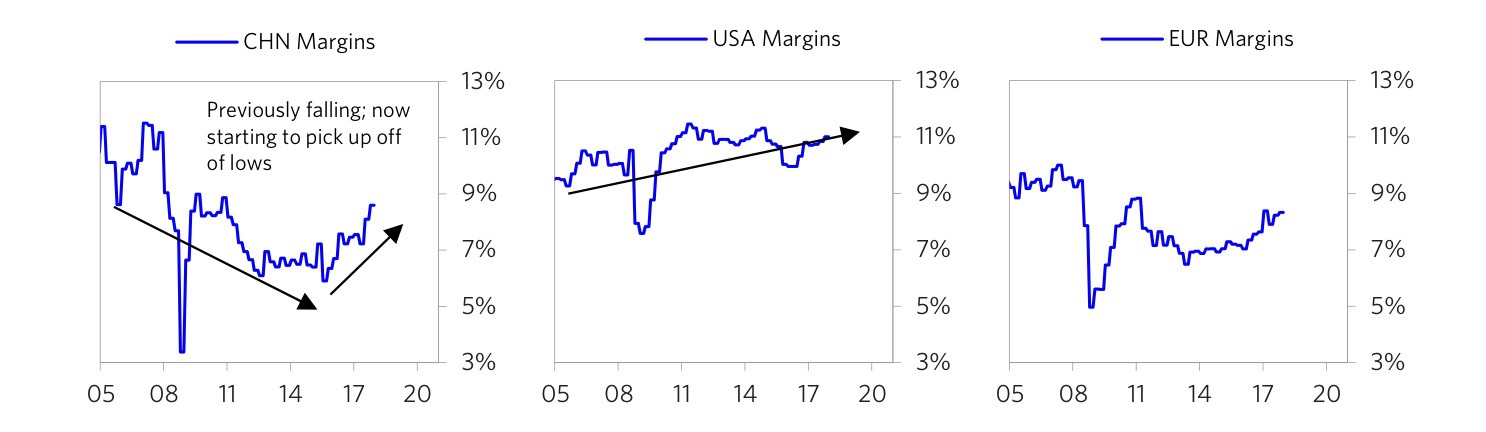

美国公司相比之下在毛利率提升方面更加出色。美国公司在维持价格的同时将生产外包,利用其它国家的低廉劳动成本实现了套利,现在这一套利空间在不断变小;而在这一套利空间不断变小的过程中,中国公司反而因为劳动力成本上升利润受到挤压,因此毛利率出现了持续下滑。

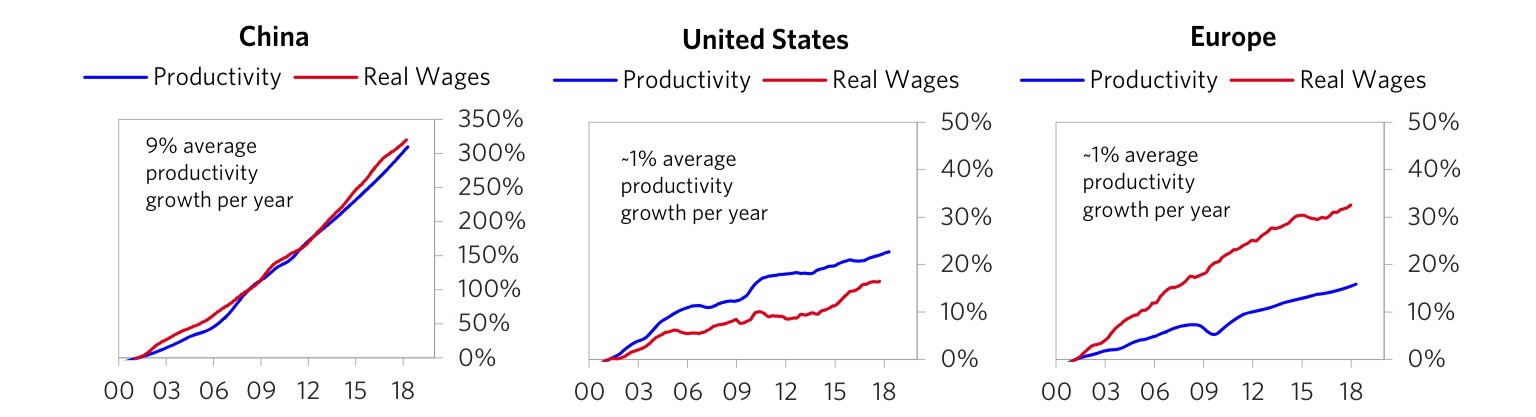

下图体现了该动态的长期影响。尽管中国的劳动生产率提高远快于美国,但是中国公司的劳务成本也同比例提高。相比之下,美国可以通过将生产转移至中国等地以保持更低的工资成本。与此同时欧洲劳动力效率更低,但却获得了过高的报酬。

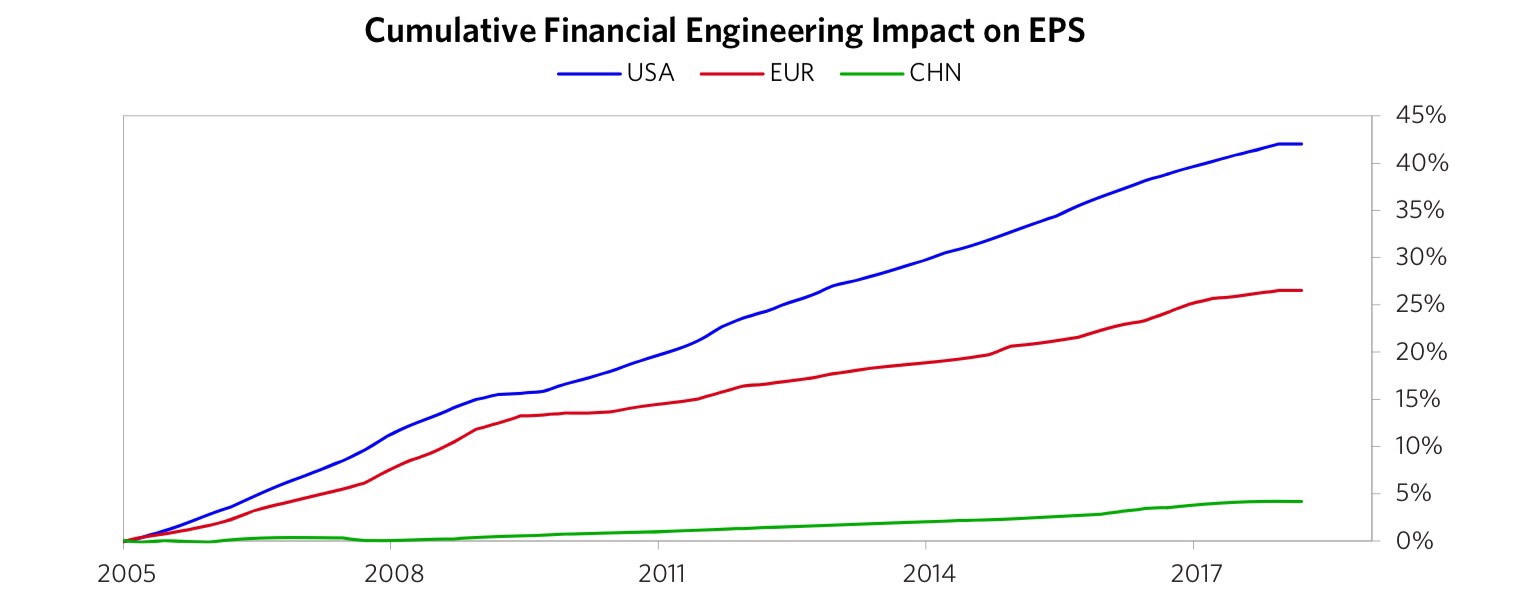

此外,美国公司的EPS增长速度通过金融工程大幅放大,远远超过中国和欧洲公司。2005年来美国公司通过金融工程提高了40%的EPS,相比之下欧洲和中国公司的扩大幅度仅有25%和5%。

在股市价格走势方面,三个市场总体上都跟踪了各自的利润增长趋势。不过中国股市的价格波动直到2015年都明显强于利润变动趋势,这是由于中国的散户通过杠杆和高频交易驱动的;这种异常情况在2015年股市泡沫破灭后得到修正。

中国的股市市盈率水平在近年来保持稳定,总体和欧洲接近,而美国股市的市盈率则从11年后持续从15倍左右扩张到25倍左右。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- hpavl·2018-12-08中国股市代表经济增长?经济哪年不是高增长?股市有几年涨的?而且是暴涨长期跌,总体涨的时间少,跌的时间多,完全是炒作行情,哪有经济关联?点赞举报

- Tony特别帅·2018-12-07感谢分享!1举报