露露柠檬业绩分析--中国市场表现持续抢眼;资本支出铺垫高增长

结论:投资建议不变—买入; 目标价不变--$154

概览: 尽管作为加拿大公司,$lululemon athletica(LULU)$受到当下国际政治事件的负面冲击,以及美国股市大盘的拖拽,公司三季度在经营层面表现仍然十分稳健。尤其在三季度公司新实施的一系列举措都被认可为公司的长远发展做铺垫,这让投资人对公司的长远战略的明确性和增长性增强了信心。

亮点:

管理层给出的合理和充分的解释,平复了投资者都公司资本支出和管理成本增加的忧虑。为了支持电商40%的高增长,Lululemon投入大量的资本到IT,大数据分析和电子营销。公司在未来规划的资本支出仍然十分可观,包括在国际主要市场建立电商通道。其他资本支出还包括季节性商店的扩充以迎接圣诞假期,继续加大产品的科技含量以实现差异化,以及在更多的地区推广会员制。上述规划内的资本成本支出都在为Lululemon未来的高增长做铺垫。唯一负面的成本增加来自汇率的对冲,随着美元持续走强,公司的账面收入受到国际汇率疲软的负面冲击。

持续的产品创新让公司在各新领域多点开花。Lululemon在男装和电商领域已经超前实现在2020年规划目标----在总收入中分别占比25%和25%,超额增长主要归功于产品在科技方面的核心竞争力。另外值得关注的是管理层为对即将到来的寒冷/雨季做出了前瞻性安排,秋冬外衣的销量大幅增加。对于分析师提出的均价$500/件的秋冬外衣是否售价过高的问题,管理层强调由于Lululemon的外衣注重科技和性能,提供防水,袖子冷却和耐潮湿耐高温等独家技术,平均$500/件的售价实际还有上浮空间。

国际市场令人期待,中国市场前景大好。与我们之前分析中提到中国市场的重要性相一致,管理层进一步提升中国市场优先的战略层级。公司CEO McDonald新官上任就到访中国市场,并对Lululemon在中国市场的当前表现和未来发展都作出了充分肯定。Lululemon将400万千禧一代中国年轻消费者作为目标市场,并依托于每年瑜伽和跑步运动千万级增长规模,明确肯定了中国市场的重要性。由于亚洲市场比重越来越高,Lululemon专门设计出符合亚洲环境和着装习惯的商品,在亚洲地区销量喜人。

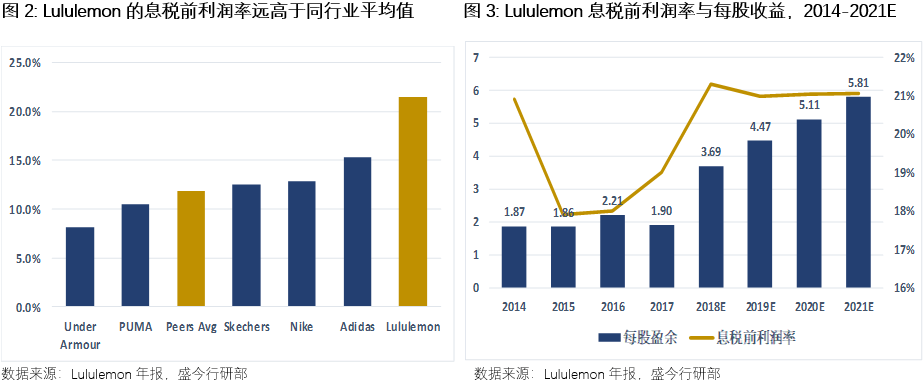

健康的三季度财报超出预期。Lululemon三季度实现收入$7.48亿美金, 高于华尔街预期$7.35亿, 低于盛今预期$7.53亿. 三季度毛利率54.8%, 高于华尔街预期51.2%,等于盛今预期54.8%. 每股收益75美分,高于华尔街预期69美分,高于盛今预期71美分.

我们调高对Lululemon的四季度目标和2018全年目标。由于Lululemon会员制的推行前景大好以及秋冬外衣的高需求,我们调升Lululemon四季度的收入目标至$11.51亿, 相较于先前华尔街预期$11.22亿和盛今预期$11.44亿. 每股收益部分, 因为Lululemon长期发展所需固定投资增高,我们调升至$1.7,相较于先前华尔街预期$1.65和盛今预期$1.61

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- meeka_军·2018-12-07但盘前看不出什么反应呀……就是把昨天盘后的暴跌拉起来就没事了?1举报

- 路人丙·2018-12-07消费品又牛起来了的感觉点赞举报