暴跌超20%后,高盛说油价有反转!但是想用ETF抄底的要注意了…

最近油价跌得太惨了。

美油ETF(USO)过去一个月暴跌近15%,布油ETF(BNO)跌14%。九月以来,国际原油价格已下跌近10%,从今年4月的高点累计下跌22%,进入技术性熊市。

油价暴跌原因众说纷纭,包括供应充足、需求担忧、投机性卖空猖獗等,但是高盛在现货市场看到了另外一番景象。

简单来说,高盛发现了大跌背后的异象,原油金融需求跌至历史新低的同时,实物市场却是需求强劲,净供应量出现下降。高盛认为巨大分歧背后,油价存在反转可能,预计布伦特原油下个季度的平均价格为77美元/桶,即较当前价格反弹近12%。

具体看看高盛怎么说的:

我们再次看到了实物石油市场(需求仍然相当有弹性)和纸质石油市场(基金和 CTA 从未如此悲观)之间前所未有的分歧。

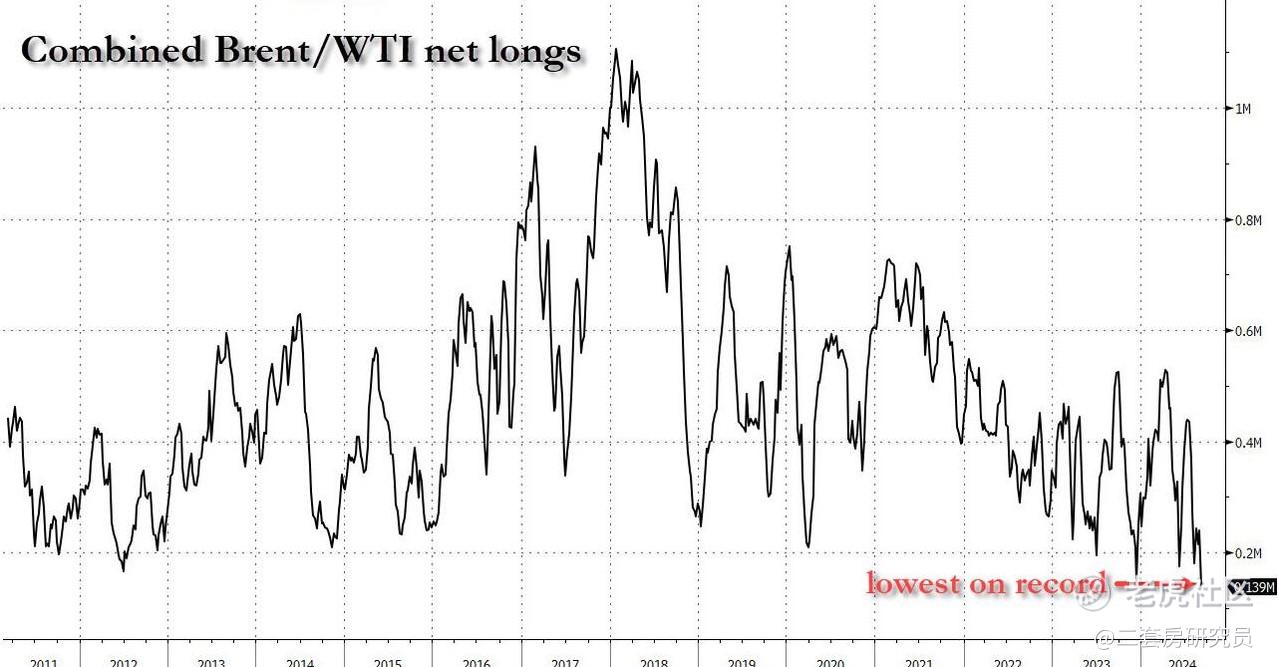

如下图所示,对冲基金原油净多仓创下历史新低,即悲观程度创下历史新高:

但在现货市场,高盛表示,由于产量下降和需求复苏,净供应量出现下降,与期货市场形成鲜明对比:

尽管宏观因素引发抛售,但由于俄罗斯和加拿大产量下降以及我们预测的中国需求温和复苏,我们可追踪的净供应量上周下降了0.6百万桶/每天。

与更强劲的实物需求形成鲜明对比的是,石油金融需求跌至历史新低,过去两个月平均下降了 7百万桶/每天。

还记得2020年疫情期间的负油价吗?有观点认为这一次情况可能恰恰相反。

对于高盛这一发现,金融博客Zerohedged点评称,由于期货市场和实物市场之间前所未有的分歧,在实物购买健康的环境下,价格被人为压低,那么很快就会触及库欣可怕的“油底”,这可能会导致价格大幅上涨,因为突然间没有可用的实物石油:

可以把它想象成 2020年4月发生的情况的镜像,当时石油过剩和无法储存导致价格暴跌。

想用ETF抄底原油?和你想得可能不太一样

首先要了解,投ETF到底在投什么。

比如黄金ETF和原油ETF虽然都是大宗商品ETF,但底层资产完全不一样。黄金等贵金属ETF基本上是现货ETF,也就是说它的底层资产是实实在在的金条,存储在世界各地的金库里,看得见摸得着。

而原油由于不易储藏,且仓储成本高,其ETF的底层资产基本上都是原油期货合约。

以全球最大原油ETF——USO为例,它并不真正持有原油现货,而是通过持有近月期货合约来尽可能反映现货原油价格的变化。

然而,按照交易规则,期货合约到期后,合约持有人必须交割实物原油。想象一下击鼓传花的游戏,鼓声停止的时候,谁手上还有期货合约,就必须按照合约去一手交钱一手交货。

这意味着,USO必须在即期月份合约到期前,把这些合约的持仓转移到下一个月份的合约。这个操作称为“移仓换月”,USO一般提前两周开始进行这项操作。

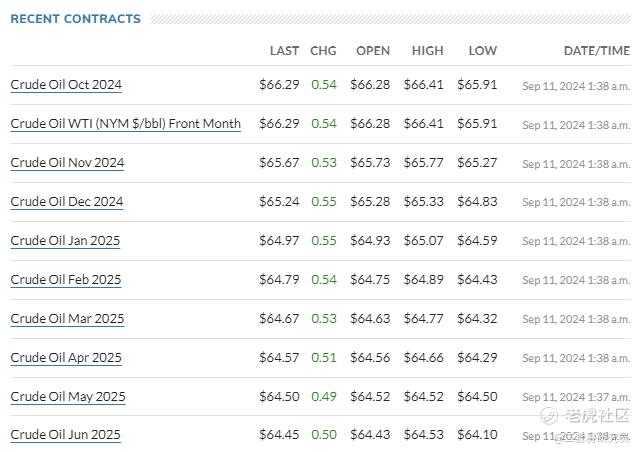

我们可以看下截至9月10日,USO的持仓里,10月和11月合约都有,大部分已经是11月的合约了。

在价格稳定的情况下,相邻月份合约之间的价格差异不是特别大,ETF追踪现货价格的偏差没有那么大:

但是在价格极端波动的行情下,差异就很大了。比如2020年4月20日,在油价史无前例地跌到负油价的那天,USO虽然大跌11%,但净值竟然没有归零。

原因是当时跌到负油价的是5月合约,疫情之下需求爆冷库存激增,由于交割日期临近,数千万桶原油无处安放,将原油运到炼油厂或存储的成本,已经大大超过了石油本身的价值,所以出现了“倒贴钱”的负油价。

而USO当时已经卖出5月份的期货合约,并买入6月合约,到4月13日完成了“移仓换月”。也就是说,到4月20日,USO已不再持有跌到负值的5月合约,持有的6月合约虽然也大幅下跌,但跌幅远不及5月原油价格。

这一操作让USO躲过了负油价,可是也错过了反弹。当时面对极端动荡的行情,USO采取了一些紧急措施来避免更多的损失,其中就包括调整基金结构,可能会视情况投资任何月份原油期货合约。

一番操作下来,USO持有近期合约的比例降至近零,甚至持有了到期日长达一年的远期合约。到4月22日,原油6月合约大幅反弹20%,USO却依然下跌11%。

那些通过USO抄底原油的投资者,终究是错付了。

以上是比较极端情况下的案例,在油价相对平稳的时候,通过USO来配置原油依然是一个不错的选择,但也要做好追踪误差较大的心理准备。

以下为原油期货相关ETF:

你觉得短期内油价会反转吗(单选)

你觉得短期内油价会反转吗(单选)免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 爱如粪土·2024-09-11一篇分析油价反转可能性的文章,但使用原油ETF抄底需谨慎点赞举报