5G真龙系列(三):背靠华为的5G新宠儿!

公司背靠华为,华为的强大,苹果的衰落,对公司来说是利好。同时,由于电磁屏蔽和导热是一个非常有竞争力的业务,所以公司在市场上获得了很高的溢价。

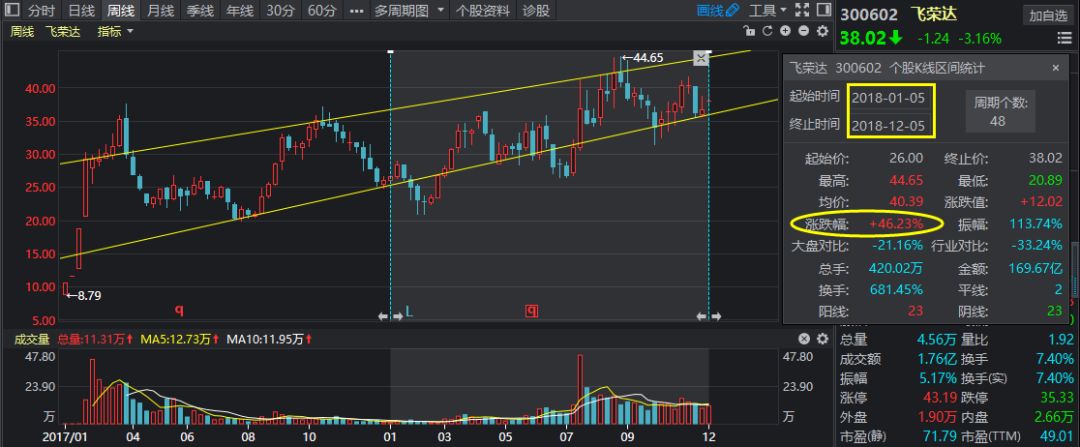

自从去年年初上市以来,它的股价便持续震荡走高,尤其今年以来的涨幅竟然可以高达46.23%,不得不让人刮目相看:

但是,过去并不代表未来!它的基本面有何优势?未来能否延续这种强势?请看本文深入剖析:

1 公司简介公司主要从事电磁屏蔽材料及器件、导热材料及器件的研发、设计、生产与销售,能够为客户提供电磁屏蔽及导热应用解决方案。主要产品包括电磁屏蔽材料及器件、导热材料及器件及其他电子器件等三大类。

在电磁屏蔽和导热材料这个行业,飞荣达的客户包括华为、戴尔、微软、思科、facebook等众多的跨国巨头,下游应用包括通讯基站、手机、电脑、汽车电子、数据中心等。

总之业务范围拓展的很深,这与企业的创始人有着很大的关系。也是电磁屏蔽和导热材料行业最优竞争力的企业。

2 财务分析18年前三季度实现营收9.07亿元,同比+22.49%,归母净利润1.21亿元,同比+71.46%,扣非归母净利润1.09亿元,同比+57.46%。主要原因是电磁屏蔽材料及器件定价权能力的提升,以及高端产品的放量。

Q3实现营收3.55亿元,同比+32.75%,归母净利润5.06亿元,同比+47.59%。前三季度毛利率31.09%,同比上升4.24个pct,净利润率13.64%,同比上升3.95个pct。期间费用率为14.15%,同比持平。

公司计提应收坏账和存货跌价准备导致资产减值同比增加1118万元,财务费用受汇率波动同比减少1440万元。值得一提的是,公司三季度收入增速明显加快,显然受益于5G试商用阶段公司新品的交货。

3 公司核心看点看点一:纵向并购完成产业布局

最近一段时间,飞荣达进行了一系列的并购,主要有以下三家:

1.昆山品岱电子

昆山品岱主营业务为电子产品中散热模组、散热器及相关配套产品(如:热管、冲压件、风扇)的研发、制造和销售。拥有多款自主研发的散热产品,主要应用在服务器、医疗器械、军工产品、新能源以及消费电子等领域。

公司专注为客户在散热解决方案提供从设计到产品的一站式服,依托优质的服务能力和专业化技术水平得到国内外优质客户的普遍认可,在未来具有广阔的市场空间。如下图是昆山品岱电子的主营产品:

2.润星泰

公司成立于2002年,致力于轻量化材料精密成型工艺的研究开发和产品生产制造、产品广泛应用于新一代通讯、新能源汽车,整体工艺技术水平达到国外同类先进技术水平,在低成本、高致密铸造工艺装备开发方面达到国际前沿水平,拥有核心专利超过100项。

公司积极构建轻量化材料精密成型工艺产业技术创新联盟,通过与广东省科学院、北京科技大学、中南大学、华南理工大学、中兴通讯等单位建立了产学研协同创新机制,提供了检测、培训、团体标准制定等公共服务新业态。

3.博纬

博纬在海外市场某些领域具有较高的占有率,产品主要超宽频多频天线技术,多波束天线技术、场馆天线技术、微型一体化管状天线技术及微蜂窝天线技术等等。在国内量不大,但是具有技术优势。

博纬目前的运营商客户主要是在欧洲、亚太和中国,非运营商客户就是集成商或者设备商,主要就是华为、诺基亚,还有凯瑟琳等。市场定位是以研发技术为主,拥有很多专利技术。

通过纵向并购整合博纬、润星泰和品岱三家公司,公司完成了在5G天线及配套零部件领域的布局,互补短板,打通天线全产业链。公司结合自身的核心技术产品和客户优势逐渐形成新的新的赢利点。

随着5G建设周期的临近,天线市场的大幅扩容以及竞争格局的变化,飞荣达将在天线领域快速崛起,成为5G天线市场中的黑马。

看点二:散热成为5G刚需

据报道,华为轮值董事长徐直军证实,该公司的5G芯片将消耗现有4G芯片2.5倍的电量。尽管徐直军认为,与现有芯片相比,这是一种性能更好的折衷方案,但这也意味着,华为最初的5G手机将需要更大的电池和非典型的冷却方案。

从各方面报道分析,高通方案并没有提出功耗更大的问题。但是不管有没有芯片问题,5G高速的数据流量导致应用场景丰富多彩,无论如何将来的功耗都是重大的新课题。

现阶段的液冷散热都是由笔记本供应商提供的散热铜管。包括日本富士通、台湾双鸿科技(15亿收入体量,PC业务占40%以上、全球市占率13%)、超众科技、奇鋐科技、力致科技、鸿准精密等,其中台湾厂商占据全球70%的PC散热板份额。

同时,随着5G时代的临近,各智能手机厂商均在近期发布的旗舰机型中加大散热方案的创新和应用力度,为后续的规模导入做准备。其中,热管散热技术作为PC机领域的主流散热方案,已逐渐被搭载于智能手机中。

飞荣达非常看好未来消费电子的导热产品,在8月份提出收购55%的股权,收购昆山品岱电子,加强导热产品线的技术实力。

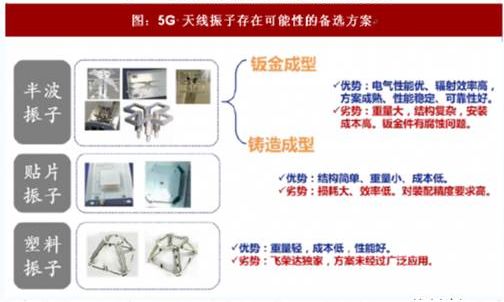

看点三:塑料振子有望带来超额业绩

随着4G/5G无线通信行业的不断发展及网络升级,无线通信使用的频率越来越高,需求量越来越多。

天线的结构设计、选材、制造方法和组装工艺是天线性能可靠性、稳定性和耐用程度的保障。振子是天线内部最为重要的功能性部件,一般结构设计较为复杂。

传统的振子生产制造工艺是采用金属材料(铝合金或锌合金)压铸成型,或是钣金件、塑料固定件和电路板组合的方式。飞荣达独家推出了塑料振子,相比传统金属振子,具有重量轻、成本好、性能好的优势。

主流天线公司对于塑料振子的评价对比如下:

公司经过七年经验积累研发出选择性电镀天线振子,攻克了各种技术难题并取得突破性的进展,目前处于行业内领先。公司已经申请了天线振子的相关的技术专利,并已经成为华为塑料合格供应商。

未来如果塑料振子技术成为主流,公司相关部分业绩会迎来大爆发。并且塑料振子未来2020年后有可能在大规模推进建设5G过程中,真实提升业绩。2019年还是在市场培育阶段。

4 估值测算根据国信证券的券商研报,随着公司募投项目的陆续投产,以及新产品研发和布局的持续推进。公司将逐步走出过渡期,迈向高速成长之路。

预计公司18/19/20年的净利润将达到1.80/2.82/4.11亿元,EPS为0.90/1.41/2.05元,未来三年的复合增速大概在50%左右。

5 风险提示1)收购三家公司业绩并表,可能存在并购整合不及预期的风险。

如果广州博维通信不能和原有塑料振子天线发挥协同效应,产生1+1>2的效果,如果昆山品岱不能成功进入消费电子的液冷散热产品,2019年营业收入增长超过50%还是比较难实现的。

2)国家5G建设推进不及预期的风险。

飞荣达产品技术的能力以及5G产业的推进目前为止都是在观察阶段。只有2019年持续关注企业的产品发展情况,才能够准确把握业绩提升的准确率。

【前文回顾】1.《5G真龙系列(一):全球第五的光通信龙头!》

2.《5G真龙系列(二):国内光模块最强龙头!》

【组合收益112.38%】自从去年4月19日,图灵听风者建立#科技#组合以来,他们的组合收益已经达到112.38%,远远跑赢同期的沪深300指数:

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 方中玉·2018-12-06感谢分享点赞举报